A classificação fiscal NCM de tubos plásticos termocontratéis utilizados para embalagens alimentícias é um tema relevante para empresas que trabalham com importação, fabricação ou comercialização desses produtos. A Receita Federal do Brasil, por meio da Solução de Consulta nº 98.398, estabeleceu parâmetros importantes para a classificação dessas mercadorias no código NCM 3917.32.10.

Tipo de norma: Solução de Consulta

Número/referência: nº 98.398 – Cosit

Data de publicação: 12 de dezembro de 2018

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Classificação Fiscal

A classificação fiscal de mercadorias é um procedimento técnico fundamental para o comércio exterior e para a tributação de produtos industrializados. A correta identificação do código NCM (Nomenclatura Comum do Mercosul) impacta diretamente nas alíquotas de tributos como Imposto de Importação, IPI, PIS/COFINS-Importação, além de determinar tratamentos administrativos específicos.

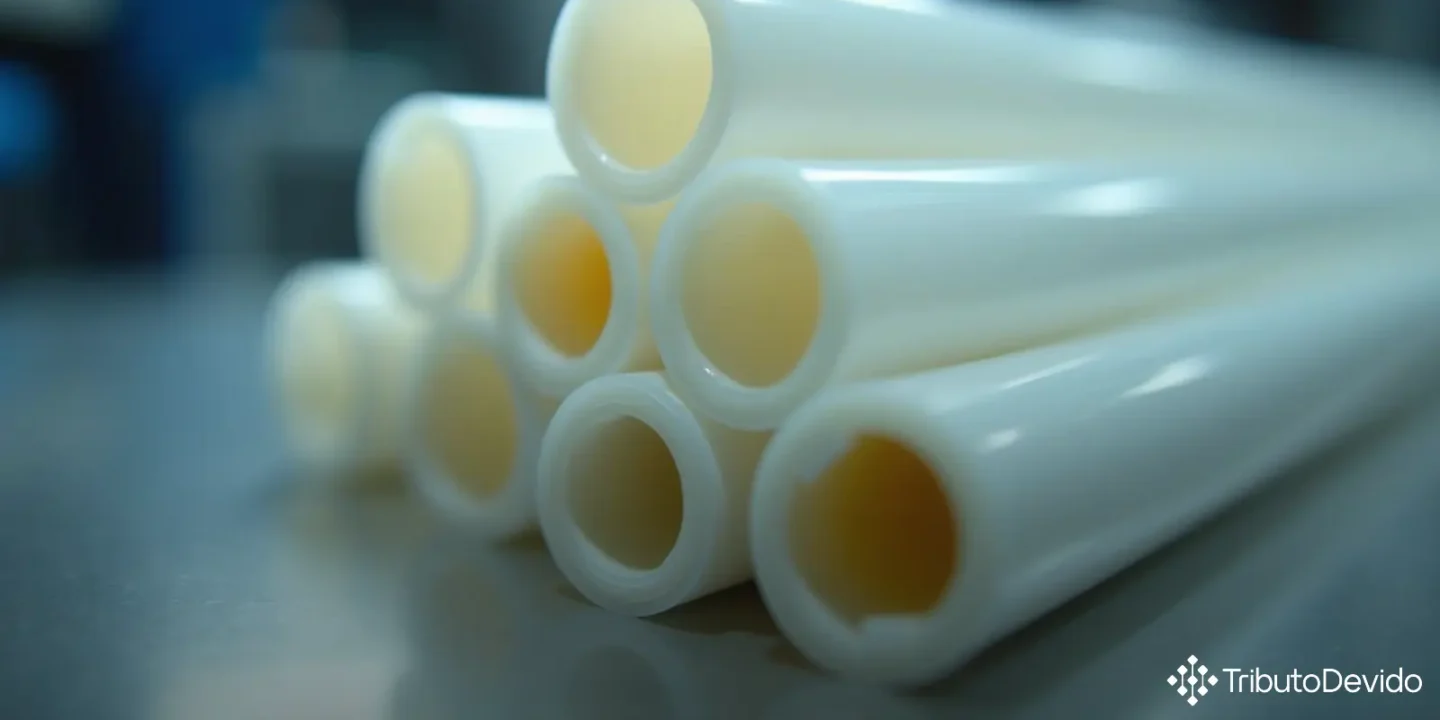

No caso específico analisado pela Receita Federal, tratava-se de um produto com características particulares: um tubo plano (chato) de plástico flexível, termocontrátil, multicamadas, obtido por extrusão, no qual predomina o copolímero de etileno em sua composição, suportando uma pressão de 0,16 MPa, com espessura de 45 micra, apresentado em bobinas com largura de 180 mm, destinado à fabricação de embalagens para carnes e produtos lácteos.

Análise Técnica da Classificação Fiscal

A classificação fiscal NCM de tubos plásticos termocontratéis seguiu as Regras Gerais para Interpretação do Sistema Harmonizado (RGI) e as Regras Gerais Complementares do Mercosul (RGC). Para determinar a correta classificação, a Receita Federal aplicou os seguintes critérios:

- Determinação da posição: Pela RGI 1 e Nota 8 do Capítulo 39, o produto foi reconhecido como “tubo” na acepção da posição 39.17, que abrange “Tubos e seus acessórios de plástico”;

- Determinação da subposição de 1º nível: Por não ser tripa artificial, tubo rígido ou acessório, e sim um tubo flexível, enquadrou-se na subposição 3917.3 (“Outros tubos”);

- Determinação da subposição de 2º nível: Como suporta pressão de apenas 0,16 MPa (inferior aos 27,6 MPa da subposição 3917.31), não tem reforço de outras matérias e não possui acessórios, classificou-se na subposição 3917.32;

- Determinação do item: Sendo composto predominantemente (65% em peso) por copolímero de etileno e acetato de vinila, foi classificado no item 3917.32.10 (“De copolímeros de etileno”).

Composição e Características Técnicas Determinantes

Um aspecto crucial para a classificação fiscal NCM de tubos plásticos termocontratéis foi a análise da composição química do produto. A Receita Federal identificou que o tubo era constituído por sete camadas:

- Quatro camadas de copolímero de etileno e acetato de vinila

- Duas camadas de adesivo de poliolefina modificada

- Uma camada de poliamida

Na análise da composição, verificou-se que o copolímero de etileno e acetato de vinila predominava, representando 65% do peso total. Aplicando-se a Nota 4 do Capítulo 39, que define como classificar copolímeros, e a RGI 3 b), que estabelece que a classificação deve ser feita com base no material que confere a característica essencial ao produto, chegou-se à conclusão de que o item correto seria o 3917.32.10.

Implicações Práticas para Importadores e Fabricantes

A definição da classificação fiscal NCM de tubos plásticos termocontratéis traz consequências práticas importantes para empresas do setor:

- Tributação adequada: A classificação correta assegura o recolhimento dos tributos devidos, evitando tanto o pagamento a maior quanto autuações por classificação incorreta;

- Licenciamento de importação: Determina os procedimentos administrativos a serem seguidos na importação, incluindo eventuais anuências de órgãos como ANVISA (considerando que o produto é destinado a embalagens para alimentos);

- Tratamentos preferenciais: Pode influenciar na aplicação de acordos comerciais e regimes tributários especiais;

- Estatísticas de comércio exterior: Contribui para a precisão das informações sobre fluxos comerciais deste tipo de produto.

Empresas que comercializam ou importam tubos flexíveis de plástico para a indústria alimentícia devem estar atentas a esta classificação, especialmente se os produtos forem constituídos predominantemente por copolímeros de etileno.

Critérios Técnicos para Identificação

Para a correta aplicação da classificação fiscal NCM de tubos plásticos termocontratéis similar ao analisado, é importante verificar:

- Se o produto é um tubo plano (chato) de plástico flexível;

- Se é termocontrátil e multicamadas;

- Se suporta pressão inferior a 27,6 MPa;

- Se predomina em sua composição o copolímero de etileno;

- Se não é reforçado com outras matérias nem possui acessórios.

Caso o produto apresente estas características, a classificação correta será no código NCM 3917.32.10. Porém, variações nas características, como a predominância de outro polímero ou a adição de reforços, podem alterar a classificação.

Vale destacar que a Solução de Consulta tem efeito vinculante para toda a administração tributária federal, oferecendo segurança jurídica aos contribuintes que se enquadrarem na mesma situação. A íntegra da Solução de Consulta pode ser consultada no site da Receita Federal.

Considerações Finais

A classificação fiscal NCM de tubos plásticos termocontratéis ilustra bem a complexidade técnica envolvida no processo de classificação fiscal de mercadorias. Para produtos com múltiplos componentes e características específicas, é fundamental realizar uma análise detalhada, considerando não apenas a função do produto, mas também sua composição química, forma de apresentação e processos de fabricação.

Empresas que lidam com estes produtos devem manter-se atualizadas quanto às interpretações da Receita Federal e, em caso de dúvida, considerar a possibilidade de submeter consultas formais ao órgão para obter segurança jurídica em suas operações.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas de classificação fiscal instantaneamente para seu negócio.

No Comments