A Classificação Fiscal NCM 8471.50.90 para Unidade de Processamento Modular foi estabelecida pela Receita Federal através da Solução de Consulta nº 98.104 – Cosit, publicada em 25 de março de 2020. Esta orientação tributária traz importantes esclarecimentos para empresas que importam ou comercializam dispositivos de processamento de dados em formato modular, especialmente aqueles utilizados em sistemas embarcados e aplicações de Internet das Coisas (IoT).

Tipo de norma: Solução de Consulta

Número/referência: 98.104 – Cosit

Data de publicação: 25 de março de 2020

Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Contexto da Consulta

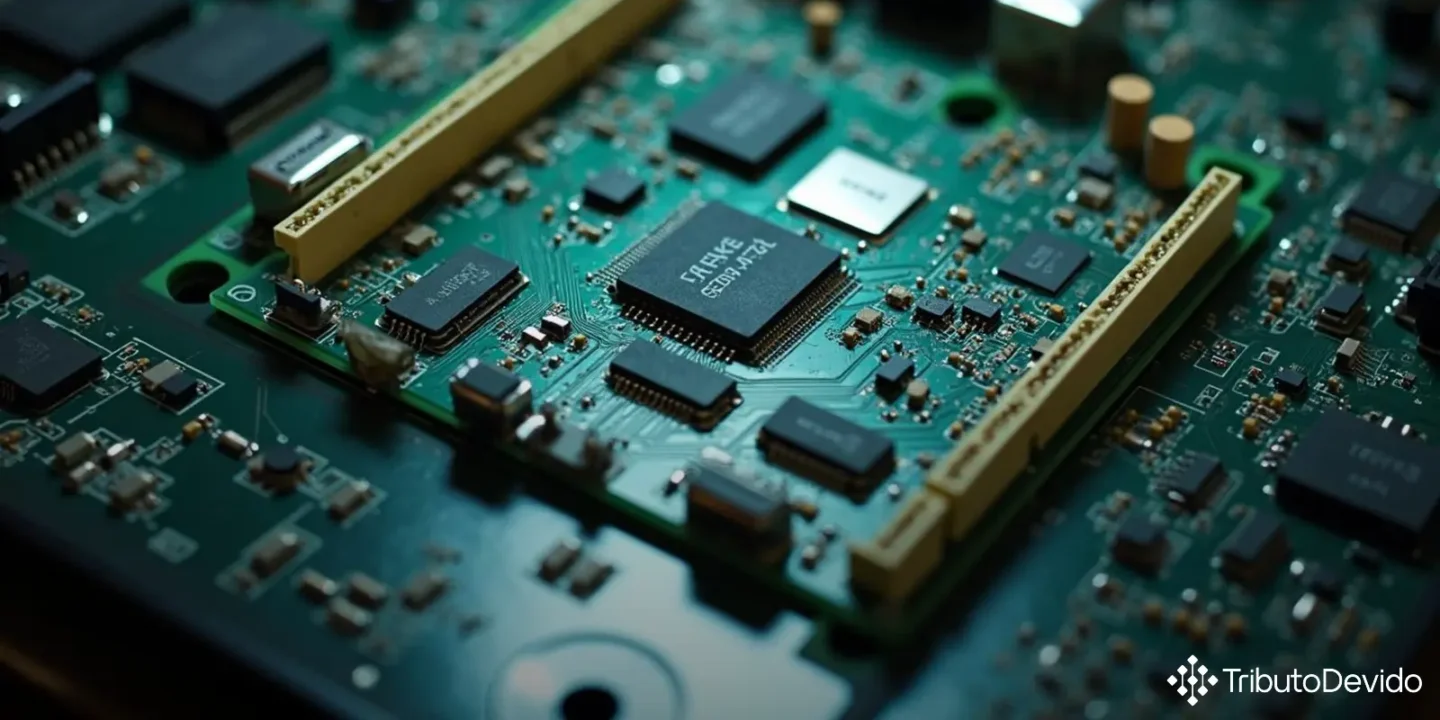

A consulta tratou especificamente da classificação fiscal de uma unidade de processamento de máquina automática para processamento de dados, livremente programável, comercialmente denominada “computador modular”. O produto em questão apresenta-se sob a forma de placa de circuito impresso com componentes eletrônicos montados, provida de processador (CPU) com capacidade de processamento de 800 MHz conjugado a memória RAM DDR3 de 1GB ou 2GB.

O dispositivo conta também com memória flash de 4GB, interfaces e conexões de vários padrões industriais como Gigabit Ethernet, WiFi, Bluetooth e USB, entre outros, com sistema Linux embarcado. Importante ressaltar que o equipamento é desprovido de slots ou conectores específicos para instalação de unidades de memória adicionais ou outras ampliações de hardware.

Características Técnicas e Aplicações

O equipamento em análise não se apresenta com unidades próprias de entrada ou saída de dados, devendo ser conectado a uma placa-mãe responsável pelo interfaceamento entre ele e os módulos presentes na solução embarcada. Estes módulos podem incluir modem celular, placa GPS, circuitos de entrada e saída digitais e analógicos, fonte de alimentação, display e painel sensível ao toque.

A principal aplicabilidade do dispositivo está em sistemas integrados, particularmente nos que necessitam de conexões sem fio, funcionando como um gateway para a internet das coisas. No caso específico da consulta, a placa seria utilizada para processamento de dados em dispositivos eletrônicos para agricultura de precisão, em atividades que necessitam de georreferenciamento e monitoramento de cultivo agrícola.

Fundamentação Legal da Classificação

Na análise da Receita Federal, foi esclarecido que a classificação de mercadorias é determinada conforme as Regras Gerais para a Interpretação do Sistema Harmonizado (RGI), as Regras Gerais Complementares do Mercosul (RGC), as Regras Gerais Complementares da Tipi (RGC/Tipi), e subsidiariamente, pelas Notas Explicativas do Sistema Harmonizado (Nesh).

Inicialmente, o consulente havia sugerido a classificação na posição 84.73, que abrange “Partes e acessórios reconhecíveis como exclusiva ou principalmente destinados às máquinas ou aparelhos das posições 84.69 a 84.72”. No entanto, a RFB esclareceu que, pela Nota 2(a) da Seção XVI, se a mercadoria for uma máquina com classificação própria na Seção XVI, ela permanece aí classificada, independente de sua destinação.

Assim, por ser uma unidade de processamento de máquina automática para processamento de dados, o produto se enquadra literalmente na posição 84.71 – “Máquinas automáticas para processamento de dados e suas unidades”, tendo prioridade sobre a posição 84.73 sugerida pelo consulente.

Enquadramento na Subposição e Item

Por aplicação da RGI 6, a mercadoria foi classificada na subposição de primeiro nível 8471.50, que compreende “Unidades de processamento, exceto as das subposições 8471.41 ou 8471.49, podendo conter, no mesmo corpo, um ou dois dos seguintes tipos de unidades: unidade de memória, unidade de entrada e unidade de saída”.

Ao analisar os itens dentro desta subposição, a RFB concluiu que a unidade de processamento em questão é de pequena capacidade e não possui capacidade de instalação, dentro do mesmo gabinete, de unidades de memória da subposição 8471.70. Por esta razão, o produto foi classificado no item residual 8471.50.90 – “Outras”.

Decisão Final

Com base nas Regras Gerais para Interpretação do Sistema RGI 1 (textos da Nota 2 a) da Seção XVI e da posição 84.71), RGI 6 (texto da subposição 8471.50) e RGC 1 (texto do item 8471.50.90), a Classificação Fiscal NCM 8471.50.90 para Unidade de Processamento Modular foi confirmada oficialmente.

A Solução de Consulta foi aprovada pela 3ª Turma, constituída pela Portaria RFB nº 1.921, de 13 de abril de 2017, em sessão realizada em 20 de março de 2020, com determinação de divulgação nos termos do art. 28 da Instrução Normativa RFB nº 1.464, de 8 de maio de 2014.

Impactos Práticos para Importadores e Fabricantes

Esta classificação traz consequências diretas para empresas que trabalham com computadores modulares e sistemas embarcados:

- Proporciona segurança jurídica no desembaraço aduaneiro, evitando reclassificações e autuações fiscais;

- Determina a alíquota correta de imposto de importação e IPI aplicáveis ao produto;

- Estabelece precedente para a classificação de equipamentos similares, facilitando operações futuras;

- Auxilia na correta escrituração fiscal e no cumprimento de obrigações acessórias.

Para empresas do setor de tecnologia agrícola, IoT e sistemas embarcados, esta Solução de Consulta representa um importante parâmetro para a correta classificação fiscal de componentes essenciais para suas soluções, trazendo mais previsibilidade para seus custos de importação e operação.

É fundamental que importadores e fabricantes de equipamentos similares observem com atenção os critérios estabelecidos nesta classificação, especialmente quanto à ausência de slots de expansão e à impossibilidade de instalação de unidades de memória adicionais, características determinantes para o enquadramento no código NCM 8471.50.90.

Recomenda-se que empresas do setor mantenham documentação técnica detalhada de seus produtos, garantindo que eventuais consultas à Receita Federal possam ser respondidas com precisão e de acordo com as características reais do equipamento.

A íntegra da Solução de Consulta nº 98.104 – Cosit está disponível no site da Receita Federal para consulta pública.

Simplifique suas Consultas sobre Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa sobre classificação fiscal NCM, interpretando normas complexas instantaneamente para sua operação de comércio exterior.

No Comments