A classificação fiscal de interfaces para programação de ECUs veiculares é um tema relevante para importadores, exportadores e empresas do setor automotivo. A Receita Federal do Brasil (RFB) esclareceu este assunto em recente orientação técnica, estabelecendo critérios precisos para enquadramento destas mercadorias na Nomenclatura Comum do Mercosul (NCM).

Tipo de norma: Solução de Consulta

Número/referência: Solução de Consulta COSIT nº 141/2023

Data de publicação: 2023

Órgão emissor: Coordenação-Geral de Tributação (COSIT)

Contexto da Classificação Fiscal

A classificação fiscal correta de mercadorias é fundamental para determinar os tributos incidentes em operações de importação e exportação, bem como para garantir o adequado tratamento administrativo e aduaneiro das mercadorias. No caso específico de interfaces para programação de ECUs veiculares, a complexidade tecnológica do produto exige análise detalhada de suas características e funções.

A mercadoria em questão foi analisada conforme as Regras Gerais para Interpretação do Sistema Harmonizado (RGI), as Notas Explicativas do Sistema Harmonizado (NESH) e as especificidades da legislação brasileira, resultando na classificação sob o código NCM 8471.80.00.

Descrição da Mercadoria Classificada

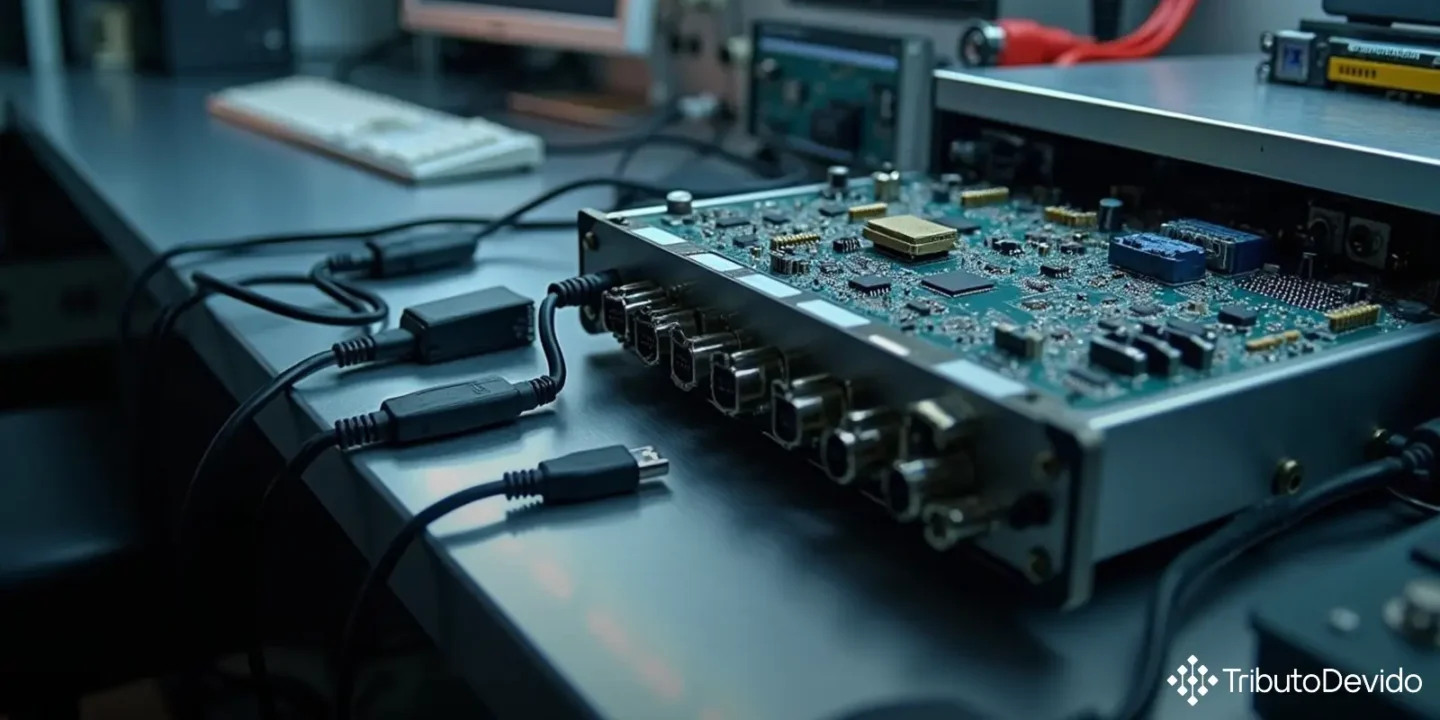

A mercadoria objeto da classificação consiste em uma interface para programação, leitura e gravação serial de dados armazenados na memória de:

- ECUs (Unidades de Controle do Motor)

- TCUs (Unidades de Controle de Transmissão) veiculares

Este dispositivo apresenta as seguintes características técnicas:

- Compatível com protocolos ODDII, Bench e Bootloader

- Projetado para trabalhar exclusivamente conectado ao computador via porta USB

- Contém conectores DB25, Tyco 12 e USB 2.0 tipo B

- Acondicionado para venda a retalho em maleta contendo:

- Sete tipos de cabo para conexão na tomada de diagnóstico do veículo

- Cabos para conexão nos pinos ou nas placas de ECUs ou TCUs

- Um cabo USB para conexão com PC

- Uma fonte de alimentação universal

Fundamentação Legal da Classificação

A classificação fiscal de interfaces para programação de ECUs veiculares baseou-se nos seguintes dispositivos legais:

- RGI 1 (Nota 6 C) do Capítulo 84 da NCM

- RGI 6 da NCM constante da TEC, aprovada pela Resolução Gecex nº 272, de 2021

- Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 11.158, de 2022

- Subsídios extraídos das Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435, de 1992 e atualizadas pela IN RFB nº 2.169, de 2023

A aplicação da RGI 1, conjugada com a Nota 6 C do Capítulo 84, permitiu identificar que o produto se enquadra como uma unidade periférica de máquinas automáticas para processamento de dados (computadores), já que trabalha exclusivamente conectada a um computador.

Análise Técnica da Classificação

Para entender a classificação fiscal de interfaces para programação de ECUs veiculares, é importante considerar alguns aspectos técnicos relevantes:

O código 8471.80.00 refere-se a “Outras unidades de máquinas automáticas para processamento de dados”. Nesta posição se classificam as unidades periféricas que, embora não sejam incorporadas à unidade central de processamento, são projetadas para trabalhar em conjunto com um sistema informático.

A interface analisada enquadra-se nesta definição porque:

- Foi projetada especificamente para trabalhar em conjunto com um computador

- Realiza funções específicas de comunicação entre o computador e as unidades de controle eletrônico veiculares

- Não possui capacidade de processamento autônomo, dependendo do computador para executar suas funções

- Atua como intermediário de comunicação para leitura e gravação de dados

De acordo com a Nota 6 C do Capítulo 84, “Consideram-se unidades de uma máquina automática para processamento de dados as unidades referidas na Nota 6 B acima, quando apresentadas isoladamente e que preencham as seguintes condições: […] (C) ser exclusiva ou principalmente utilizadas num sistema automático para processamento de dados”.

Impactos Práticos da Classificação

A classificação no código 8471.80.00 traz diversas implicações práticas para os importadores e comerciantes destes dispositivos:

- Tributação: A alíquota do Imposto de Importação para o código 8471.80.00 é geralmente mais favorável em comparação a outros códigos potencialmente aplicáveis

- Tratamento administrativo: Pode haver requisitos específicos de licenciamento ou registros junto a órgãos como INMETRO ou ANATEL

- Acordos comerciais: Em transações com países do Mercosul ou outros países com acordos comerciais com o Brasil, pode haver redução ou isenção de tributos

- Uniformidade: A classificação oficial orienta o mercado, reduzindo divergências de interpretação e potenciais questionamentos fiscais

Para empresas que importam ou comercializam este tipo de produto, é fundamental adotar esta classificação em seus processos, evitando reclassificações pela fiscalização aduaneira e possíveis multas.

Produtos Similares e Classificação

É importante observar que a classificação fiscal de interfaces para programação de ECUs veiculares sob o código 8471.80.00 aplica-se especificamente aos dispositivos com as características descritas. Outros produtos similares, mas com funções ou características distintas, podem receber classificações diferentes.

Por exemplo:

- Scanners automotivos com capacidade de processamento próprio (sem necessidade de conexão com computador) podem ser classificados em outros códigos

- Dispositivos que realizam diagnósticos mas não permitem programação ou gravação de dados podem receber classificação distinta

- Ferramentas que operam independentemente, sem necessidade de conexão com um computador, geralmente são classificadas em outras posições

Essa distinção é relevante para importadores e empresas do setor, pois pequenas diferenças nas características do produto podem resultar em tratamentos tributários significativamente diferentes.

Considerações Finais

A classificação fiscal de interfaces para programação de ECUs veiculares na posição 8471.80.00 representa um entendimento técnico da Receita Federal que deve ser observado por importadores, despachantes aduaneiros e empresas que comercializam estes produtos.

Esta classificação proporciona segurança jurídica aos operadores do comércio exterior, permitindo o correto planejamento tributário e operacional. Recomenda-se que empresas do setor mantenham-se atualizadas quanto a eventuais alterações nas notas explicativas ou novas decisões relativas à classificação fiscal destes dispositivos.

Para consultar a decisão oficial completa, acesse o site da Receita Federal e busque pela Solução de Consulta mencionada.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com classificações fiscais complexas, oferecendo respostas precisas e fundamentadas sobre NCM de produtos tecnológicos.

No Comments