A classificação fiscal discos alumínio não ligado para fabricação bisnagas foi definida pela Receita Federal do Brasil através da Solução de Consulta nº 98.024 – Cosit, publicada em 26 de fevereiro de 2018. Esta orientação técnica esclarece o correto enquadramento na Nomenclatura Comum do Mercosul (NCM) de discos ou pastilhas de alumínio não ligado, conhecidos como “slugs aluminum”.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: nº 98.024 – Cosit

Data de publicação: 26 de fevereiro de 2018

Órgão emissor: Coordenação-Geral de Tributação

Contexto da Consulta

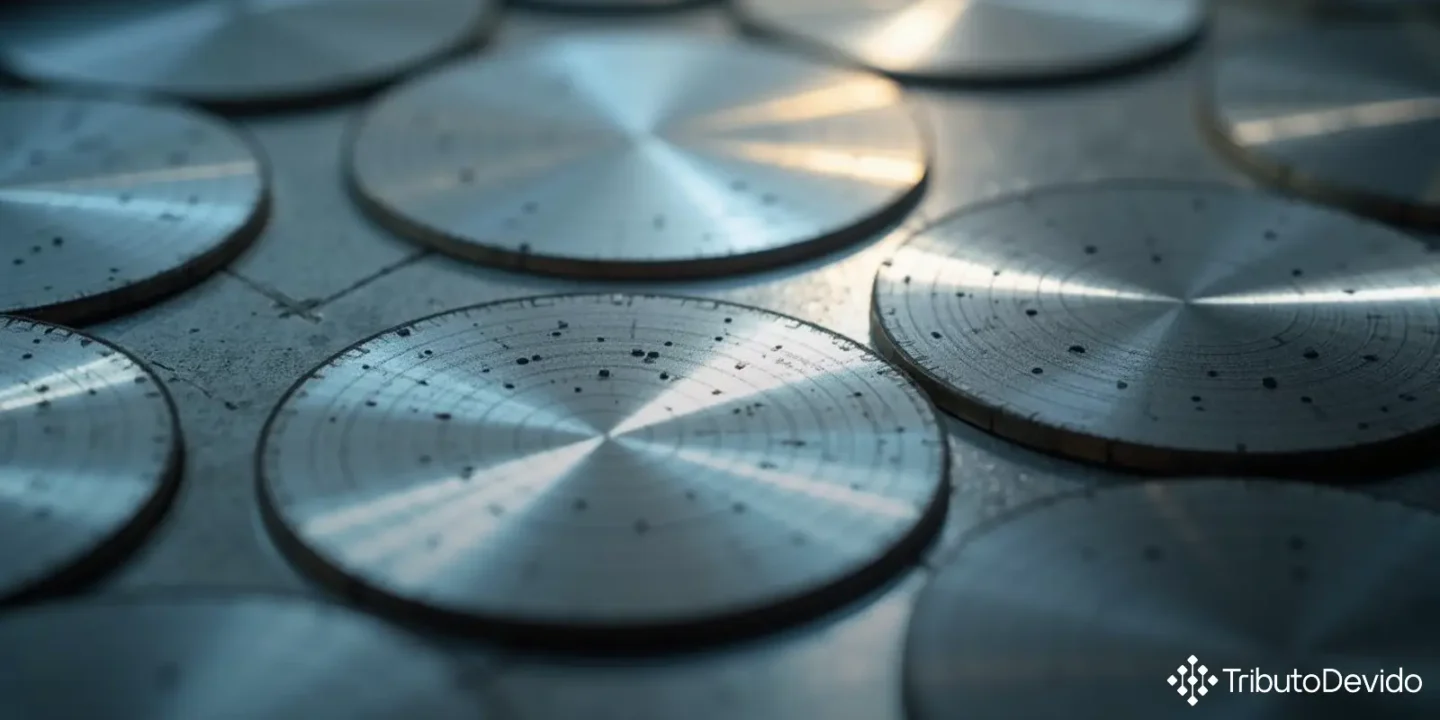

A consulta em análise trata da classificação fiscal de discos ou pastilhas de alumínio não ligado, com pureza de 99,7%, denominados comercialmente como “slugs aluminum”. Estes produtos possuem dimensões específicas: diâmetro entre 13 e 47 mm e espessura variando de 3 a 8 mm, sendo especificamente projetados para a fabricação de recipientes tubulares flexíveis (bisnagas ou tubos) utilizados nas indústrias farmacêutica, cosmética e química.

A determinação da classificação fiscal correta é essencial para o cumprimento das obrigações tributárias relacionadas ao comércio exterior e à produção industrial, impactando diretamente a tributação aplicável ao produto.

Análise Técnica da Classificação

A Receita Federal baseou sua análise nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI), que constituem a metodologia oficial para classificação de mercadorias na Nomenclatura Comum do Mercosul. Conforme disposto na RGI-1, a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo.

O processo de classificação dos discos de alumínio seguiu as seguintes etapas:

- Identificação do material principal: alumínio não ligado com pureza de 99,7%;

- Análise da Nota 1 d) do Capítulo 76, que define o conceito de “chapas, tiras e folhas” de alumínio;

- Verificação da aplicabilidade da posição 76.06 (Chapas e tiras, de alumínio, de espessura superior a 0,2 mm);

- Análise da forma do produto (discos circulares) para determinar a subposição;

- Avaliação da composição do alumínio conforme a Nota de subposição 1 a) do Capítulo 76.

Fundamentos da Decisão

A classificação fiscal fundamentou-se especificamente nas seguintes regras e notas:

- RGI-1: Estabelece que a classificação é determinada pelos textos das posições e Notas de Seção e Capítulo;

- Nota 1 d) do Capítulo 76: Define o que são consideradas “chapas, tiras e folhas” de alumínio, incluindo produtos que apresentem formas diferentes da quadrada ou retangular, desde que não tenham características de artigos incluídos em outras posições;

- RGI-6: Determina que a classificação nas subposições deve seguir os textos dessas subposições e das Notas respectivas;

- Nota de subposição 1 a) do Capítulo 76: Define “alumínio não ligado” como o metal que contenha, em peso, pelo menos 99% de alumínio.

Considerando que o produto em análise possui formato circular (não quadrado ou retangular) e é composto por alumínio não ligado com 99,7% de pureza, a classificação seguiu o seguinte caminho lógico:

- Posição 76.06: Chapas e tiras, de alumínio, de espessura superior a 0,2 mm;

- Subposição de 1º nível 7606.9: “Outras” (por não ser de forma quadrada ou retangular);

- Subposição de 2º nível 7606.91: “De alumínio não ligado” (por conter 99,7% de alumínio);

- Código final: 7606.91.00.

Impactos Práticos da Classificação

A correta classificação fiscal discos alumínio não ligado para fabricação bisnagas tem importantes implicações práticas para as empresas que importam, comercializam ou utilizam este insumo em seus processos produtivos:

- Tributação adequada: A determinação do código NCM 7606.91.00 define as alíquotas de tributos aplicáveis, como Imposto de Importação (II), IPI, PIS e COFINS-Importação;

- Tratamentos administrativos: Identificação de eventuais exigências de licenciamento, certificações ou outros controles específicos;

- Benefícios fiscais: Possibilidade de enquadramento em regimes especiais ou incentivos fiscais;

- Estatísticas de comércio exterior: Contribuição para a correta compilação de dados estatísticos;

- Uniformidade nas operações: Garantia de tratamento uniforme nas operações de comércio exterior e no mercado interno.

Para as indústrias farmacêutica, cosmética e química, que utilizam estes discos de alumínio na fabricação de bisnagas e tubos, a classificação correta é essencial para o planejamento tributário e o cumprimento das obrigações acessórias relacionadas.

Análise Comparativa

É importante destacar que a classificação determinada pela Solução de Consulta nº 98.024/2018 segue a tendência de outras decisões similares da Receita Federal para produtos semelhantes. A principal distinção neste caso específico está relacionada ao formato do produto (discos circulares) e à sua finalidade específica (fabricação de bisnagas).

Produtos de alumínio com outras características poderiam ser classificados em códigos diferentes:

- Se fossem de forma quadrada ou retangular: subposição 7606.1;

- Se fossem de ligas de alumínio (menos de 99% de pureza): subposição 7606.92;

- Se tivessem espessura não superior a 0,2mm: posição 76.07;

- Se fossem produtos acabados (como as próprias bisnagas): posição 76.12.

Esta análise comparativa demonstra a importância de características aparentemente sutis, como formato e composição, na determinação do código fiscal correto.

Considerações Finais

A Solução de Consulta nº 98.024/2018 fornece uma orientação técnica valiosa para empresas que trabalham com discos de alumínio não ligado utilizados na fabricação de bisnagas. A classificação no código NCM 7606.91.00 está solidamente fundamentada nas regras do Sistema Harmonizado e nas características específicas do produto.

É recomendável que empresas que importam ou comercializam produtos semelhantes observem atentamente esta orientação, pois o erro na classificação fiscal discos alumínio não ligado para fabricação bisnagas pode resultar em autuações fiscais, multas e até apreensão de mercadorias.

Para maior segurança jurídica, caso existam dúvidas sobre a classificação de produtos com características ligeiramente diferentes, é aconselhável considerar a apresentação de consulta formal à Receita Federal do Brasil, conforme procedimentos estabelecidos na Instrução Normativa RFB nº 1.464/2014.

A íntegra da Solução de Consulta nº 98.024/2018 pode ser consultada no site oficial da Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

Dúvidas sobre classificação fiscal discos alumínio não ligado para fabricação bisnagas? A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas instantaneamente.

No Comments