A classificação fiscal de válvula reguladora de pressão é um tema que requer atenção especial dos importadores e fabricantes de implementos agrícolas. A Receita Federal do Brasil, através da Solução de Consulta nº 98.081, publicada em 27 de fevereiro de 2020, esclareceu esse ponto ao analisar a classificação correta de uma válvula específica na Nomenclatura Comum do Mercosul (NCM).

Dados da Solução de Consulta

Tipo de norma: Solução de Consulta

Número: 98.081 – Cosit

Data de publicação: 27 de fevereiro de 2020

Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Mercadoria Analisada e Código NCM Atribuído

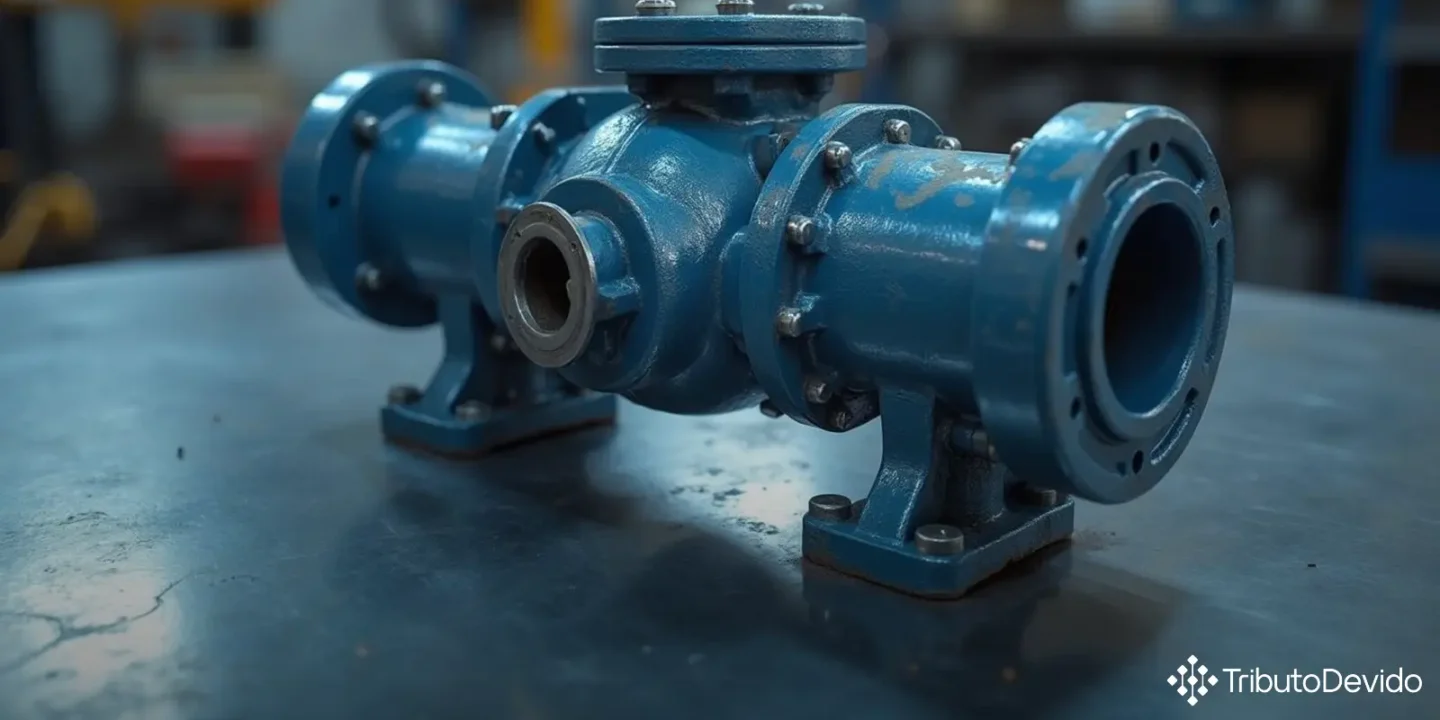

A mercadoria objeto da análise consiste em uma combinação formada por válvula reguladora de pressão e direcionadora de fluxo (com duas vias de saída, um volante e duas alavancas) e manômetro com glicerina, constituindo um corpo único. Este conjunto é destinado a ser fixado em implementos agrícolas, como pulverizadores e atomizadores, para controlar o fluxo e regular a pressão de escoamento de líquidos. Comercialmente, é denominada “comando VAR 2 vias”.

Após análise técnica, a Receita Federal classificou a mercadoria no código NCM 8481.80.99.

Fundamentos da Classificação

A classificação fiscal de válvula reguladora de pressão seguiu critérios técnicos rigorosos estabelecidos pelas Regras Gerais para Interpretação do Sistema Harmonizado (RGI). A fundamentação baseou-se principalmente em:

- RGI 1 (Notas 2 a) e 3 da Seção XVI)

- RGI 6

- RGC 1 da Tarifa Externa Comum (TEC)

- Notas Explicativas do Sistema Harmonizado (Nesh)

Um ponto crucial para a definição da classificação foi a aplicação da Nota 3 da Seção XVI, que determina que combinações de máquinas de espécies diferentes, destinadas a funcionar em conjunto e constituindo um corpo único, devem ser classificadas de acordo com a função principal que caracterize o conjunto.

Análise das Funções e Características da Válvula

Na análise realizada pela RFB, foi identificado que a mercadoria tem como funções principais a regulagem de pressão e o controle do fluxo de líquidos entre duas vias. Dentre os artigos que compõem o produto, aquele que lhe confere a característica essencial é a válvula reguladora de pressão e direcionadora de fluxo.

As Notas Explicativas do Sistema Harmonizado (Nesh) esclarecem que torneiras, válvulas e dispositivos semelhantes são órgãos que, montados em canalizações ou recipientes, permitem o escoamento de fluidos ou sua retenção, controlando sua passagem ou evacuação, ou regulando seu volume ou pressão.

Um aspecto relevante destacado na consulta foi que a presença de dispositivos de acionamento (volantes, alavancas) é inerente ao funcionamento das válvulas e, portanto, não afeta sua classificação. O mesmo aplica-se à presença de conectores para mangueiras e outros dispositivos que possuem natureza secundária em relação à função principal da válvula.

Descarte da Classificação na Posição 84.32

O consulente havia proposto que a mercadoria fosse classificada na posição 84.32, como parte de máquinas e aparelhos de uso agrícola. No entanto, a RFB esclareceu que, conforme a Nota 2 da Seção XVI, seria necessário primeiro descartar a possibilidade de a mercadoria estar compreendida de modo específico em alguma outra posição dos Capítulos 84 ou 85.

Uma vez que a válvula se enquadra perfeitamente na posição 84.81, que compreende “Torneiras, válvulas (incluindo as redutoras de pressão e as termostáticas) e dispositivos semelhantes”, não seria possível classificá-la como parte de máquina agrícola.

Processo de Classificação Detalhado

O processo de classificação fiscal de válvula reguladora de pressão segue uma sequência lógica de análise que merece destaque:

- Primeiramente, identificou-se que a posição 84.81 era a mais adequada para a mercadoria;

- Em seguida, analisaram-se as subposições, concluindo-se que a mercadoria não se enquadrava nas subposições 8481.10.00 (válvulas redutoras de pressão) e 8481.20 (válvulas para transmissões óleo-hidráulicas ou pneumáticas), nem era parte de outro dispositivo da posição 84.81;

- Portanto, a classificação apropriada foi na subposição 8481.80 (“Outros dispositivos”);

- Dentro desta subposição, como a válvula não se enquadrava nos itens 8481.80.1 a 8481.80.3, foi direcionada para o item 8481.80.9 (“Outros”);

- Finalmente, como a válvula não se encaixava em nenhum dos tipos específicos listados nos subitens 8481.80.91 a 8481.80.97, foi classificada no subitem residual 8481.80.99 (“Outros”).

A Importância da Classificação Fiscal Correta

A correta classificação fiscal de válvula reguladora de pressão e outros produtos é fundamental para as empresas que atuam no comércio exterior ou que fabricam produtos que utilizam componentes importados. Uma classificação incorreta pode resultar em:

- Pagamento indevido de tributos (a maior ou a menor)

- Aplicação de multas e penalidades

- Retenção de mercadorias na alfândega

- Irregularidades no cumprimento de obrigações acessórias

No caso específico das válvulas para implementos agrícolas, uma classificação equivocada poderia impactar significativamente os custos de importação ou produção, afetando a competitividade do produto final no mercado.

Considerações Práticas para Importadores e Fabricantes

Para empresas que importam ou fabricam válvulas reguladoras de pressão semelhantes à analisada nesta Solução de Consulta, recomenda-se:

- Verificar se seus produtos apresentam características similares ao “comando VAR 2 vias” descrito na solução

- Revisar a classificação fiscal atualmente utilizada

- Consultar as Notas Explicativas do Sistema Harmonizado para melhor compreensão dos critérios de classificação

- Em caso de dúvidas, considerar a apresentação de uma consulta formal à Receita Federal do Brasil

- Manter arquivada a documentação técnica que embasou a classificação adotada

É importante ressaltar que a classificação fiscal de válvula reguladora de pressão estabelecida nesta Solução de Consulta tem efeito vinculante para toda a administração tributária em relação ao consulente, conforme estabelecido no art. 9º da Instrução Normativa RFB nº 1.464, de 8 de maio de 2014. Para outros contribuintes com mercadorias similares, embora não haja vinculação direta, a solução fornece importante orientação sobre o entendimento da Receita Federal.

Para acessar o texto integral da Solução de Consulta nº 98.081, visite o portal de normas da Receita Federal do Brasil.

Simplifique sua Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com classificações fiscais complexas, interpretando com precisão as Notas Explicativas do Sistema Harmonizado e regras de interpretação.

No Comments