A classificação fiscal de suporte de alumínio para capacete de segurança na NCM foi definida pela Receita Federal do Brasil através da Solução de Consulta nº 98.234 – COSIT, publicada em 29 de julho de 2024. Este documento esclarece os critérios para enquadramento correto deste equipamento de proteção na Nomenclatura Comum do Mercosul.

Tipo de norma: Solução de Consulta

Número/referência: 98.234 – COSIT

Data de publicação: 29 de julho de 2024

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Introdução

A Solução de Consulta nº 98.234 – COSIT estabelece a classificação fiscal correta para suportes de alumínio destinados a capacetes de segurança. A norma afeta empresas importadoras, fabricantes e comerciantes deste tipo de equipamento de proteção individual, produzindo efeitos imediatos a partir de sua publicação.

Contexto da Norma

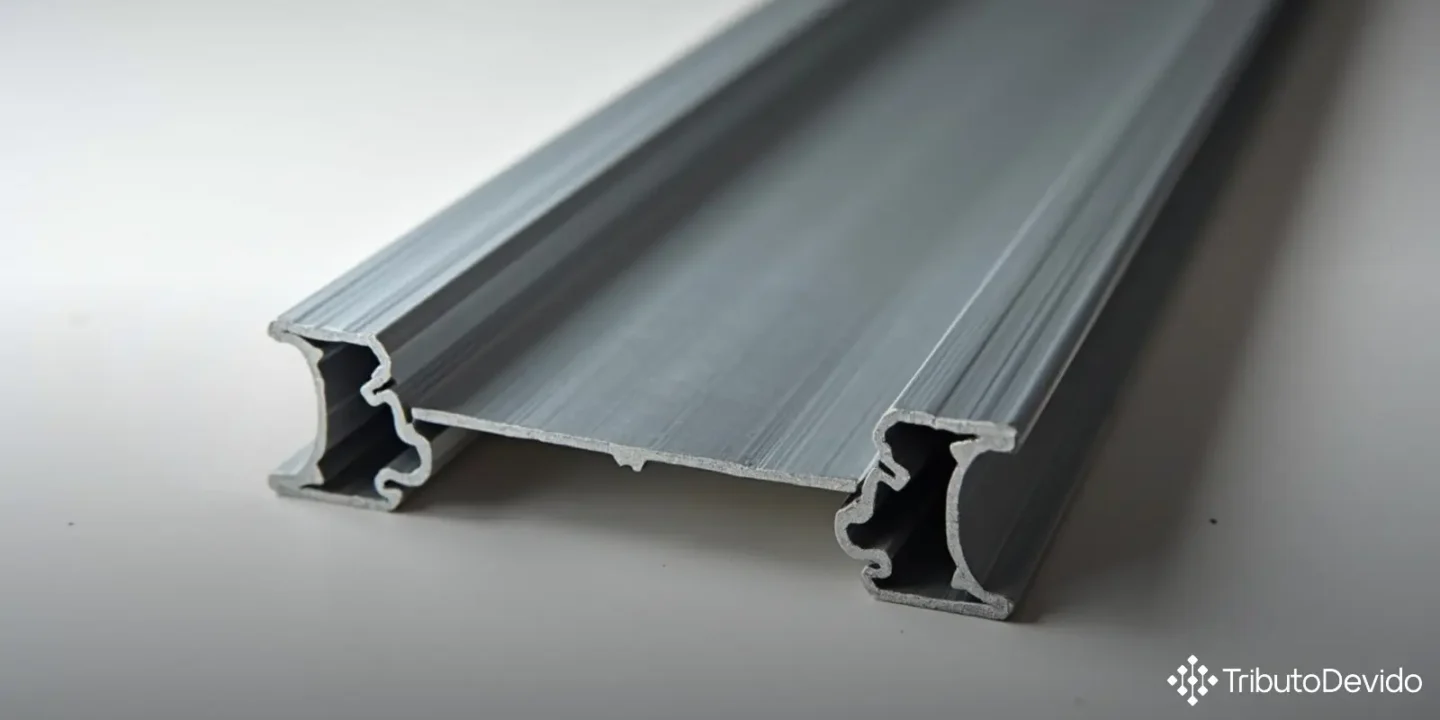

O documento foi emitido em resposta a uma consulta formal apresentada por um contribuinte, com base na Instrução Normativa RFB nº 2.057/2021, que questionava a classificação fiscal de um produto específico: um suporte de alumínio constituído de dois perfis dobrados e rebitados em formato de “U”, articulados, com fecho giratório para admissão de visor de proteção facial e mola de tração para fixação em capacete de segurança.

A consulta se fez necessária para determinar o código correto na Nomenclatura Comum do Mercosul (NCM), constante da Tarifa Externa Comum (TEC) e da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). O contribuinte pretendia classificar o produto na posição 65.06 (“Outros chapéus e artigos de uso semelhante”), mas a análise técnica da Receita Federal conduziu a uma conclusão diferente.

Características do Produto Analisado

O produto objeto da consulta apresenta as seguintes características:

- Suporte fabricado em alumínio

- Constituído por dois perfis dobrados e rebitados em formato de “U”

- Sistema articulado com fecho giratório para admissão de visor de proteção facial

- Mola de tração para fixação em capacete de segurança

- Peso aproximado de 145 gramas

- Denominado comercialmente como “adaptador universal” ou “suporte de fixação de alumínio para capacete”

Fundamentos para a Classificação Fiscal

A Receita Federal baseou sua análise nas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH) da Convenção Internacional sobre o Sistema Harmonizado de Designação e de Codificação de Mercadorias, nas Regras Gerais Complementares do Mercosul (RGC/NCM), na Regra Geral Complementar da TIPI, e, subsidiariamente, nas Notas Explicativas do Sistema Harmonizado (NESH).

O principal fundamento utilizado foi a RGI/SH 1, que estabelece que os títulos das Seções, Capítulos e Subcapítulos têm apenas valor indicativo, sendo a classificação determinada pelos textos das posições e das notas de Seção e de Capítulo. Também foi aplicada a RGI/SH 6, que orienta a classificação nas subposições com base nos textos dessas subposições e das Notas respectivas.

Análise e Conclusão da Receita Federal

A análise técnica da Receita Federal concluiu que:

- O produto não poderia ser classificado na posição 65.06 (“Outros chapéus e artigos de uso semelhante”), como pretendia o contribuinte, pois não se trata de um chapéu ou artigo semelhante, mas sim de um suporte a ser instalado em capacete.

- Também não poderia ser classificado na posição 65.07, que abrange partes de chapéus, pois esta posição inclui apenas os artigos expressamente mencionados em seu texto, o que não é o caso do suporte de viseira.

- Por ser constituído predominantemente de alumínio, o produto deveria ser classificado no Capítulo 76 – Alumínio e suas obras.

- Dentro do Capítulo 76, a posição residual 76.16 – “Outras obras de alumínio” foi considerada factível para classificar o produto, já que não se enquadra na posição 76.15 (artigos de uso doméstico).

- Na estrutura da posição 76.16, o produto foi classificado na subposição 7616.9 (“Outras”) e posteriormente na subposição de segundo nível 7616.99 (“Outras”), por exclusão das subposições anteriores.

Portanto, a classificação fiscal de suporte de alumínio para capacete de segurança na NCM foi determinada como sendo o código 7616.99.00, sem enquadramento no Ex 01 da TIPI (“Chapas estampadas”).

Impactos Práticos

A correta classificação fiscal de produtos na NCM tem diversos impactos práticos para as empresas, especialmente:

- Determinação das alíquotas de tributos: A classificação influencia diretamente a tributação aplicável ao produto, incluindo Imposto de Importação (II), IPI, PIS/COFINS-Importação e outros tributos.

- Processos de importação: A classificação correta é essencial para o desembaraço aduaneiro, evitando questionamentos pela fiscalização e possíveis multas.

- Regimes especiais: Determinados benefícios fiscais ou regimes aduaneiros especiais podem estar vinculados a códigos específicos da NCM.

- Documentação fiscal: A indicação do código NCM é obrigatória em notas fiscais e outros documentos relacionados à comercialização do produto.

No caso específico do suporte de alumínio para capacete de segurança, a classificação no código 7616.99.00 significa que o produto será tributado conforme as alíquotas previstas para “outras obras de alumínio” e não como equipamento de proteção ou como parte de chapéu/capacete.

Análise Comparativa

A decisão da Receita Federal esclarece um ponto importante sobre a classificação fiscal de acessórios para Equipamentos de Proteção Individual (EPIs): o fato de um item ser destinado ao uso com EPIs não significa que sua classificação seguirá a do equipamento principal. Cada componente deve ser analisado individualmente conforme suas características específicas.

Comparando com classificações semelhantes, observamos que:

- Capacetes de segurança são classificados na posição 65.06

- Partes de chapéus/capacetes expressamente mencionadas são classificadas na posição 65.07

- Acessórios fabricados em alumínio que não estão expressamente mencionados em outras posições são classificados na posição 76.16

Esta decisão serve como precedente para a classificação fiscal de suporte de alumínio para capacete de segurança na NCM e produtos similares, facilitando futuras consultas e análises fiscais.

Considerações Finais

A Solução de Consulta nº 98.234 – COSIT estabelece um entendimento técnico importante sobre a classificação fiscal de acessórios para equipamentos de proteção individual fabricados em alumínio. A definição do código 7616.99.00 para o suporte de viseira demonstra a aplicação das regras de interpretação do Sistema Harmonizado, privilegiando a composição material do produto em detrimento de sua finalidade de uso.

Para empresas que importam, fabricam ou comercializam produtos similares, recomenda-se:

- Revisar a classificação fiscal utilizada atualmente

- Verificar possíveis impactos tributários decorrentes da classificação correta

- Atualizar a documentação fiscal e cadastros de produtos

- Considerar a possibilidade de consulta formal à Receita Federal em casos de dúvida sobre produtos específicos

A correta classificação fiscal de suporte de alumínio para capacete de segurança na NCM, conforme estabelecido pela Receita Federal, contribui para a segurança jurídica nas operações comerciais envolvendo este tipo de produto.

Simplifique a Classificação Fiscal com IA Especializada

A TAIS reduz em 73% o tempo de pesquisas em classificação fiscal, interpretando normas complexas e soluções de consulta instantaneamente para sua empresa.

No Comments