A classificação fiscal de robôs subaquáticos ROV (Remotely Operated Vehicle) foi definida pela Receita Federal do Brasil através da Solução de Consulta nº 98.248 – COSIT, publicada em 27 de outubro de 2022. Esta norma esclarece um ponto importante para empresas que atuam no setor de óleo e gás, facilitando a correta classificação destes equipamentos tecnológicos no comércio exterior brasileiro.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número: 98.248 – COSIT

Data de publicação: 27 de outubro de 2022

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Descrição do Equipamento Analisado

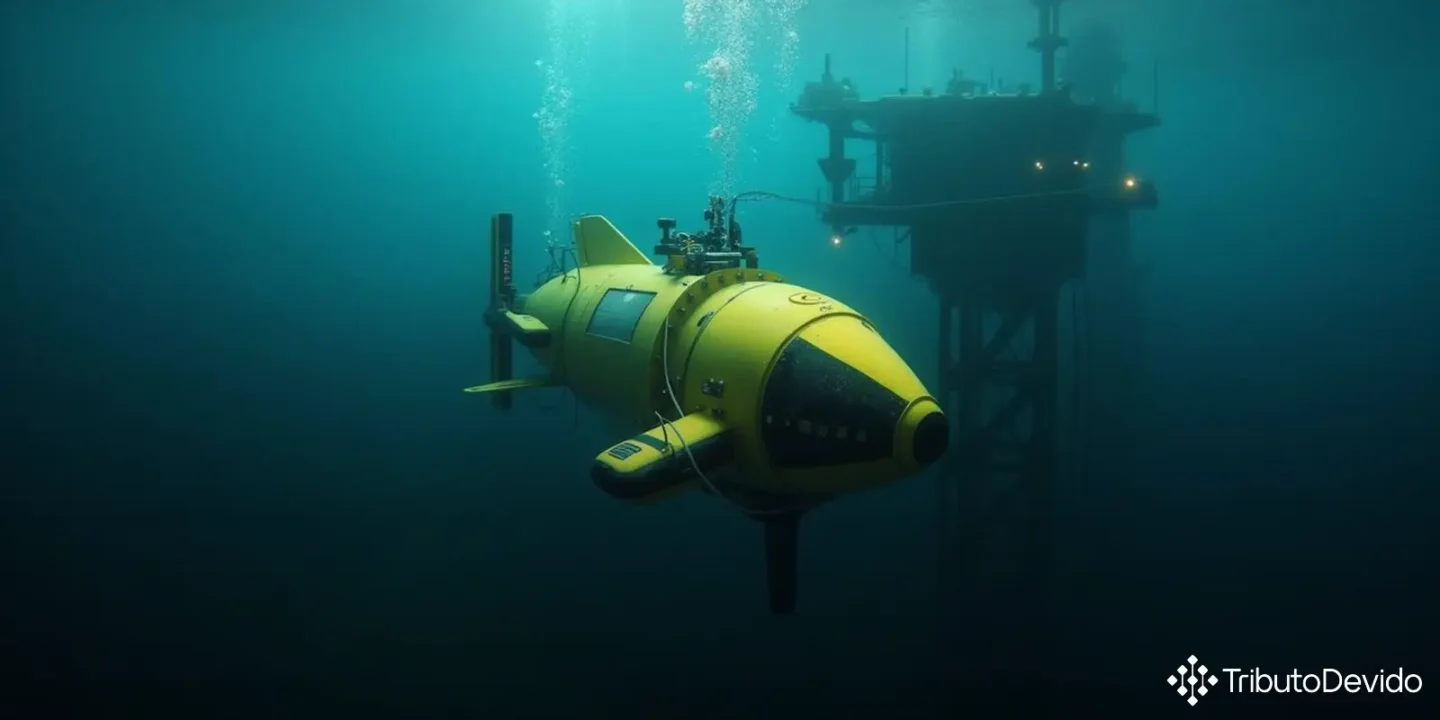

O objeto da consulta trata-se de um robô (veículo) subaquático controlado remotamente por meio de cabos, comercialmente denominado ROV (Remotely Operated Vehicle). Este equipamento é utilizado principalmente na indústria de óleo e gás para inspeção, limpeza e manuseio de válvulas de plataformas de petróleo, poços submarinos e dutos de produção.

O sistema completo inclui não apenas o robô subaquático em si, mas também os equipamentos necessários para seu lançamento e operação, que normalmente são instalados numa embarcação ou numa estação terrestre próxima ao mar. Entre estes equipamentos complementares estão:

- Um ou mais contêineres de controle

- Unidade de potência hidráulica (HPU)

- Guincho

- Pórtico de lançamento

- Cabo armado

- Cabo umbilical

- Gerenciador de umbilical (TMS)

Os ROVs costumam ser equipados com câmeras, sensores e/ou garras mecânicas de formatos variados, dependendo da aplicação específica. O sistema completo pode pesar entre 1 e 10 toneladas, com dimensões de até 3 contêineres de 20 pés.

Fundamentação da Classificação Fiscal

A análise da classificação fiscal de robôs subaquáticos ROV seguiu as regras estabelecidas para interpretação da Nomenclatura Comum do Mercosul (NCM). A Receita Federal considerou os seguintes elementos para determinar a classificação:

Definição do Produto: Máquina ou Embarcação?

O primeiro ponto crucial analisado foi determinar se o ROV deveria ser classificado como uma embarcação (Capítulo 89 da NCM) ou como uma máquina (Capítulo 84 da NCM).

A RFB concluiu que, apesar de operar submerso, o ROV não se enquadra no conceito de embarcação, pois:

- Não se destina primariamente à navegação

- Não possui espaço interno para abrigar pessoas ou cargas

- Sua concepção é focada na execução de tarefas específicas através de câmeras, sensores e garras mecânicas

Portanto, o robô foi considerado mais apropriadamente como uma máquina de funcionamento mecânico, e não como uma embarcação.

Aplicação das Regras Gerais de Interpretação

A classificação seguiu as Regras Gerais para Interpretação do Sistema Harmonizado (RGI):

- RGI 1: Baseada no texto da posição 84.79 (Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos noutras posições deste Capítulo)

- RGI 6: Considerando os textos da subposição de primeiro nível 8479.8 (Outras máquinas e aparelhos) e da subposição de segundo nível 8479.89 (Outros)

- RGC 1: Aplicando os textos do item 8479.89.9 (Outros) e do subitem 8479.89.99 (Outros)

A autoridade fiscal também avaliou se o ROV poderia ser classificado como um robô industrial (subposição 8479.50.00), mas concluiu que suas características específicas de operação subaquática e seu conjunto de acessórios o direcionam para a classificação mais genérica.

Classificação Final e Impactos Práticos

Com base na análise técnica realizada, a Receita Federal concluiu que a classificação fiscal de robôs subaquáticos ROV e seus equipamentos de operação deve ser feita no código NCM 8479.89.99 (Outras máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições).

Esta definição traz importantes consequências práticas para as empresas do setor:

- Segurança jurídica: Proporciona uniformidade na classificação destes equipamentos nas operações de comércio exterior

- Previsibilidade fiscal: Permite que as empresas calculem corretamente os tributos incidentes na importação

- Simplificação de processos: Evita questionamentos por parte da fiscalização aduaneira sobre a classificação adotada

- Adequação em regimes aduaneiros especiais: Facilita a aplicação de benefícios fiscais quando previstos para esta classificação específica

Análise Comparativa com Classificações Alternativas

A classificação fiscal de robôs subaquáticos ROV na posição 8479.89.99 difere significativamente de outras possíveis classificações que poderiam ser consideradas:

- 8479.50.00 (robôs industriais): Embora o ROV execute funções automatizadas, suas características específicas para uso subaquático e componentes associados o diferenciam dos robôs industriais tradicionais

- 8906.90.00 (outras embarcações): Como demonstrado na análise da RFB, o ROV não atende às características essenciais de uma embarcação, apesar de operar em ambiente aquático

- 9015.80 (instrumentos de oceanografia): Mesmo que o ROV possa incorporar sensores, sua função principal não é a medição, mas a inspeção e manipulação submarina

Esta distinção é importante para empresas que importam ou produzem estes equipamentos, pois cada código NCM pode estar sujeito a diferentes alíquotas de imposto de importação, IPI e outros tributos.

Aplicação Prática para Empresas do Setor

Para as empresas que atuam no mercado de robótica subaquática, especialmente aquelas vinculadas ao setor de óleo e gás, esta Solução de Consulta representa um guia seguro para a correta classificação fiscal de robôs subaquáticos ROV em suas operações comerciais.

Recomenda-se que os profissionais de comércio exterior e tributação dessas empresas:

- Revisem a classificação fiscal utilizada em operações anteriores

- Verifiquem se houve recolhimento adequado dos tributos com base no código NCM correto

- Atualizem os cadastros de produtos nos sistemas de gestão empresarial

- Informem às equipes de compras e logística sobre a classificação definida

- Consultem a Solução de Consulta original para detalhes específicos

Considerações Finais

A Solução de Consulta nº 98.248 demonstra a complexidade envolvida na classificação fiscal de produtos tecnológicos especializados no Brasil. A análise detalhada realizada pela Receita Federal reforça a importância de uma avaliação técnica criteriosa das características e funcionalidades do produto para sua correta classificação.

É fundamental que as empresas que comercializam ou utilizam ROVs e equipamentos similares estejam atentas a esta orientação oficial, pois a classificação fiscal de robôs subaquáticos ROV impacta diretamente nos custos de importação e na conformidade fiscal das operações.

Além disso, vale ressaltar que esta Solução de Consulta tem efeito vinculante para toda a administração tributária federal, proporcionando segurança jurídica para as empresas que adotarem a classificação indicada.

Simplifique a Classificação Fiscal com Inteligência Artificial

Enfrenta dificuldades com classificações fiscais complexas? A TAIS reduz em 73% o tempo de pesquisa tributária, interpretando instantaneamente questões como a classificação fiscal de robôs subaquáticos ROV.

No Comments