A classificação fiscal de filtros de combustível para motocicletas foi objeto da Solução de Consulta Cosit nº 98.305, de 4 de novembro de 2020, que definiu o código 8421.23.00 da Nomenclatura Comum do Mercosul (NCM) para estes produtos. Esta decisão traz importantes esclarecimentos sobre a correta interpretação das normas de classificação fiscal para componentes automotivos.

Identificação da Norma

- Tipo de norma: Solução de Consulta

- Número: 98.305

- Data de publicação: 4 de novembro de 2020

- Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Descrição do Produto Analisado

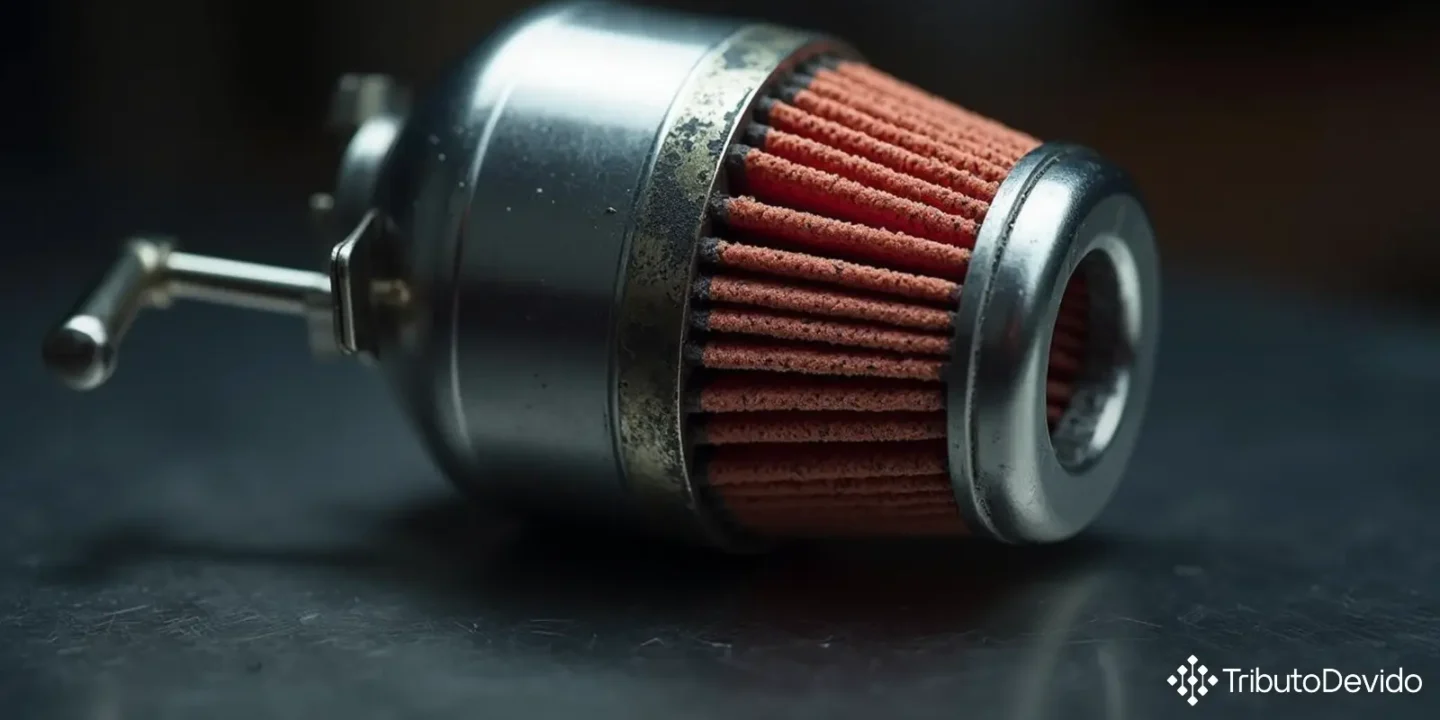

O objeto da consulta é um filtro de combustível utilizado para filtrar gasolina em motores de ignição por centelha (faísca) de motocicletas. O produto apresenta as seguintes características:

- Formato cilíndrico

- Diâmetro de 42 mm

- Comprimento de 135 mm

- Conexões de entrada e saída para acoplamento de mangueiras

- Elemento filtrante à base de papel ou feltro

- Confeccionado em plástico

- Peso aproximado de 33,59 g

Fundamentos da Classificação Fiscal

A Receita Federal fundamentou sua decisão nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI), particularmente nas RGI 1 e RGI 6, além de utilizar como subsídio as Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018.

A análise da autoridade fiscal seguiu os seguintes passos:

1. Identificação da função e utilização do produto

O filtro analisado é instalado entre o tanque de combustível e o sistema de alimentação do motor da motocicleta. Sua função principal é reter as impurezas do combustível (gasolina) antes que este entre em combustão, protegendo assim todo o sistema de alimentação do motor.

2. Aplicação da RGI 1 – Textos das posições

Pela aplicação da RGI 1, a Receita Federal identificou que o produto se enquadra perfeitamente na posição 84.21 da NCM, que compreende “Centrifugadores, incluindo os secadores centrífugos; aparelhos para filtrar ou depurar líquidos ou gases”.

3. Determinação da subposição de primeiro nível

Como o produto tem função de filtrar um líquido (combustível), foi classificado na subposição de primeiro nível 8421.2 – “Aparelhos para filtrar ou depurar líquidos”.

4. Determinação da subposição de segundo nível

Para a determinação da subposição de segundo nível, foi necessário definir se a gasolina é considerada um “óleo mineral” para fins de classificação fiscal. A Receita Federal esclareceu que, no contexto da NCM, o termo “óleos minerais” abrange tanto os óleos combustíveis (como gasolina, querosene e diesel) quanto os óleos lubrificantes, desde que obtidos da destilação e refino do petróleo.

Este entendimento é corroborado pelas Notas Explicativas da posição 27.10, que incluem expressamente a gasolina entre os óleos de petróleo, e também pela posição 38.11, que menciona “aditivos preparados para óleos minerais (incluindo a gasolina)”.

Dessa forma, como o filtro em questão é utilizado para filtrar gasolina (um óleo mineral) em motores de ignição por centelha, foi classificado na subposição 8421.23.00 – “Para filtrar óleos minerais nos motores de ignição por centelha (faísca) ou por compressão”.

A Importância da Correta Classificação Fiscal

A classificação fiscal de filtros de combustível para motocicletas e de outros componentes automotivos tem impactos diretos em diversos aspectos do comércio e da tributação, incluindo:

- Determinação das alíquotas de tributos incidentes na importação (II, IPI, PIS/COFINS-Importação)

- Aplicação de benefícios e regimes especiais

- Cumprimento de exigências de controle administrativo na importação

- Identificação de tratamentos tributários específicos

- Correta escrituração fiscal e contábil

No caso específico da classificação 8421.23.00, é importante observar que existem Ex-tarifários da Tabela de Incidência do IPI (TIPI) para determinados filtros de óleo lubrificante, que não se aplicam ao produto em questão.

Impactos Práticos para Importadores e Fabricantes

Para empresas que importam ou fabricam filtros de combustível para motocicletas, a classificação na posição 8421.23.00 traz as seguintes implicações:

- Tributação na Importação: Devem ser verificadas as alíquotas vigentes do Imposto de Importação e do IPI para este código específico.

- Tratamento administrativo: Verificação de eventual sujeição a licenciamento de importação ou outras barreiras não-tarifárias.

- Regras de origem: Em importações de países com acordos comerciais (como Mercosul), deve-se atentar às regras de origem específicas para este produto.

- NCM no documento fiscal: A correta indicação do código 8421.23.00 em notas fiscais e demais documentos fiscais.

- Enquadramento em regimes tributários especiais: Avaliar possível enquadramento em regimes como Ex-tarifário para investimentos, Repetro, Recof, entre outros.

Análise Comparativa com Outras Classificações

É importante diferenciar filtros de combustível para motocicletas de outros filtros automotivos, que podem ter classificações distintas:

- Filtros de ar para motores: Classificados em 8421.31.00

- Filtros de óleo lubrificante para certos veículos: Podem ser classificados nos Ex-tarifários da posição 8421.23.00 se atenderem às especificações exclusivas destes Ex

- Elementos filtrantes de papel (substituíveis): Quando comercializados separadamente, podem ter classificação diferente

Um ponto crítico de atenção é não confundir a classificação de filtros completos com a classificação de elementos filtrantes substituíveis ou de partes e peças, que poderiam ser classificados em subposição distinta.

Considerações Finais

A Solução de Consulta Cosit nº 98.305/2020 traz um importante esclarecimento sobre a classificação fiscal de filtros de combustível para motocicletas, solidificando o entendimento de que a gasolina é considerada um óleo mineral para fins de classificação na NCM. Este posicionamento da Receita Federal contribui para a segurança jurídica na área de classificação fiscal de componentes automotivos.

É essencial que importadores, fabricantes e distribuidores deste tipo de produto estejam atentos à classificação correta, não apenas para cumprir as obrigações tributárias, mas também para evitar eventuais autuações por classificação incorreta, que podem resultar em multas significativas e apreensão de mercadorias.

Cabe destacar que, conforme informado na própria Solução de Consulta, a decisão não convalida as informações apresentadas pelo consulente. Isto significa que, para adoção do código 8421.23.00, é necessário que o produto em questão tenha exatamente as características descritas na ementa da solução.

Simplifique suas Classificações Fiscais com Inteligência Artificial

A TAIS reduz em mais de 70% o tempo gasto com classificações fiscais complexas, interpretando normas e soluções de consulta instantaneamente para seu negócio.

No Comments