A classificação fiscal de conectores elétricos para emenda de cabos é um tema relevante para empresas que importam ou fabricam esses componentes essenciais para sistemas elétricos. Recentemente, a Receita Federal do Brasil (RFB) publicou uma Solução de Consulta que esclarece especificamente como classificar esses produtos na Nomenclatura Comum do Mercosul (NCM).

Identificação da Norma

- Tipo de norma: Solução de Consulta

- Número/referência: 98.262 – COSIT

- Data de publicação: 4 de novembro de 2022

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contextualização da Consulta

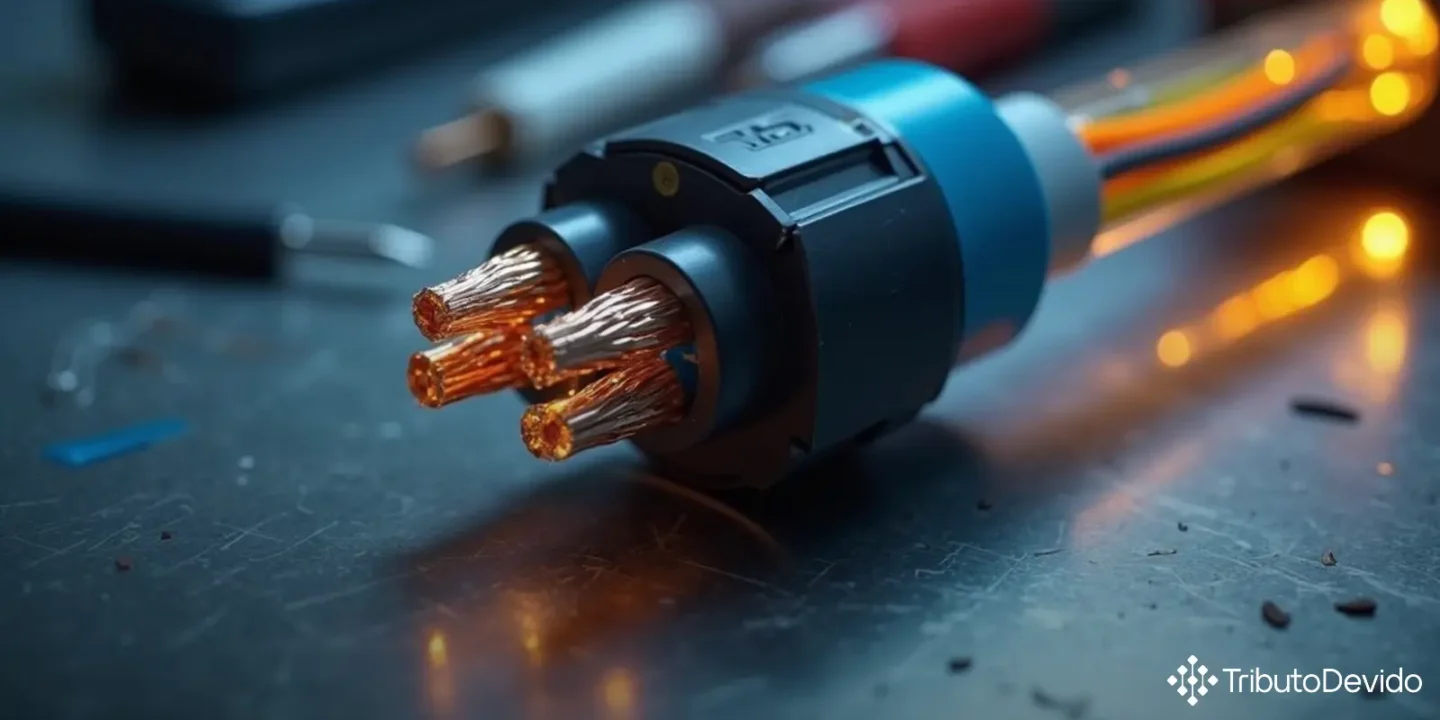

A Solução de Consulta 98.262/2022 foi emitida em resposta a um questionamento sobre a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) para um artefato cilíndrico utilizado como emenda de cabos elétricos. Trata-se de um conector de 3 vias, com características específicas:

- Impermeável (grau de proteção IP68)

- Destinado para tensão não superior a 1.000 V

- Dimensões: 82 mm de comprimento e 24 mm de diâmetro

Este tipo de componente é utilizado para conectar os cabos elétricos (fase, terra e neutro), permitindo a continuidade do sinal elétrico através de terminais de entrada e saída. Após a conexão, o dispositivo é vedado com tampa rosqueada para garantir a impermeabilidade.

Base Legal da Classificação

Para determinar a classificação fiscal correta, a Receita Federal baseou-se nas seguintes normas:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI 1 e RGI 6)

- Regras Gerais Complementares do Mercosul (RGC 1)

- Nomenclatura Comum do Mercosul (NCM) constante da Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272/2021

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158/2022

- Notas Explicativas do Sistema Harmonizado (Nesh), aprovadas pelo Decreto nº 435/1992 e atualizadas pelas IN RFB nº 1.788/2018 e nº 2.052/2021

Análise Técnica da Receita Federal

A análise conduzida pela Receita Federal para classificação fiscal de conectores elétricos para emenda de cabos seguiu um processo metodológico e estruturado baseado nas regras de interpretação do Sistema Harmonizado.

Inicialmente, aplicando a RGI 1, que estabelece que a classificação é determinada pelos textos das posições e notas de seção e capítulo, a Receita Federal identificou que o produto se enquadra na posição 85.36 da NCM, que compreende “Aparelhos para interrupção, seccionamento, proteção, derivação, ligação ou conexão de circuitos elétricos para uma tensão não superior a 1.000 V”.

Esta classificação foi confirmada pelas Notas Explicativas do Sistema Harmonizado (Nesh), que esclarecem que a posição 85.36 abrange, entre outros, “aparelhos para derivação, ligação ou conexão“, utilizados para ligar entre si as diferentes partes de um circuito elétrico.

Na sequência, aplicando a RGI 6, que trata da classificação em subposições, e não havendo subposição específica para conectores, a classificação recaiu na subposição residual 8536.90 – “Outros aparelhos”.

Por fim, aplicando a RGC 1, a análise prosseguiu para determinar o item aplicável dentro da subposição. Como o produto não se enquadrava em nenhum dos itens específicos (8536.90.10 a 8536.90.60), foi classificado no item residual 8536.90.90 – “Outros”.

Conclusão da Solução de Consulta

Após a análise técnica completa, a Receita Federal do Brasil concluiu que o artefato cilíndrico utilizado como emenda de cabos elétricos, 3 vias, impermeável, para tensão não superior a 1.000 V, classifica-se no código NCM 8536.90.90.

Esta decisão foi aprovada pela 2ª Turma constituída pela Portaria RFB nº 1.921/2017, em sessão realizada em 31 de outubro de 2022, e publicada em 4 de novembro de 2022.

É importante ressaltar que a Receita Federal destacou que a Solução de Consulta não convalida informações apresentadas pelo consulente, conforme o art. 46 da IN RFB nº 2.057/2021. Para a adoção do código, é necessária a devida correlação das características determinantes da mercadoria com a descrição contida na respectiva ementa.

Impactos Práticos para Importadores e Fabricantes

A correta classificação fiscal de conectores elétricos para emenda de cabos traz diversas implicações práticas para as empresas que comercializam ou utilizam estes produtos:

- Determinação da alíquota de impostos: A classificação fiscal define as alíquotas de II (Imposto de Importação), IPI, PIS/PASEP-Importação e COFINS-Importação aplicáveis ao produto

- Tratamentos administrativos: Identificação de eventuais exigências de licenciamento, certificações ou outros controles aplicáveis à importação

- Acordos comerciais: Verificação de benefícios tarifários aplicáveis em acordos comerciais que o Brasil participa

- Compliance aduaneiro: Redução de riscos de penalidades por classificação incorreta

- Planejamento tributário: Possibilidade de pré-calcular custos de importação com maior precisão

Outras Características Relevantes para Classificação

O caso analisado traz importantes lições sobre os aspectos que devem ser considerados na classificação fiscal de conectores elétricos:

- A função do produto (no caso, permitir a continuidade do sinal elétrico)

- As especificações técnicas como tensão de operação (não superior a 1.000V)

- O grau de proteção (IP68 – impermeabilidade)

- As características físicas (dimensões, formato, número de vias)

- O método de instalação e uso (como é feita a conexão e vedação)

Recomendações para Empresas

Com base na análise desta Solução de Consulta sobre classificação fiscal de conectores elétricos para emenda de cabos, recomendamos às empresas:

- Manter-se atualizadas sobre as decisões da Receita Federal em matéria de classificação fiscal, especialmente para produtos similares

- Documentar adequadamente as características técnicas dos produtos, preferencialmente com fichas técnicas, catálogos e fotos

- Em caso de dúvidas sobre a classificação, considerar a apresentação de consulta formal à Receita Federal

- Verificar se há precedentes administrativos ou judiciais que possam ser aplicados ao caso específico

- Avaliar periodicamente a classificação fiscal adotada, especialmente quando houver alterações no produto ou na legislação

Simplifique a conformidade tributária em classificações fiscais

Enquanto você acabou de ver a complexidade envolvida na classificação fiscal de um simples conector elétrico, imagine lidar com centenas de produtos diferentes em sua operação diária. A TAIS reduz em 73% o tempo gasto em pesquisas tributárias, transformando Soluções de Consulta complexas em orientações práticas e personalizadas para seu negócio, garantindo conformidade e economia de recursos.

Experimente a TAIS hoje mesmo e descubra como automatizar sua consultoria tributária em classificação fiscal de mercadorias.

No Comments