A classificação fiscal de condensador para ar-condicionado automotivo foi esclarecida pela Receita Federal através da Solução de Consulta nº 98.256 – COSIT, publicada em 24 de junho de 2019. Esta importante orientação define que condensadores de fluido refrigerante em formato de painel, com tubos e aletas em alumínio, próprios para aparelhos de ar-condicionado de veículos, devem ser classificados no código NCM 8415.90.90.

- Tipo de norma: Solução de Consulta

- Número/referência: nº 98.256 – COSIT

- Data de publicação: 24 de junho de 2019

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Introdução

A Solução de Consulta nº 98.256 estabelece critérios técnicos para a classificação fiscal de condensador para ar-condicionado automotivo na Nomenclatura Comum do Mercosul (NCM). A decisão afeta diretamente importadores, exportadores e fabricantes de peças automotivas, especialmente aqueles que lidam com sistemas de refrigeração veicular, produzindo efeitos imediatos após sua publicação.

Contexto da Norma

A classificação fiscal correta de peças e componentes automotivos representa um desafio constante para empresas do setor, principalmente devido às diversas interpretações possíveis das regras de classificação da NCM. No caso específico, a consulta originou-se da necessidade de definir com precisão a classificação de condensadores utilizados exclusivamente em sistemas de ar-condicionado de veículos.

A classificação de partes e componentes de máquinas é regulada pelas Notas de Seção da Nomenclatura, especificamente as Notas 2 da Seção XVI e da Seção XVII, que estabelecem regras específicas para determinar quando um componente deve ser classificado como parte de uma máquina ou aparelho.

Descrição Técnica do Produto

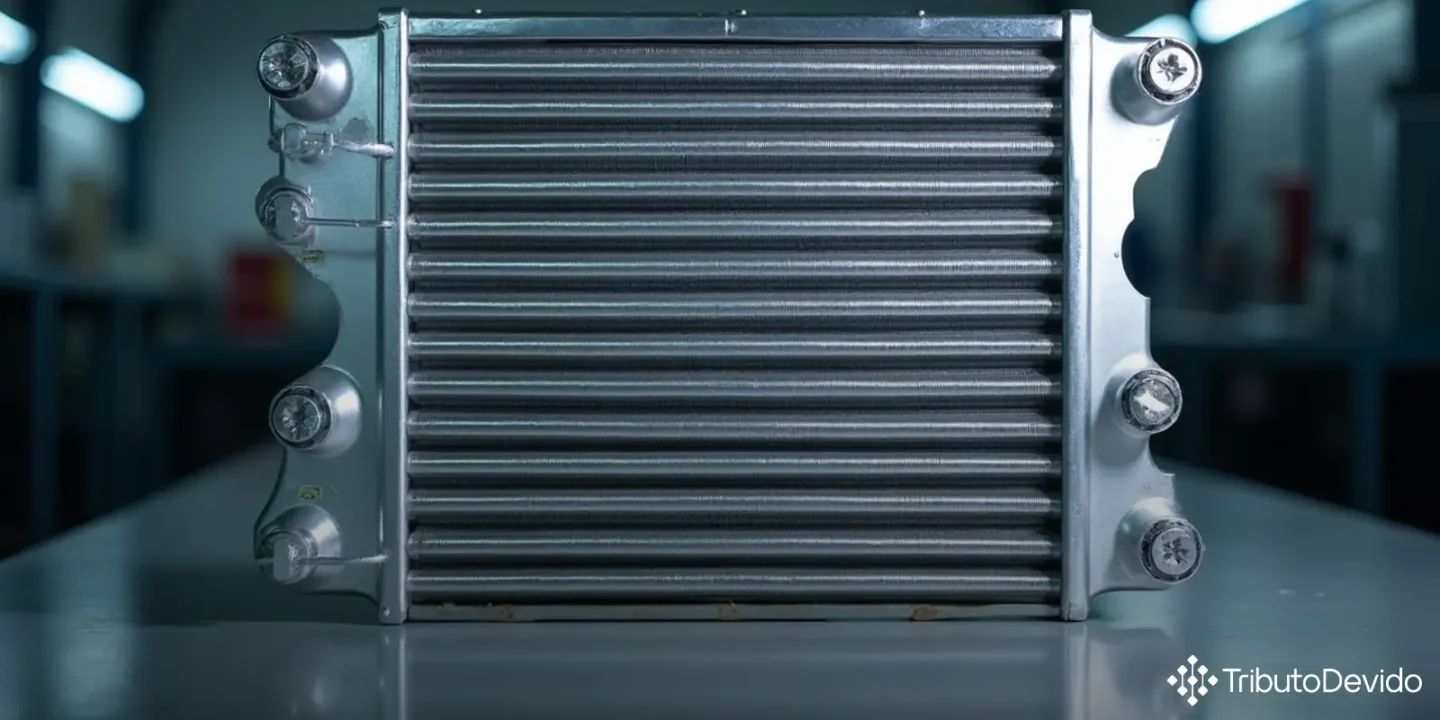

O objeto da consulta é um condensador de fluido refrigerante com as seguintes características:

- Formato: painel

- Composição: tubos e aletas em alumínio

- Finalidade: exclusiva para aparelhos de ar-condicionado de veículos automóveis

- Dimensões: 750 mm de largura, 380 mm de altura e 80 mm de profundidade

- Instalação: na parte frontal externa do veículo

Função do Condensador no Sistema de Ar-Condicionado

A classificação fiscal de condensador para ar-condicionado automotivo deve levar em consideração sua função essencial no sistema de refrigeração veicular. O condensador é um componente crítico que opera da seguinte forma:

- Integra um circuito fechado por onde circula o fluido refrigerante sob pressão

- Funciona como trocador de calor instalado na parte frontal do veículo

- Recebe o ar ambiente através de suas aletas por meio de um ventilador elétrico e pelo fluxo natural durante a condução

- Promove a transformação do refrigerante do estado gasoso para o líquido, liberando calor para o ambiente externo

- Permite que o calor absorvido da cabine pelo evaporador seja dissipado, mantendo o interior do veículo refrigerado

Fundamentos Legais para a Classificação

A Receita Federal fundamentou sua decisão nos seguintes dispositivos legais:

- RGI 1: Aplicação da Nota 2 b) da Seção XVI e texto da posição 84.15

- RGI 6: Texto da subposição 8415.90

- RGC 1: Texto do item 8415.90.90

A análise técnica considerou que, por ser projetado exclusivamente para sistemas de ar-condicionado automotivo, o condensador deve ser classificado como parte desse sistema, seguindo a Nota 2 b) da Seção XVI, que determina que partes identificáveis como destinadas principalmente a uma máquina específica devem ser classificadas na posição correspondente a essa máquina.

Análise Comparativa de Classificações Possíveis

Na consulta original, foi sugerida a classificação do produto na posição 84.18, que abrange refrigeradores e congeladores. Contudo, a análise técnica da Receita Federal esclareceu que o condensador em questão é projetado exclusivamente para sistemas de ar-condicionado automotivo, não se adequando à posição 84.18.

Seguindo a hierarquia de classificação, o produto foi enquadrado:

- Posição 84.15: “Máquinas e aparelhos de ar-condicionado que contenham um ventilador motorizado e dispositivos próprios para modificar a temperatura e a umidade…”

- Subposição 8415.90: “Partes”

- Item 8415.90.90: “Outras”

A classificação no item residual 8415.90.90 ocorreu porque o condensador não se enquadra nas classificações específicas para unidades de ar-condicionado do tipo split-system previstas nos itens 8415.90.10 (unidades evaporadoras) ou 8415.90.20 (unidades condensadoras).

Impactos Práticos para Importadores e Fabricantes

A correta classificação fiscal de condensador para ar-condicionado automotivo traz importantes consequências práticas:

- Tributação adequada: A classificação determina as alíquotas de II, IPI, PIS/COFINS-Importação aplicáveis

- Licenciamento de importação: Afeta os controles administrativos e exigências específicas para a importação

- Acordos comerciais: Impacta a aplicação de preferências tarifárias em acordos internacionais

- Compliance aduaneiro: Reduz riscos de autuações fiscais por classificação incorreta

Empresas que importam ou fabricam esses componentes devem ajustar seus sistemas e documentação fiscal para refletir a classificação correta, evitando possíveis penalidades por erros de classificação.

Principais Conclusões da Solução de Consulta

A análise técnica da Receita Federal concluiu que o condensador em questão, por ser parte exclusiva de sistema de ar-condicionado automotivo, deve ser classificado no código NCM 8415.90.90, aplicando-se:

- RGI 1 (Nota 2 b) da Seção XVI e texto da posição 84.15)

- RGI 6 (texto da subposição 8415.90)

- RGC 1 (texto do item 8415.90.90)

Esta decisão, amparada nas Regras Gerais de Interpretação do Sistema Harmonizado, na Tarifa Externa Comum (TEC) e na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), estabelece um entendimento oficial que deve ser observado por todos os contribuintes em situações semelhantes.

Considerações Finais

A Solução de Consulta nº 98.256 representa um importante precedente para a classificação fiscal de condensador para ar-condicionado automotivo e exemplifica a complexidade envolvida na classificação fiscal de partes e componentes. A decisão reforça a necessidade de análise técnica detalhada das características, função e uso específico do produto para determinar sua correta classificação.

Empresas que atuam no setor automotivo, especialmente no segmento de refrigeração veicular, devem acompanhar constantemente as orientações oficiais da Receita Federal para garantir a conformidade fiscal em suas operações. A classificação fiscal correta não apenas assegura o cumprimento das obrigações tributárias, mas também pode impactar significativamente os custos operacionais e a competitividade dos produtos no mercado.

Para mais informações sobre esta Solução de Consulta, o texto completo está disponível no Portal da Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa sobre classificações fiscais, interpretando normas complexas e oferecendo respostas precisas instantaneamente para sua empresa.

No Comments