A classificação fiscal bucha bandeja suspensão automóveis foi objeto da Solução de Consulta nº 98.521, publicada pela Coordenação-Geral de Tributação (COSIT) da Receita Federal do Brasil em 7 de novembro de 2019. Esta decisão estabelece importantes diretrizes para importadores, exportadores e fabricantes deste componente automotivo.

Identificação e Detalhes da Norma

Tipo de norma: Solução de Consulta

Número: 98.521 – COSIT

Data de publicação: 7 de novembro de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

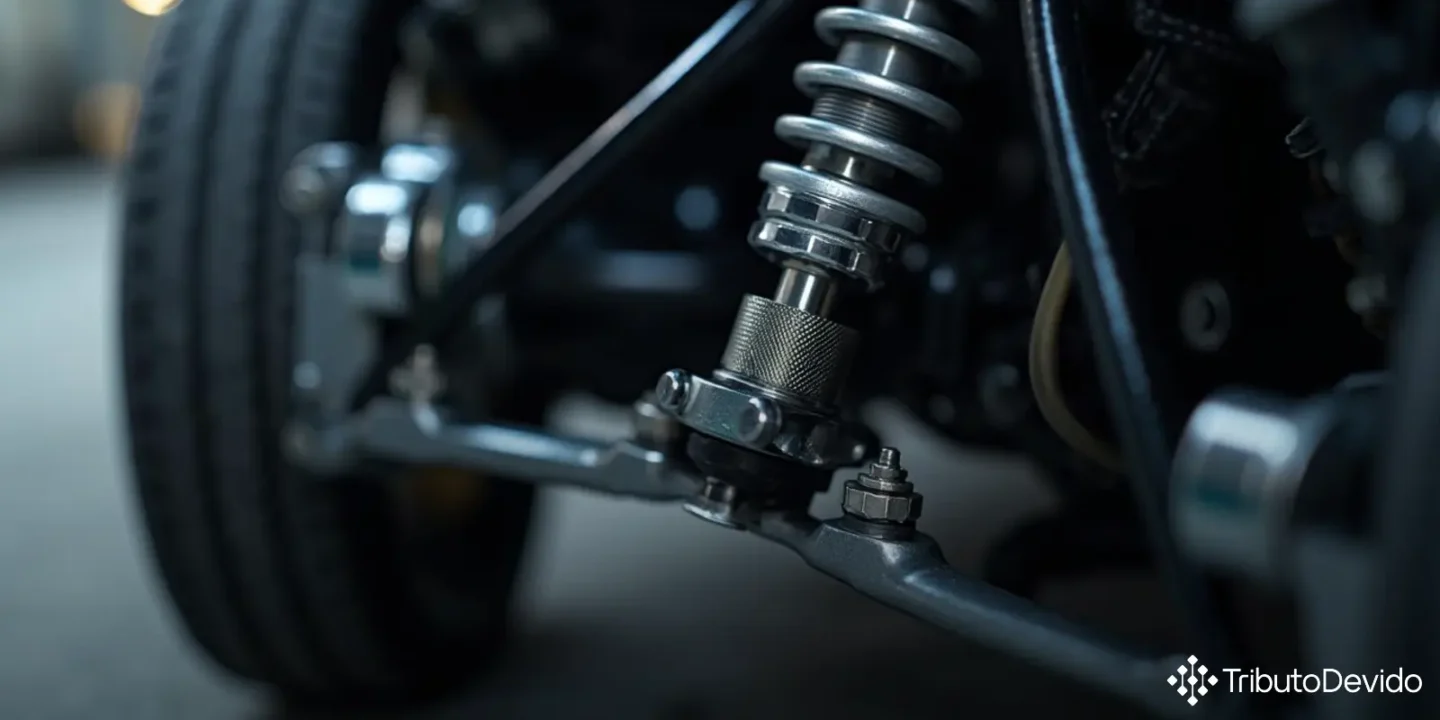

A consulta trata da correta classificação fiscal bucha bandeja suspensão automóveis na Nomenclatura Comum do Mercosul (NCM). Este componente é utilizado exclusivamente em veículos de passageiros, sendo parte integrante do sistema de suspensão automotiva.

A mercadoria em questão possui características técnicas específicas que determinam sua classificação: é composta por dois tubos (interno e externo) de metal comum, representando 60% da composição, com borracha vulcanizada não endurecida entre eles (40%). O componente apresenta uma aba exterior com furos para fixação à bandeja de suspensão através de parafusos.

A função desta peça é essencial para o desempenho do veículo, pois permite a fixação e união do conjunto da suspensão ao chassi, absorvendo impactos e vibrações, reduzindo ruídos e proporcionando estabilidade ao automóvel.

Fundamentação Legal para a Classificação

A Receita Federal baseou sua análise nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH), especialmente nas RGI 1 e RGI 6, conforme estabelecido na Tarifa Externa Comum (TEC) aprovada pela Resolução Camex nº 125/2016 e na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) aprovada pelo Decreto nº 8.950/2016.

Na análise técnica, verificou-se que o produto não está incluído nas exclusões previstas na Nota 2 da Seção XVII, que estabelece o que não pode ser considerado como “partes” ou “acessórios” de material de transporte. Sendo assim, a bucha foi reconhecida como parte legítima de veículo automotor.

O enquadramento final foi realizado na posição 87.08, que compreende “Partes e acessórios dos veículos automóveis das posições 87.01 a 87.05”. Dentro desta posição, a subposição mais específica para o item é a 8708.80.00, que abrange “Sistemas de suspensão e suas partes (incluindo os amortecedores de suspensão)”.

Características Determinantes para a Classificação

Para a correta classificação fiscal bucha bandeja suspensão automóveis, foram considerados aspectos como:

- Composição material: 60% metal comum (aço carbono ou ferro fundido) e 40% borracha vulcanizada não endurecida;

- Função específica: fixação e união do conjunto de suspensão ao chassi;

- Finalidade: absorção de impactos e vibrações, redução de ruído e estabilidade veicular;

- Exclusividade de uso: componente de uso exclusivo em automóveis de passageiros;

- Estrutura física: dois tubos metálicos (interno e externo) com borracha vulcanizada entre eles e aba para fixação.

Processo de Classificação Fiscal de Autopeças

A classificação fiscal bucha bandeja suspensão automóveis exemplifica como funciona o processo classificatório de autopeças na NCM, que segue uma hierarquia de análise:

- Verificação se o produto pode ser considerado “parte” de veículo automotor, conforme Nota 2 da Seção XVII;

- Identificação da posição correta (no caso, 87.08 – partes e acessórios de veículos automóveis);

- Determinação da subposição adequada, considerando a função específica da peça no veículo (8708.80 – sistemas de suspensão e suas partes);

- Conclusão do código NCM completo (8708.80.00).

Este procedimento de classificação segue princípios estabelecidos internacionalmente pelo Sistema Harmonizado, garantindo uniformidade nas operações de comércio exterior.

Impactos Práticos da Classificação

A determinação do código NCM 8708.80.00 para a bucha da bandeja de suspensão de automóveis gera diversos impactos práticos para empresas que importam, exportam ou fabricam este componente:

- Define as alíquotas de impostos aplicáveis (II, IPI, PIS/COFINS-Importação) nas operações de comércio exterior;

- Estabelece a aplicação de eventuais regimes especiais ou benefícios fiscais;

- Determina a correta tributação em operações domésticas;

- Impacta no preenchimento de documentos fiscais e declarações aduaneiras;

- Orienta o tratamento administrativo nas operações de importação e exportação;

- Possibilita a verificação de acordos comerciais que possam prever redução ou isenção tarifária.

Para fabricantes nacionais e importadores, a classificação correta é fundamental para evitar autuações fiscais decorrentes de erro na classificação fiscal, que podem resultar em multas e necessidade de recolhimento de diferenças tributárias.

Considerações Técnicas Adicionais

A Solução de Consulta nº 98.521 ressalta que a composição mista (metal e borracha) não descaracteriza o produto como parte de veículo, o que é um ponto importante para outras peças semelhantes. A decisão destaca que o fator determinante para a classificação é a função específica do componente no veículo.

Outro aspecto relevante é a distinção clara que a Receita Federal faz entre partes de uso geral (como parafusos, arruelas ou molas genéricas) e partes específicas de veículos (como a bucha em questão). Esta distinção é fundamental para determinar se o item deve ser classificado no capítulo 87 ou em outros capítulos da NCM.

A análise técnica também demonstra que, mesmo tendo composição parcial de borracha (40%), o produto não se enquadra nas exclusões da Nota 2 da Seção XVII, pois não se trata de uma simples junta ou arruela de borracha, mas sim de um componente específico e essencial para o funcionamento do sistema de suspensão automotiva.

Conclusões e Orientações

A classificação fiscal bucha bandeja suspensão automóveis na NCM 8708.80.00 estabelece um precedente importante para o setor automotivo, especialmente para fabricantes e importadores de componentes de suspensão. Esta Solução de Consulta traz segurança jurídica para as operações envolvendo este tipo específico de peça.

Para empresas que trabalham com componentes similares, recomenda-se:

- Revisar a classificação fiscal de produtos semelhantes à luz desta decisão;

- Documentar adequadamente as características técnicas e funcionais das peças comercializadas;

- Verificar se existem outros precedentes administrativos que possam impactar a classificação fiscal;

- Consultar especialistas em classificação fiscal em caso de dúvidas;

- Considerar a possibilidade de formalizar consulta à Receita Federal em casos complexos ou sem precedentes claros.

A correta classificação fiscal é um elemento fundamental para a conformidade tributária e aduaneira das empresas, evitando problemas futuros em fiscalizações e garantindo o correto recolhimento dos tributos devidos.

Otimize sua Classificação Fiscal com Inteligência Artificial

Enfrentando desafios na classificação fiscal bucha bandeja suspensão automóveis ou outras peças automotivas? A TAIS reduz em 73% o tempo gasto em pesquisas tributárias, analisando instantaneamente Soluções de Consulta e normas da Receita Federal para sua operação.

No Comments