A classificação fiscal de tubos plásticos flexíveis termocontrateis NCM é fundamental para empresas que fabricam ou importam embalagens para a indústria alimentícia. A Receita Federal do Brasil, por meio da Solução de Consulta COSIT nº 98.233/2018, trouxe importantes esclarecimentos sobre a correta classificação de tubos plásticos flexíveis destinados à fabricação de embalagens para carnes e produtos lácteos.

Detalhes da Solução de Consulta

Tipo de norma: Solução de Consulta

Número: 98.233 – COSIT

Data de publicação: 11 de setembro de 2018

Órgão emissor: Coordenação-Geral de Tributação

Descrição da mercadoria analisada

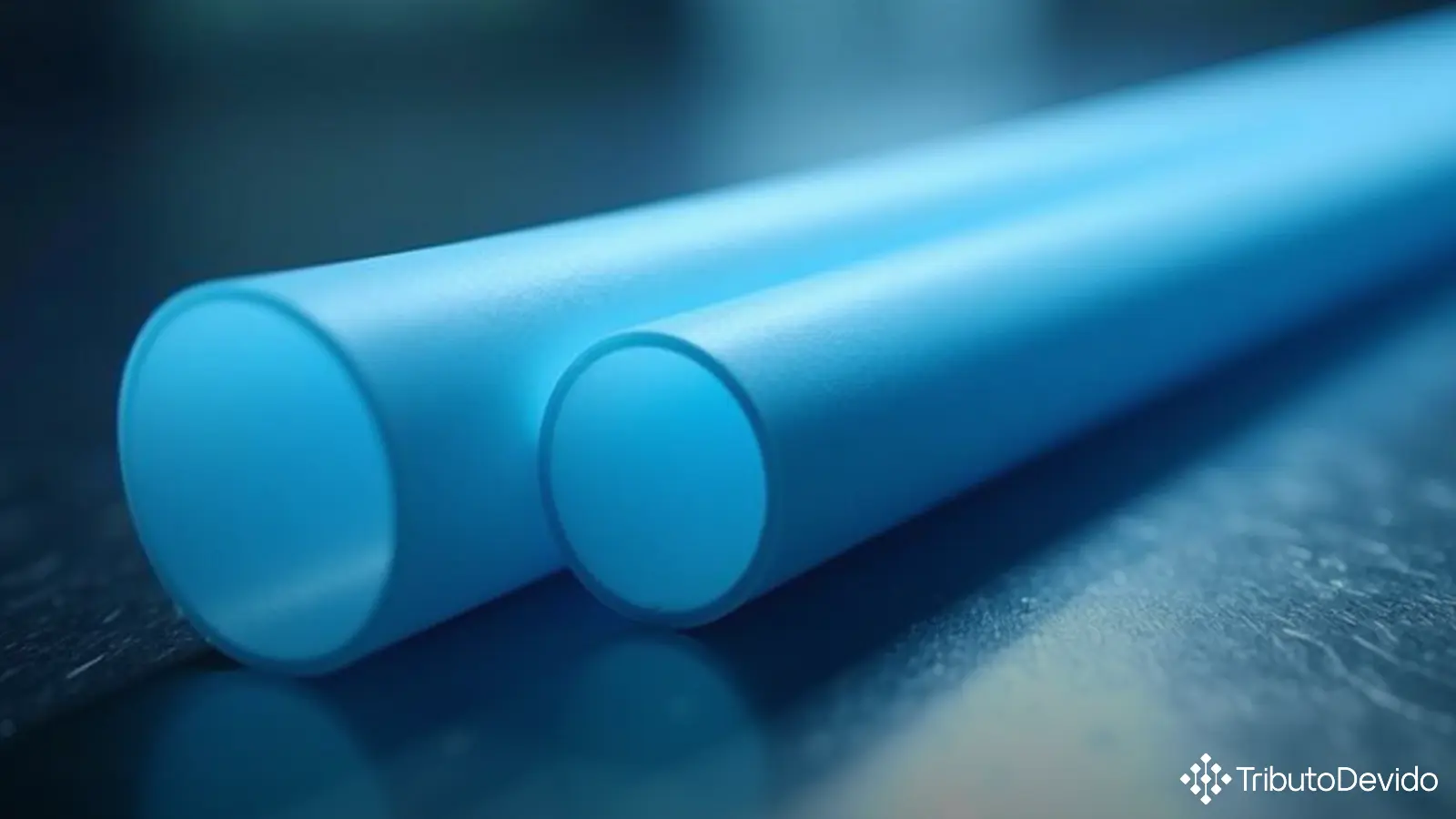

A consulta refere-se a um tubo plano (chato) de plástico flexível, termocontrátil, multicamadas, obtido por extrusão, em que predomina em sua composição o copolímero de etileno. O produto apresenta tensão de ruptura inferior a 27,6 MPa, espessura de 45 micra e é comercializado em bobinas com largura de 200 mm, destinando-se à fabricação de embalagens para carnes e produtos lácteos.

Fundamentos legais para a classificação

A classificação fiscal de tubos plásticos flexíveis termocontrateis NCM baseia-se nos seguintes dispositivos legais:

- RGI 1 (Nota 8 do Capítulo 39 e texto da posição 39.17)

- RGI 6 (textos da subposição de 1º nível 3917.3 e da subposição de 2º nível 3917.32)

- RGC 1 c/c RGI 3 b) (Nota 4 do Capítulo 39 e texto do item 3917.32.10)

- Tarifa Externa Comum (TEC), aprovada pela Resolução Camex nº 125, de 2016

- Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 8.950, de 2016

- Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435, de 1992, e atualizadas pela IN RFB nº 1.788, de 2018

Análise técnica da classificação

Para determinar a correta classificação fiscal de tubos plásticos flexíveis termocontrateis NCM, a Receita Federal realizou uma análise detalhada das características do produto e da legislação aplicável. Vejamos os principais pontos:

1. Enquadramento na posição 39.17

A Nota 8 do Capítulo 39 define “tubos” como artigos ocos, sejam produtos intermediários ou acabados, do tipo utilizado para conduzir ou distribuir gases ou líquidos. O texto menciona expressamente que o termo se aplica também aos “invólucros tubulares para enchidos e a outros tubos chatos”.

Considerando que o produto analisado é um tubo plano (chato) de plástico flexível, termocontrátil, destinado à fabricação de invólucros para alimentos, a Receita Federal concluiu que ele se enquadra no conceito de “tubo” definido na Nota 8 do Capítulo 39, classificando-se, portanto, na posição 39.17, que trata de “Tubos e seus acessórios, de plástico”.

2. Determinação da subposição

A posição 39.17 desdobra-se em várias subposições. Como o produto não é uma tripa artificial de proteínas endurecidas ou de plástico celulósico, nem um tubo rígido ou acessório de tubo, foi classificado na subposição de 1º nível 3917.3, que abrange “outros tubos”.

Dentro da subposição 3917.3, analisou-se que o tubo em questão:

- Não é destinado a resistir a pressões elevadas (tem pressão de ruptura inferior a 27,6 MPa)

- É constituído exclusivamente de plástico

- É fornecido sem acessórios

Essas características levaram ao enquadramento na subposição de 2º nível 3917.32, que compreende “Outros, não reforçados com outras matérias, nem associados de outra forma com outras matérias, sem acessórios”.

3. Definição do item

A análise da composição do tubo revelou que ele é fabricado por extrusão de plástico multicamadas, com sete camadas no total, sendo:

- Quatro camadas de copolímero de etileno e acetato de vinila

- Duas camadas de adesivo de poliolefina modificada

- Uma camada de poliamida

O copolímero de etileno e acetato de vinila predomina na composição, representando 65% em peso do material. De acordo com a Nota 4 do Capítulo 39, este copolímero (composto por 88% de etileno e 12% de acetato de vinila) classifica-se como um copolímero de etileno.

Aplicando-se a RGI 3 b) e a Nota 4 do Capítulo 39, a Receita Federal concluiu que o produto deve ser classificado no item 3917.32.10, específico para tubos de copolímeros de etileno.

Conclusão e impactos práticos

A classificação fiscal de tubos plásticos flexíveis termocontrateis NCM foi definida no código 3917.32.10 da NCM (Nomenclatura Comum do Mercosul), que corresponde a tubos de copolímeros de etileno.

Esta classificação tem importantes implicações para as empresas que fabricam, importam ou comercializam este tipo de produto:

- Tributação adequada: A correta classificação permite o recolhimento dos tributos de acordo com a legislação vigente, evitando questionamentos e autuações fiscais.

- Licenciamento de importação: A classificação precisa facilita os procedimentos de importação, uma vez que determinados produtos estão sujeitos a tratamentos administrativos específicos.

- Benefícios fiscais: Dependendo da classificação fiscal, o produto pode estar sujeito a regimes especiais ou incentivos fiscais.

- Estatísticas oficiais: A correta classificação contribui para a precisão das estatísticas de comércio exterior do país.

É fundamental que as empresas do setor de embalagens para a indústria alimentícia estejam atentas à classificação fiscal de tubos plásticos flexíveis termocontrateis NCM, pois ela impacta diretamente nos custos e na conformidade com a legislação tributária e aduaneira.

Importância da análise técnica detalhada

A Solução de Consulta analisada demonstra a complexidade envolvida na classificação fiscal de mercadorias. Para chegar à conclusão, a Receita Federal realizou uma análise minuciosa das características físicas, composição química e finalidade do produto.

Isso reforça a importância de as empresas realizarem uma análise técnica detalhada de seus produtos antes de definir a classificação fiscal, preferencialmente com o apoio de especialistas no assunto. Uma classificação inadequada pode resultar em:

- Recolhimento incorreto de tributos

- Autuações fiscais e multas

- Problemas no desembaraço aduaneiro

- Impedimentos ou dificuldades na obtenção de benefícios fiscais

A consulta à Solução de Consulta COSIT nº 98.233/2018 traz segurança jurídica para as empresas do setor, uma vez que as Soluções de Consulta têm efeito vinculante no âmbito da Receita Federal e resguardam o contribuinte que aplica o entendimento nelas contido.

Simplifique a classificação fiscal com inteligência artificial

Diante da complexidade da TAIS reduz em 73% o tempo gasto com classificações fiscais complexas, interpretando instantaneamente as características técnicas dos produtos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment