A Classificação fiscal sistema aquecimento água foi tema da Solução de Consulta nº 98.553 da Coordenação-Geral de Tributação (Cosit), publicada em 28 de novembro de 2019. Esta decisão estabelece importantes critérios para a classificação fiscal de sistemas de aquecimento de água que combinam diferentes tecnologias.

Detalhes da Norma

Tipo de norma: Solução de Consulta

Número/referência: 98.553 – Cosit

Data de publicação: 28 de novembro de 2019

Órgão emissor: Coordenação-Geral de Tributação

Contexto da Consulta

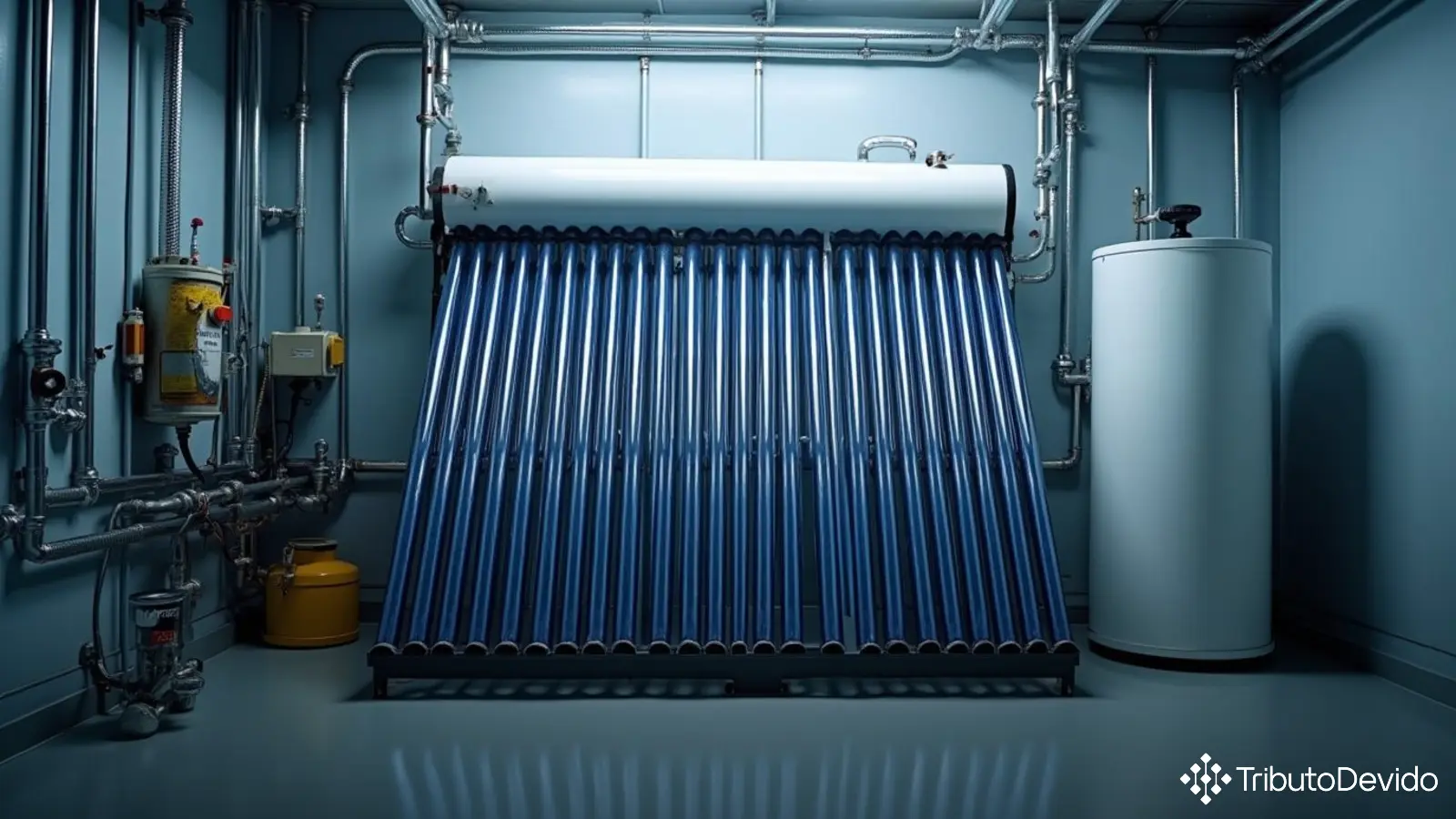

A consulta foi formulada por um contribuinte que buscava esclarecimentos sobre a correta Classificação fiscal sistema aquecimento água na Nomenclatura Comum do Mercosul (NCM). O produto em questão é um sistema híbrido para aquecimento de água constituído por aquecedor solar, aquecedor a gás de passagem, reservatório térmico (acoplado ao aquecedor solar ou independente), além de interligações, conexões, vedações, estrutura e suporte metálico com articulações e elementos de fixação e montagem.

O consulente havia adotado a posição 84.19 da NCM, especificamente o código 8419.19.10, baseando-se na Regra Geral de Interpretação (RGI) 3 “b” e na Nota 3 da Seção XVI, considerando que a função principal do conjunto seria o aquecimento solar de água.

Fundamentos da Decisão

A Receita Federal fundamentou sua decisão nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI), nas Regras Gerais Complementares do Mercosul (RGC), e nas Notas Explicativas do Sistema Harmonizado (Nesh).

A análise da consulta concentrou-se na aplicabilidade das Notas 3 e 4 da Seção XVI da NCM, que tratam de:

- Nota 3: Trata de combinações de máquinas de espécies diferentes destinadas a funcionar em conjunto e constituindo um corpo único, bem como máquinas concebidas para executar duas ou mais funções.

- Nota 4: Refere-se a máquinas ou combinações de máquinas constituídas por elementos distintos que desempenham conjuntamente uma função bem determinada.

Análise das Notas da Seção XVI

A autoridade fiscal concluiu que a Classificação fiscal sistema aquecimento água híbrido não se enquadra no escopo da Nota 3 da Seção XVI, pois:

- O sistema é composto por elementos interligados por tubulações, não se tratando de uma máquina com funções múltiplas;

- Não constitui uma combinação de máquinas de espécies diferentes formando um corpo único.

Quanto à Nota 4 da Seção XVI, a Receita Federal esclareceu que esta também não se aplica ao caso, pois:

- Para que um sistema de máquinas distintas que não formem corpo único possa ser classificado em uma única posição, é necessário que todas executem conjuntamente uma função bem determinada;

- No sistema em análise, cada máquina executa sua função de forma independente: uma efetua o aquecimento utilizando energia solar e a outra, acionada de forma auxiliar apenas quando necessário, aquece a água utilizando gás.

Conclusão da Receita Federal

A Solução de Consulta nº 98.553 concluiu que o sistema para aquecimento de água em questão não se encontra abrangido pela Nota 3 da Seção XVI e também não se enquadra no conceito de Unidade Funcional estabelecido na Nota 4 da mesma Seção.

Portanto, para fins de Classificação fiscal sistema aquecimento água, cada máquina que compõe o sistema deve ser classificada separadamente na posição que lhe é estabelecida pela NCM, segundo seu próprio regime de classificação.

Impactos Práticos para os Contribuintes

Esta decisão traz importantes consequências para empresas que comercializam ou importam sistemas de aquecimento híbridos:

- Tributação individualizada: Cada componente do sistema deverá seguir seu próprio regime tributário, podendo resultar em tratamentos fiscais distintos;

- Procedimentos aduaneiros: Na importação, será necessário discriminar cada componente com seu respectivo código NCM;

- Documentação fiscal: Notas fiscais deverão detalhar os componentes separadamente, com suas respectivas classificações;

- Controle de estoque: Empresas precisarão ajustar seus sistemas para controlar os componentes individualmente.

Aplicação a Outros Sistemas Híbridos

O entendimento desta Solução de Consulta pode ser estendido a outros sistemas que combinam diferentes tecnologias, desde que se observem as mesmas características: componentes que funcionam independentemente, ainda que interligados para um objetivo comum.

Esta interpretação está alinhada com o princípio de que, na Classificação fiscal sistema aquecimento água e outros equipamentos, deve-se analisar o funcionamento intrínseco dos componentes e não apenas o objetivo final do conjunto.

Considerações Finais

A Solução de Consulta nº 98.553 da Cosit traz importante orientação para a classificação fiscal de sistemas compostos por diferentes máquinas que, embora interligadas para uma finalidade comum, não formam uma unidade funcional conforme os critérios estabelecidos nas Notas da Seção XVI da NCM.

Empresas que comercializam estes sistemas devem estar atentas à necessidade de classificar cada componente separadamente, observando suas características específicas e respectivas posições na NCM.

Para os profissionais de comércio exterior e tributação, é essencial compreender os critérios técnicos que determinam quando um conjunto de máquinas pode ser classificado como uma unidade funcional ou quando deve ter seus componentes classificados separadamente.

É recomendável que, em caso de dúvida sobre a Classificação fiscal sistema aquecimento água ou outros produtos similares, seja formulada consulta específica à Receita Federal, observando as exigências da IN RFB nº 1.464/2014, com detalhamento técnico preciso do produto.

A correta classificação fiscal não apenas garante a conformidade tributária, mas também pode representar economia significativa para as empresas, dependendo das alíquotas aplicáveis a cada componente do sistema.

Para mais informações, consulte a íntegra da Solução de Consulta nº 98.553 no site da Receita Federal.

Navegue pelo Labirinto da Classificação Fiscal com Inteligência Artificial

A TAIS interpreta complexas regras de classificação fiscal em segundos, reduzindo em 73% o tempo que você gastaria analisando notas técnicas da Receita Federal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment