A classificação fiscal perfis policarbonato é um tema relevante para importadores e fabricantes que atuam no setor de materiais de construção. A Receita Federal do Brasil, através da Solução de Consulta Cosit nº 98.249, de 14 de junho de 2019, esclareceu importantes aspectos sobre a correta classificação deste tipo de produto na Nomenclatura Comum do Mercosul (NCM).

Dados da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número: 98.249 – Cosit

- Data de publicação: 14 de junho de 2019

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

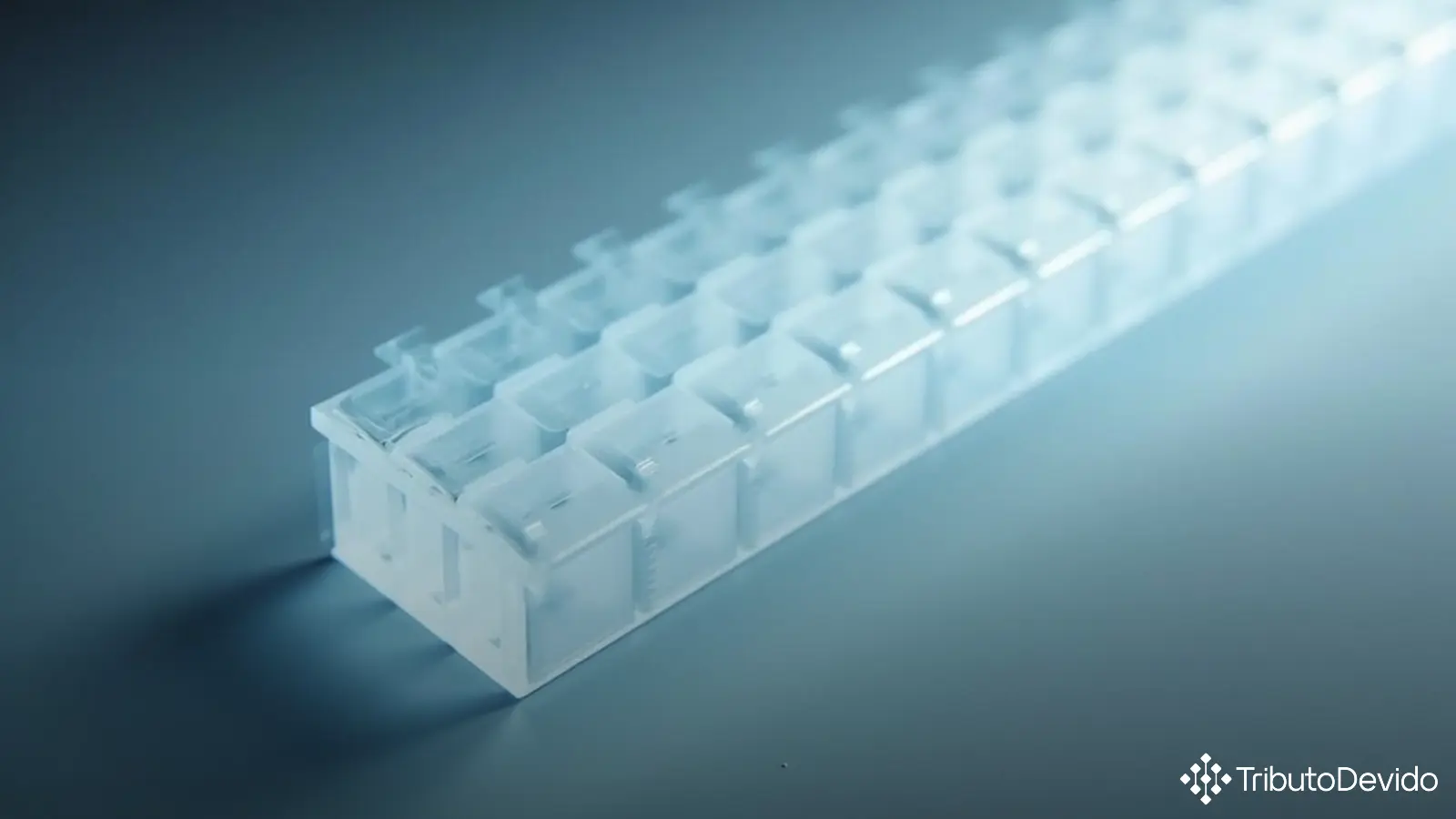

A consulta foi motivada pela necessidade de determinar o correto código NCM para um produto específico: perfil oco de policarbonato, translúcido, obtido por processo de extrusão, em operação única, com diversas opções de cores. O produto possui características técnicas bem definidas – comprimento de 6 metros, largura de 2,10 metros, espessura variando entre 4, 6, 8 ou 10 mm, e seção transversal constante em forma de retângulo oco com divisões internas formando pequenos retângulos em uma linha.

Este tipo de material é amplamente utilizado na construção civil para diversas aplicações, como coberturas, tetos, fachadas, divisórias, isolação acústica e proteção de pisos, o que torna a correta classificação fiscal perfis policarbonato essencial para o adequado recolhimento de tributos e cumprimento das obrigações aduaneiras.

Classificação Determinada pela Receita Federal

Após análise técnica detalhada, a Receita Federal determinou que o produto deve ser classificado no código NCM 3916.90.90. Esta conclusão foi fundamentada nas seguintes regras e definições:

- RGI 1 (textos da Nota 8 do Capítulo 39 e da posição 39.16)

- RGI 6 (texto da subposição 3916.90)

- RGC 1 (texto do item 3916.90.90)

A autoridade fiscal esclareceu que, embora o consulente tenha indicado o código 3920.61.00 como apropriado, esta classificação não é correta, uma vez que as posições 39.20 e 39.21 abrangem chapas, folhas, películas, tiras e lâminas de plástico – formas diferentes do produto em análise.

Fundamentos Técnicos da Classificação

A classificação fiscal perfis policarbonato foi determinada com base em critérios técnicos precisos. A Nota 8 do Capítulo 39 da NCM estabelece uma distinção fundamental entre tubos e perfis:

“Na acepção da posição 39.17, o termo ‘tubos’ aplica-se a artigos ocos […] Todavia, com exclusão destes últimos, os tubos que apresentem uma seção transversal interna diferente da redonda, oval, retangular (o comprimento não excedendo 1,5 vezes a largura) ou em forma poligonal regular, não se consideram como tubos, mas sim como perfis.”

Conforme a análise técnica, o produto em questão é considerado um perfil oco, pois:

- É obtido por processo de extrusão em operação única

- Apresenta seção transversal constante ao longo de todo o comprimento

- Sua seção interna difere da redonda, oval, retangular ou de outro polígono regular

A posição 39.16 da NCM abrange “Monofilamentos cuja maior dimensão da seção transversal seja superior a 1 mm (monofios), varas, bastões e perfis, mesmo trabalhados à superfície, mas não trabalhados de outro modo, de plástico”. As Notas Explicativas do Sistema Harmonizado (NESH) esclarecem que “os perfis ocos têm seção transversal diferente da dos tubos da posição 39.17”.

Desdobramento da Classificação

Após enquadramento na posição 39.16, a autoridade fiscal utilizou a RGI 6 para determinar a subposição correta. Como o produto é constituído de policarbonato, que não está especificado nas subposições precedentes (polímeros de etileno ou de cloreto de vinila), a classificação correta recai na subposição residual 3916.90 – “De outro plástico”.

Finalmente, aplicando-se a Regra Geral Complementar nº 1 (RGC-1), o produto foi classificado no item 3916.90.90 – “Outros”, já que não se trata de monofilamentos (item 3916.90.10).

Diferenciação entre Perfis e Chapas/Folhas

Um aspecto crucial para a correta classificação fiscal perfis policarbonato é entender a distinção entre perfis (posição 39.16) e chapas, folhas, películas, tiras e lâminas (posições 39.20 e 39.21). O formato e as características estruturais do produto são determinantes para esta diferenciação.

Conforme destacado pela Receita Federal, a classificação inicialmente sugerida pelo consulente (3920.61.00) não é aplicável porque o produto apresenta características técnicas e formato de perfil, e não de chapa ou folha.

Impactos Práticos desta Classificação

A determinação correta do código NCM para perfis de policarbonato tem importantes implicações práticas para empresas que fabricam, comercializam ou importam estes produtos:

- Definição das alíquotas corretas de tributos incidentes na importação (II, IPI, PIS/COFINS-Importação)

- Enquadramento adequado para cumprimento de exigências de controle administrativo na importação

- Prevenção de autuações fiscais por erro de classificação

- Base para escrituração fiscal e emissão de documentos fiscais com código correto

Empresas que comercializam produtos similares ao analisado nesta Solução de Consulta devem verificar se suas classificações fiscais estão alinhadas com o entendimento da Receita Federal, especialmente considerando os critérios técnicos detalhados para diferenciar perfis de outras formas de produtos plásticos.

Considerações Finais

A Solução de Consulta nº 98.249 reforça a importância da análise técnica detalhada para a correta classificação fiscal perfis policarbonato e produtos similares. O entendimento estabelecido pela Receita Federal neste documento serve como importante referência para o setor, contribuindo para a segurança jurídica e para o adequado cumprimento das obrigações tributárias.

É fundamental que empresas que atuam com materiais plásticos para construção civil compreendam os critérios técnicos que diferenciam perfis de outras formas de produtos, como chapas e folhas, para evitar erros de classificação que possam resultar em problemas fiscais futuros.

Vale ressaltar que a consulta fiscal é um instrumento valioso para obter segurança jurídica em casos de dúvida quanto à classificação fiscal de mercadorias, especialmente em situações onde as características técnicas do produto podem levar a diferentes interpretações.

Simplifique suas Classificações Fiscais com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa e análise para classificação fiscal de mercadorias, interpretando notas técnicas e soluções de consulta instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment