A classificação fiscal NCM de conectores elétricos para redes CAN utilizados em máquinas agrícolas foi objeto de análise pela Receita Federal do Brasil na Solução de Consulta nº 98.265, publicada em 25 de junho de 2019. Este documento esclarece como esses dispositivos devem ser classificados na Nomenclatura Comum do Mercosul (NCM).

Detalhes da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número: 98.265 – Cosit

- Data de publicação: 25 de junho de 2019

- Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Descrição da mercadoria analisada

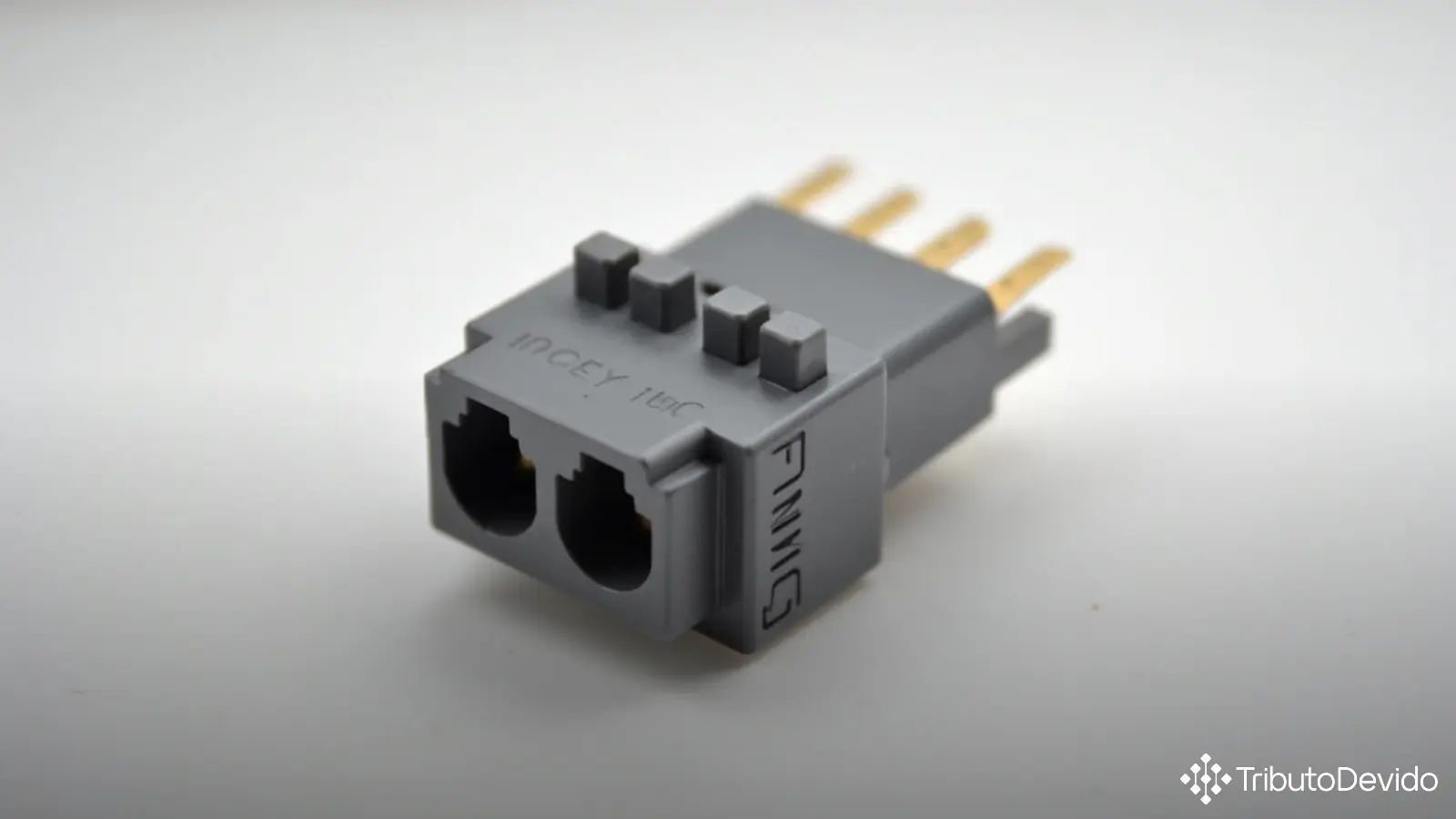

A consulta trata especificamente de um conector elétrico com as seguintes características:

- Dispositivo com 4 pinos

- Operação em tensão de 14 V

- Função: permitir a continuidade do sinal de dados em uma rede CAN

- Aplicação: utilizado em um terminal que não esteja conectado a algum dispositivo

- Sistema: componente de um sistema eletrônico para controle de dosadores de sementes ou adubo em máquinas agrícolas

Fundamentação legal para a classificação

A Receita Federal baseou sua análise nos seguintes dispositivos legais:

- Regras Gerais para Interpretação do Sistema Harmonizado (RGI 1 e 6)

- Nota 2, alínea a, da Seção XVI da NCM

- Regra Geral Complementar 1 (RGC 1) da NCM

- TEC aprovada pela Resolução Camex nº 125/2016

- TIPI aprovada pelo Decreto nº 8.950/2016

- Notas Explicativas do Sistema Harmonizado (NESH)

Processo de classificação do conector elétrico

Na classificação fiscal NCM de conectores elétricos, a análise começa pela identificação da natureza do produto. No caso em questão, trata-se de um conector utilizado para fechar circuito em uma rede CAN, permitindo a continuidade do sinal quando não há equipamento conectado em alguma terminação da rede.

A primeira consideração importante feita pela Receita Federal foi sobre a possibilidade de classificar o produto como parte da máquina ou do sistema de controle para o qual é concebido, o que potencialmente levaria a uma classificação nos Capítulos 84 ou 85 da NCM.

No entanto, a Nota 2, alínea a, da Seção XVI da NCM estabelece que:

“As partes que constituam artigos compreendidos em qualquer das posições dos Capítulos 84 ou 85 (exceto as posições 84.09, 84.31, 84.48, 84.66, 84.73, 84.87, 85.03, 85.22, 85.29, 85.38 e 85.48) incluem-se nessas posições, qualquer que seja a máquina a que se destinem.”

Isso significa que, havendo uma posição específica para a mercadoria, será esta sua classificação, independentemente de ser ou não parte da máquina a que se destina.

Enquadramento na posição 85.36

O produto foi identificado como essencialmente um conector elétrico para tensão de 14 V, abrangido pela posição 85.36 da NCM, que compreende “aparelhos para interrupção, seccionamento, proteção, derivação, ligação ou conexão de circuitos elétricos para uma tensão não superior a 1.000 V”.

As Notas Explicativas do Sistema Harmonizado (NESH) esclarecem que esta posição inclui os “aparelhos para derivação, ligação ou conexão”, utilizados para ligar entre si as diferentes partes de um circuito elétrico, incluindo vários tipos de contatos e conectores.

Definição da subposição e item

Dentro da posição 85.36, a Receita Federal analisou todas as subposições de primeiro nível disponíveis:

- 8536.10.00 – Fusíveis e corta-circuitos de fusíveis

- 8536.20.00 – Disjuntores

- 8536.30 – Outros aparelhos para proteção de circuitos elétricos

- 8536.4 – Relés

- 8536.50 – Outros interruptores, seccionadores e comutadores

- 8536.6 – Suportes para lâmpadas, plugues e tomadas de corrente

- 8536.70.00 – Conectores para fibras ópticas, feixes ou cabos de fibras ópticas

- 8536.90 – Outros aparelhos

Como o conector elétrico em questão não se enquadrava em nenhuma das subposições específicas, foi classificado na subposição residual 8536.90 (“Outros aparelhos”).

Em seguida, foi analisado o enquadramento nos itens da subposição 8536.90:

- 8536.90.10 – Conectores para cabos planos constituídos por condutores paralelos isolados individualmente

- 8536.90.20 – Tomadas de contato deslizante em condutores aéreos

- 8536.90.30 – Soquetes para microestruturas eletrônicas

- 8536.90.40 – Conectores para circuito impresso

- 8536.90.50 – Terminais de conexão para capacitores

- 8536.90.60 – Conector de corrente elétrica para acoplamento através da carcaça

- 8536.90.90 – Outros

Como o produto não se enquadrava em nenhum dos itens específicos, a classificação fiscal NCM de conectores elétricos desse tipo foi determinada como 8536.90.90 (“Outros”).

Impactos práticos desta classificação

A classificação fiscal correta de um produto tem impactos significativos para as empresas que importam, fabricam ou comercializam esses dispositivos:

- Tributação adequada: cada código NCM está sujeito a alíquotas específicas de impostos como II, IPI, PIS/COFINS-Importação

- Conformidade aduaneira: evita questionamentos e potenciais autuações fiscais por classificação incorreta

- Acesso a benefícios fiscais: alguns regimes especiais são aplicáveis a NCMs específicos

- Estatísticas de comércio exterior: impacta na coleta e análise de dados sobre importação e exportação

- Controles administrativos: alguns NCMs estão sujeitos a licenciamentos e controles específicos

Aplicação prática para importadores e fabricantes

Empresas que lidam com conectores elétricos similares para sistemas de controle em máquinas agrícolas devem:

- Verificar se seus produtos possuem características semelhantes às do conector analisado na consulta

- Confirmar se a classificação atual utilizada está de acordo com o entendimento da Receita Federal

- Avaliar possíveis impactos fiscais e aduaneiros em caso de necessidade de reclassificação

- Manter documentação técnica detalhada que justifique a classificação fiscal NCM de conectores elétricos utilizada

- Considerar a possibilidade de realizar uma consulta formal à Receita Federal em caso de dúvidas específicas sobre outros modelos

É importante destacar que a Solução de Consulta nº 98.265 tem efeito vinculante para a administração tributária em relação ao consulente, mas também serve como importante referência para casos similares, conferindo maior segurança jurídica às operações com produtos semelhantes.

Análise comparativa com outros conectores

É relevante observar que diferentes tipos de conectores elétricos podem ter classificações distintas na NCM, dependendo de suas características específicas:

- Conectores para fibra óptica: classificam-se na subposição 8536.70.00

- Conectores para cabos planos: classificam-se no item 8536.90.10

- Conectores para circuito impresso: classificam-se no item 8536.90.40

Isso demonstra a importância de uma análise técnica precisa das características específicas de cada conector para determinar sua correta classificação fiscal NCM de conectores elétricos.

Considerações finais

A Solução de Consulta nº 98.265 oferece importante orientação para a classificação fiscal de conectores elétricos utilizados em sistemas de controle de máquinas agrícolas. Ela exemplifica a aplicação das regras de classificação da NCM e a importância da análise detalhada das características técnicas do produto.

Para empresas que trabalham com importação, fabricação ou comercialização desses dispositivos, recomenda-se:

- Manter-se atualizado sobre as decisões da Receita Federal relacionadas à classificação fiscal

- Consultar o texto completo da Solução de Consulta nº 98.265 para compreender todos os detalhes da fundamentação

- Buscar orientação especializada em caso de dúvidas sobre a classificação de produtos específicos

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas sobre classificação fiscal, interpretando normas complexas como a NCM instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment