A Classificação Fiscal NCM de cabos para equipamentos agrícolas é um tema que frequentemente gera dúvidas para importadores e fabricantes do setor agrícola. A Receita Federal do Brasil (RFB), através da Solução de Consulta nº 98.494 da Coordenação-Geral de Tributação (COSIT), publicada em 31 de outubro de 2019, estabeleceu importantes diretrizes sobre a classificação de cabos elétricos utilizados em sistemas de controle de dosadores agrícolas.

Detalhes da Solução de Consulta

Tipo de norma: Solução de Consulta

Número: 98.494 – COSIT

Data de publicação: 31 de outubro de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

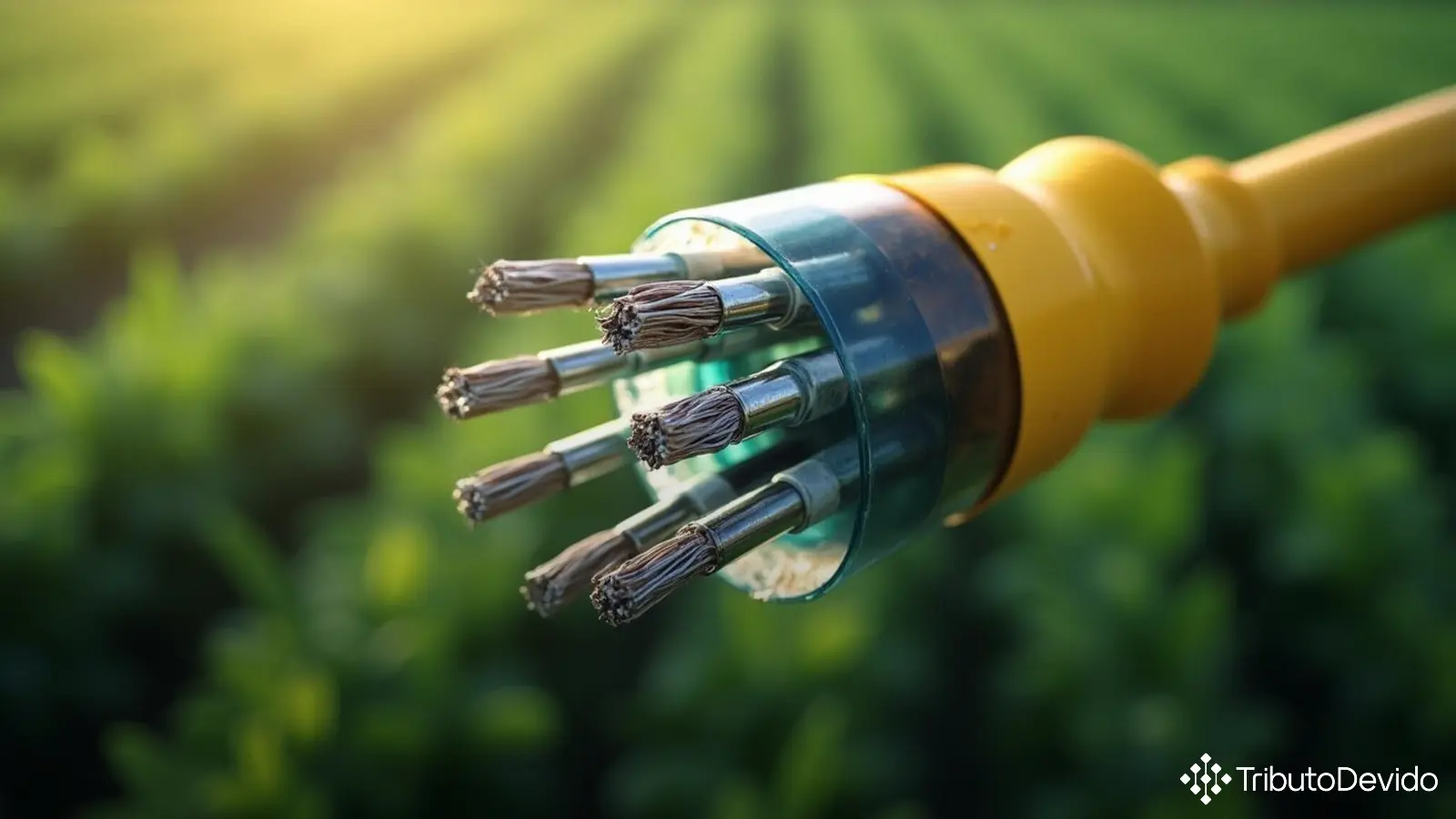

A consulta refere-se à classificação na Nomenclatura Comum do Mercosul (NCM) de um cabo múltiplo com formato Y composto por diversos fios elétricos isolados, utilizados em sistemas de controle de dosadores de sementes e/ou fertilizantes acoplados a tratores agrícolas. O cabo em questão possui características específicas:

- Aproximadamente 1,3 metros de comprimento

- Tensão de 14 V

- Em uma extremidade: conector de 18 pinos com saída dupla

- Em outra extremidade: conector de 8 pinos

- Na última extremidade: quatro conectores (um com seis pinos, um com três pinos e dois com um pino)

- Fios protegidos por mangueiras plásticas

Fundamentos Legais para a Classificação

A classificação fiscal de mercadorias baseia-se em um conjunto de regras internacionalmente estabelecidas. No caso analisado, aplicam-se:

- RGI 1 e RGI 6: Regras Gerais para Interpretação do Sistema Harmonizado

- Nota 2 a) da Seção XVI: Disposição específica para classificação de partes de máquinas

- Notas Explicativas do Sistema Harmonizado (NESH): Aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018

A análise realizada pela COSIT destaca que, conforme a Nota 2 a) da Seção XVI, as partes que constituam artigos compreendidos em qualquer das posições dos Capítulos 84 ou 85 incluem-se nessas posições, qualquer que seja a máquina a que se destinem (com algumas exceções específicas).

Análise Técnica pela RFB

A COSIT verificou que cabos isolados para usos elétricos estão nominalmente citados no texto da posição 85.44, que compreende “Fios, cabos (incluindo os cabos coaxiais) e outros condutores, isolados para usos elétricos (incluindo os envernizados ou oxidados anodicamente), mesmo com peças de conexão; cabos de fibras ópticas, constituídos por fibras embainhadas individualmente, mesmo com condutores elétricos ou munidos de peças de conexão”.

Portanto, por aplicação da RGI 1, o produto classifica-se na posição 85.44. Considerando que o cabo em análise:

- Não se enquadra nas subposições 8544.1 a 8544.30

- Possui tensão máxima de 14 V (inferior a 1.000 V)

- Está munido de peças de conexão nas extremidades

A Classificação Fiscal NCM de cabos para equipamentos agrícolas deste tipo foi definida no código NCM 8544.42.00, correspondente a “Outros condutores elétricos, para uma tensão não superior a 1.000 V, munidos de peças de conexão”.

Impactos Práticos desta Classificação

A correta Classificação Fiscal NCM de cabos para equipamentos agrícolas traz implicações significativas para importadores, fabricantes e comerciantes deste tipo de produto:

- Tributação adequada: Determina as alíquotas de impostos aplicáveis na importação e comercialização

- Conformidade aduaneira: Evita problemas em fiscalizações e penalidades por classificação incorreta

- Benefícios fiscais: Permite identificar possíveis reduções ou isenções aplicáveis ao produto

- Processos de importação: Facilita o desembaraço aduaneiro e reduz riscos de retenção de mercadoria

Esta classificação é particularmente relevante para o setor agrícola, onde componentes eletrônicos como estes cabos são essenciais para a operação de equipamentos de precisão utilizados na agricultura moderna.

Considerações sobre Produtos Semelhantes

É importante observar que a Classificação Fiscal NCM de cabos para equipamentos agrícolas pode variar dependendo de características específicas do produto. Fatores determinantes incluem:

- Presença ou ausência de conectores

- Tensão máxima suportada

- Composição e material de isolamento

- Finalidade específica (quando identificável na própria estrutura do produto)

Por exemplo, cabos similares sem conectores seriam classificados no código NCM 8544.49.00, enquanto cabos para tensões superiores a 1.000 V estariam no código 8544.60.00, mesmo que destinados ao mesmo uso.

Considerações Finais

A Solução de Consulta nº 98.494 da COSIT esclarece de forma definitiva a Classificação Fiscal NCM de cabos para equipamentos agrícolas com características semelhantes às descritas. Este entendimento é vinculante para toda a administração tributária federal e oferece segurança jurídica aos contribuintes que lidam com este tipo de produto.

Para empresas que importam, fabricam ou comercializam cabos para uso em equipamentos agrícolas, é fundamental dar atenção especial à correta classificação fiscal, não apenas como uma obrigação legal, mas também como uma oportunidade de otimização tributária e operacional.

Aproveite a Tecnologia para Simplificar as Classificações Fiscais

Complexidades na Classificação Fiscal NCM de cabos para equipamentos agrícolas e outros produtos? A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment