A classificação fiscal NCM 8413.70.90 para motobombas centrífugas foi definida recentemente pela Receita Federal do Brasil, através da Solução de Consulta nº 98.371, publicada em 28 de outubro de 2024. Este documento traz importantes esclarecimentos para importadores e fabricantes destes equipamentos utilizados em piscinas.

Tipo de norma: Solução de Consulta

Número: 98.371 – COSIT

Data de publicação: 28 de outubro de 2024

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da classificação fiscal

A consulta foi formulada por um contribuinte que buscava esclarecimentos sobre a correta classificação na Nomenclatura Comum do Mercosul (NCM) para motobombas centrífugas utilizadas em piscinas. A classificação fiscal é fundamental para determinação de alíquotas de tributos como II, IPI e PIS/COFINS-Importação, além de impactar diretamente processos de importação, exportação e comercialização no mercado interno.

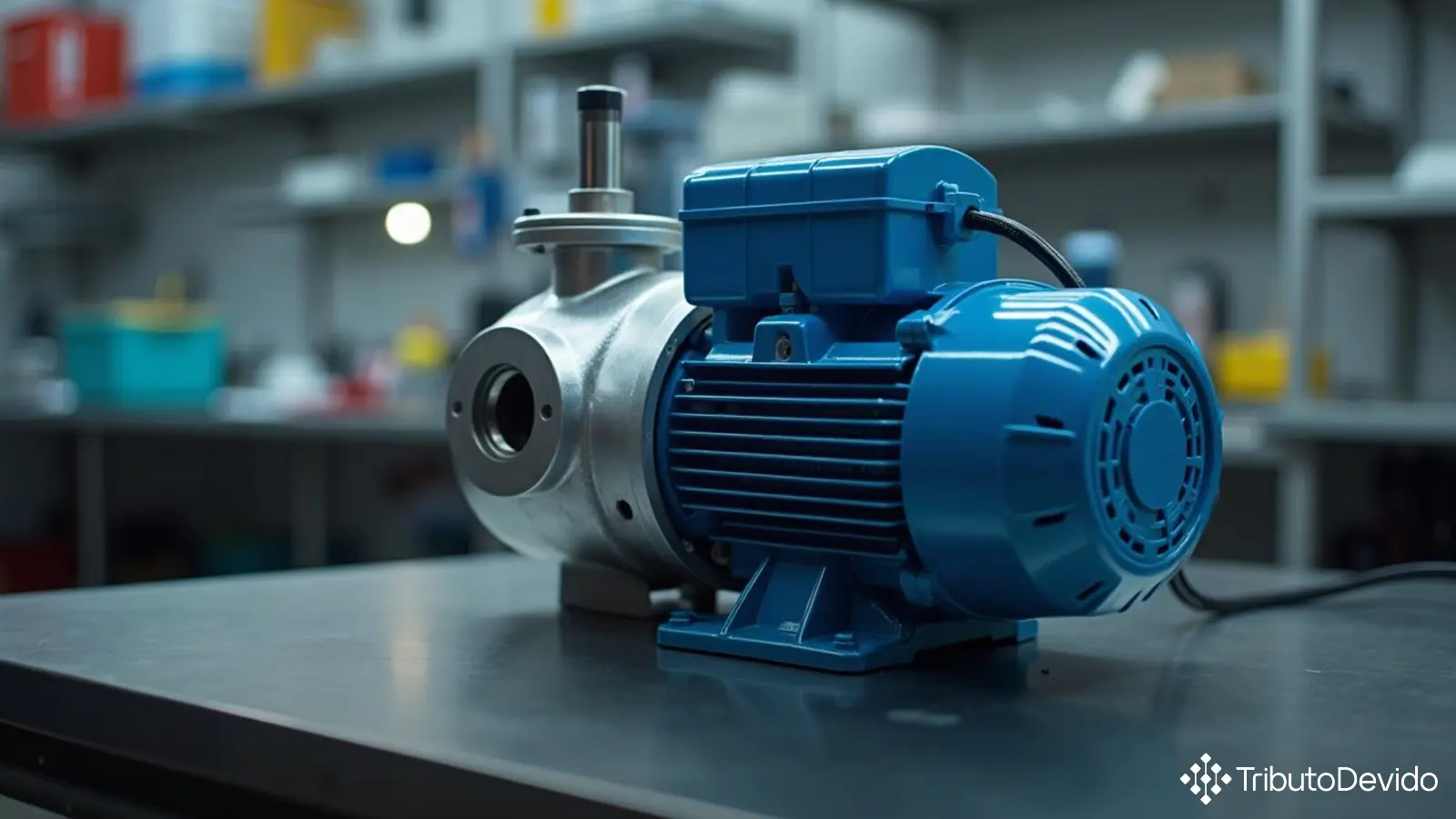

A mercadoria objeto desta consulta específica é uma motobomba centrífuga que possui as seguintes características técnicas:

- Motor elétrico monofásico refrigerado a ar incorporado

- Não concebida para conter dispositivos medidores

- Vazão de 360 litros por minuto

- Equipada com pré-filtro

- Própria para uso em piscinas

- Dimensões de 605 x 220 x 295 mm

- Peso líquido de 11,7 kg

- Capacidade de funcionamento contínuo ou mediante acionamento por controlador externo

Fundamentação legal para a classificação

A análise da RFB baseou-se nos seguintes dispositivos legais:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI 1 e RGI 6)

- Regras Gerais Complementares do Mercosul (RGC 1)

- Notas Explicativas do Sistema Harmonizado (Nesh)

- A NCM constante da Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272, de 2021

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158, de 2022

Processo de classificação fiscal da motobomba centrífuga

O processo de classificação seguiu uma análise criteriosa pela 3ª Turma da COSIT, conforme metodologia estabelecida nas Regras Gerais de Interpretação do Sistema Harmonizado. A lógica utilizada para determinar a classificação fiscal NCM 8413.70.90 para motobombas centrífugas seguiu os seguintes passos:

1. Definição da posição (4 primeiros dígitos)

Aplicando a RGI 1, a autoridade fiscal concluiu que a mercadoria classifica-se na posição 84.13 (“Bombas para líquidos, mesmo com dispositivo medidor; elevadores de líquidos”). Esta conclusão foi reforçada pelas Notas Explicativas da posição 84.13, que menciona explicitamente:

“Classificam-se também nesta posição as máquinas e aparelhos deste gênero com motor incorporado (motobombas, turbobombas, eletrobombas)”

2. Definição da subposição de primeiro nível

Aplicando a RGI 6, a análise determinou que o equipamento enquadra-se na subposição 8413.70 – “Outras bombas centrífugas”, por exclusão das demais subposições, visto que:

- Não é concebida para conter dispositivos medidores (exclui 8413.1)

- Não é de uso manual (exclui 8413.20.00)

- Não é própria para uso em motores de ignição por centelha ou compressão (exclui 8413.30)

- Não é bomba para concreto (exclui 8413.40.00)

- Não é bomba volumétrica alternativa ou rotativa (exclui 8413.50 e 8413.60)

3. Definição do item (terceiro nível)

Aplicando a RGC 1, foram analisadas as aberturas dentro da subposição 8413.70:

- 8413.70.10 – Eletrobombas submersíveis

- 8413.70.80 – Outras, de vazão inferior ou igual a 300 l/min

- 8413.70.90 – Outras

Como a motobomba em questão não é submersível e possui vazão máxima de 360 litros por minuto (superior aos 300 litros por minuto), a classificação fiscal NCM 8413.70.90 para motobombas centrífugas foi definitivamente estabelecida.

Impactos práticos desta classificação

A correta classificação fiscal NCM 8413.70.90 para motobombas centrífugas traz diversos impactos práticos para fabricantes, importadores e comerciantes destes equipamentos:

- Tributação adequada: Determina as alíquotas corretas de Imposto de Importação, IPI, PIS/COFINS e demais tributos incidentes sobre o produto

- Procedimentos aduaneiros: Afeta os processos de importação e exportação, incluindo documentação e licenciamento

- Conformidade fiscal: Permite o correto preenchimento de documentação fiscal como notas fiscais e declarações acessórias

- Segurança jurídica: Ampara o contribuinte contra autuações fiscais por classificação incorreta

- Benefícios fiscais: Pode permitir acesso a regimes especiais ou benefícios aplicáveis à classificação específica

O que diferencia esta classificação de outras similares

Vale destacar os elementos determinantes que levaram à classificação fiscal NCM 8413.70.90 para motobombas centrífugas ao invés de outros códigos próximos:

- 8413.70.10 – Não se aplica pois a bomba em questão não é submersível

- 8413.70.80 – Não se aplica pois a vazão de 360 l/min supera o limite de 300 l/min

- 8413.81.00 – Não se aplica pois se trata especificamente de uma bomba centrífuga, já contemplada na subposição 8413.70

A vazão superior a 300 litros por minuto foi o fator decisivo para a classificação final no código 8413.70.90, pois excluiu a possibilidade de enquadramento no código 8413.70.80, que seria aplicável caso a vazão fosse menor.

Considerações finais

A Solução de Consulta nº 98.371 da COSIT traz importante esclarecimento sobre a classificação fiscal NCM 8413.70.90 para motobombas centrífugas utilizadas em piscinas. O documento reforça o entendimento de que a vazão do equipamento é fator determinante para a classificação dentro da subposição 8413.70.

É importante que fabricantes e importadores deste tipo de equipamento observem cuidadosamente as características técnicas de seus produtos, especialmente a vazão, para determinar a correta classificação fiscal. A classificação incorreta pode resultar em recolhimento inadequado de tributos, problemas no desembaraço aduaneiro e até mesmo penalidades fiscais.

A decisão foi aprovada pela 3ª Turma constituída pela Portaria RFB nº 1.921, de 13 de abril de 2017, e tem efeito vinculante para toda a Administração Tributária Federal, conforme estabelece o art. 48 da Lei nº 9.430, de 27 de dezembro de 1996.

Simplifique a Classificação Fiscal de seus Produtos

A TAIS reduz em 73% o tempo de pesquisa tributária, identificando instantaneamente a classificação fiscal correta para seus produtos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment