A classificação fiscal NCM 8409.91.90 para coletores de admissão com sistema de injeção foi determinada pela Receita Federal do Brasil através da Solução de Consulta nº 98.294 – Cosit, publicada em 10 de agosto de 2017. Esta decisão estabelece importantes critérios para o enquadramento tarifário de componentes automotivos integrados, com impactos diretos para importadores e fabricantes do setor.

Tipo de norma: Solução de Consulta

Número/referência: 98.294 – Cosit

Data de publicação: 10 de agosto de 2017

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Solução de Consulta

A classificação fiscal de mercadorias no Sistema Harmonizado é fundamental para determinar a tributação aplicável nas operações de comércio exterior e em operações domésticas. No caso em análise, a Receita Federal foi consultada sobre a classificação de uma peça específica: um coletor de admissão integrado com componentes do sistema de injeção eletrônica para motores automotivos.

O contribuinte buscava determinar o correto enquadramento na Nomenclatura Comum do Mercosul (NCM) para fins de importação, exportação e incidência do IPI, considerando a natureza complexa do produto que combina múltiplos componentes em uma única peça.

Descrição da Mercadoria

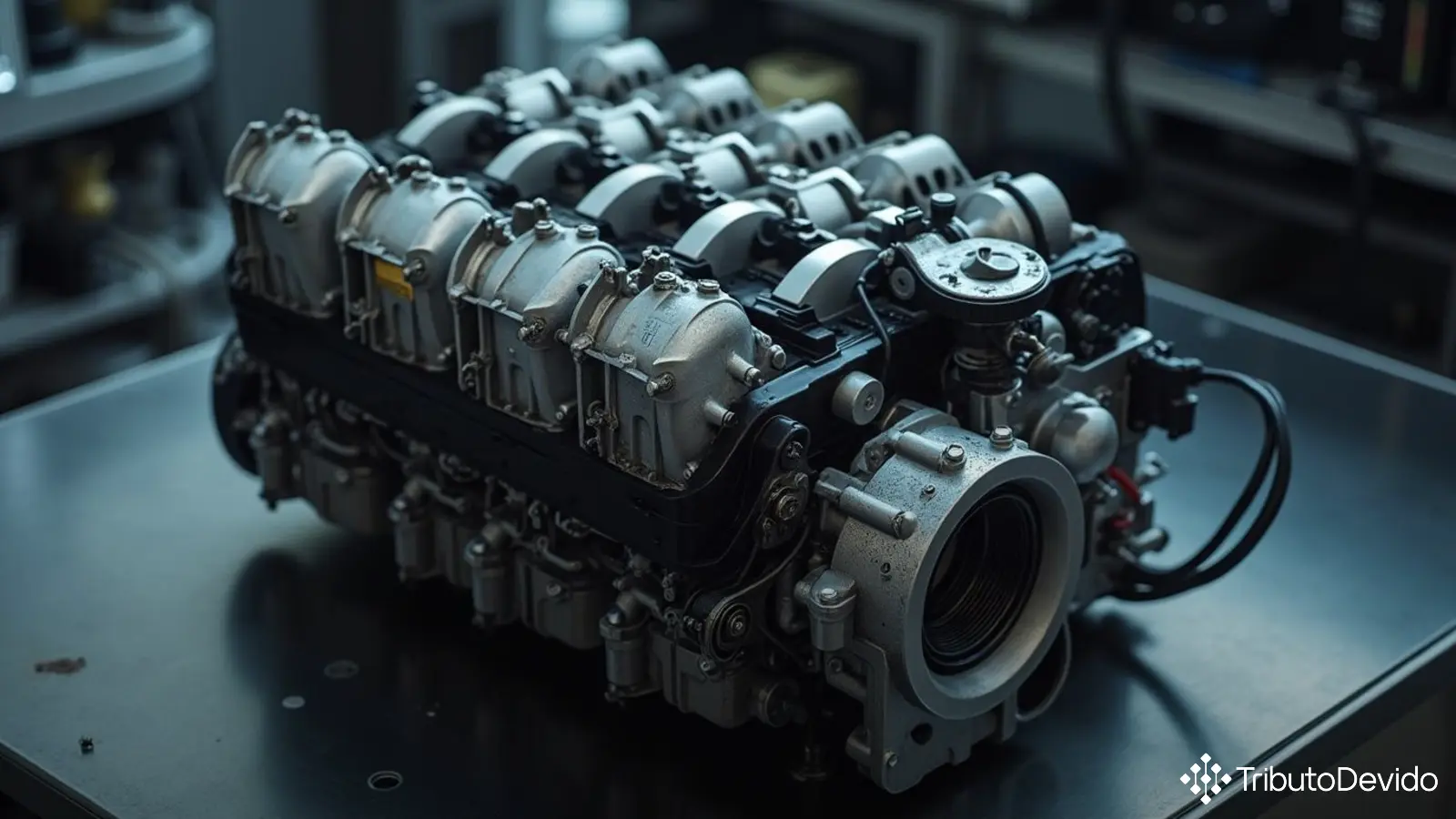

A mercadoria em questão foi descrita como uma parte de motor de pistão com ignição por centelha, constituída por um coletor de admissão montado com diversos elementos do sistema de injeção eletrônica, incluindo:

- Injetores de combustível

- Sensor TMAP (Temperature Manifold Absolute Air)

- Corpo de borboleta com sensor

- Galeria de combustível

- Válvula canister

- Sistema de partida a frio

- Válvula back-fire

Comercialmente, o produto é denominado “coletor integrado com componentes de injeção, para motor de ignição por faísca”.

Fundamentos da Decisão

A Receita Federal utilizou as Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH) e as Regras Gerais Complementares do Mercosul (RGC/NCM) para analisar o correto enquadramento da mercadoria. O principal desafio neste caso foi determinar se o produto deveria ser classificado como um simples coletor de admissão, como um sistema de injeção eletrônica, ou como outra parte de motor.

A análise fiscal destacou que a classificação de partes de máquinas pertencentes à Seção XVI (que inclui os Capítulos 84 e 85 da NCM) é regida pela Nota 2 desta Seção. Conforme esta Nota, as partes destinadas principalmente a motores específicos devem ser classificadas na posição correspondente a estes motores ou em posições específicas para partes.

Por se tratar de uma parte exclusiva de motores de pistão com ignição por centelha, a posição 84.09 foi considerada a mais adequada, aplicando-se a RGI/SH 1. Dentro desta posição, a análise prosseguiu para determinar a subposição e o item corretos.

Processo de Classificação Adotado

O processo de classificação seguiu estas etapas:

- Aplicação da RGI/SH 1 para determinar a posição 84.09 (partes de motores)

- Aplicação da RGI/SH 6 para determinar a subposição 8409.9 (outras partes que não sejam de motores para aviação)

- Determinação da subposição de segundo nível 8409.91 (partes de motores de pistão com ignição por centelha)

- Análise dos desdobramentos em nível de item dentro da subposição 8409.91

Um ponto crucial da análise foi a verificação de que o produto não poderia ser classificado simplesmente como um coletor de admissão (item 8409.91.1) nem como uma injeção eletrônica (item 8409.91.40), pois representa uma integração de ambos os componentes formando uma nova peça com características próprias.

Conclusão e Impactos Práticos

A Receita Federal concluiu que a classificação correta para o produto é o código NCM 8409.91.90, que abrange “Outras” partes reconhecíveis como exclusiva ou principalmente destinadas aos motores de pistão com ignição por centelha.

Esta decisão tem diversos impactos práticos para o setor automotivo:

- Define o tratamento tributário correto para importação e exportação do produto

- Estabelece a alíquota aplicável de IPI

- Fornece segurança jurídica para fabricantes e importadores deste tipo de componente

- Estabelece um precedente para a classificação de outras partes de motores com características similares

- Orienta o tratamento fiscal de componentes que integram múltiplas funcionalidades

Para os contribuintes que comercializam ou utilizam estes componentes, é importante observar que a mera junção física de dois ou mais componentes em uma única peça pode resultar em uma classificação fiscal distinta das classificações de cada componente separadamente.

Análise Comparativa com Classificações Similares

Esta solução de consulta diferencia a classificação fiscal NCM 8409.91.90 para coletores de admissão com sistema de injeção de outras classificações comuns no setor automotivo:

- Coletores de admissão simples: classificados no item 8409.91.1

- Sistemas de injeção eletrônica completos: classificados no item 8409.91.40

- Módulos eletrônicos de controle do motor (ECU): podem ser classificados em posição distinta

A Receita Federal ressaltou que o sistema completo de injeção eletrônica abrange diversos componentes que nem sempre estão integrados ao motor, como a bomba de combustível (instalada no tanque) e o módulo de injeção eletrônica (ECU), que não faziam parte do conjunto analisado.

Recomendações para Conformidade

Com base nesta solução de consulta, recomenda-se que empresas do setor automotivo:

- Revisem a classificação fiscal dos componentes similares em suas operações

- Verifiquem se estão utilizando o correto tratamento tributário nas importações e exportações

- Avaliem a possibilidade de retificar declarações anteriores, se necessário

- Considerem a realização de consultas formais à Receita Federal em casos de dúvida sobre produtos similares

É importante lembrar que, conforme a legislação tributária brasileira, as Soluções de Consulta têm efeito vinculante para a administração tributária em relação ao consulente, desde que não haja alteração na legislação ou mudança de entendimento por parte da Receita Federal.

Para conhecer o texto completo da Solução de Consulta nº 98.294 – Cosit, acesse o site oficial da Receita Federal do Brasil.

Simplifique a Interpretação de Classificações Fiscais com Tecnologia

A TAIS reduz em 73% o tempo gasto com pesquisas tributárias, interpretando soluções de consulta complexas como esta sobre classificação fiscal instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment