A classificação fiscal na NCM para acionadores pneumáticos utilizados em máquinas de fabricação de papel foi esclarecida através da Solução de Consulta 98.172 – COSIT, publicada em 20 de junho de 2024. Esta orientação da Receita Federal traz clareza sobre a correta classificação de componentes específicos de máquinas de papel, um tema frequentemente desafiador para empresas do setor.

Detalhes da Solução de Consulta

Tipo de norma: Solução de Consulta

Número/referência: 98.172 – COSIT

Data de publicação: 20 de junho de 2024

Órgão emissor: Coordenação-Geral de Tributação

O Cenário da Consulta

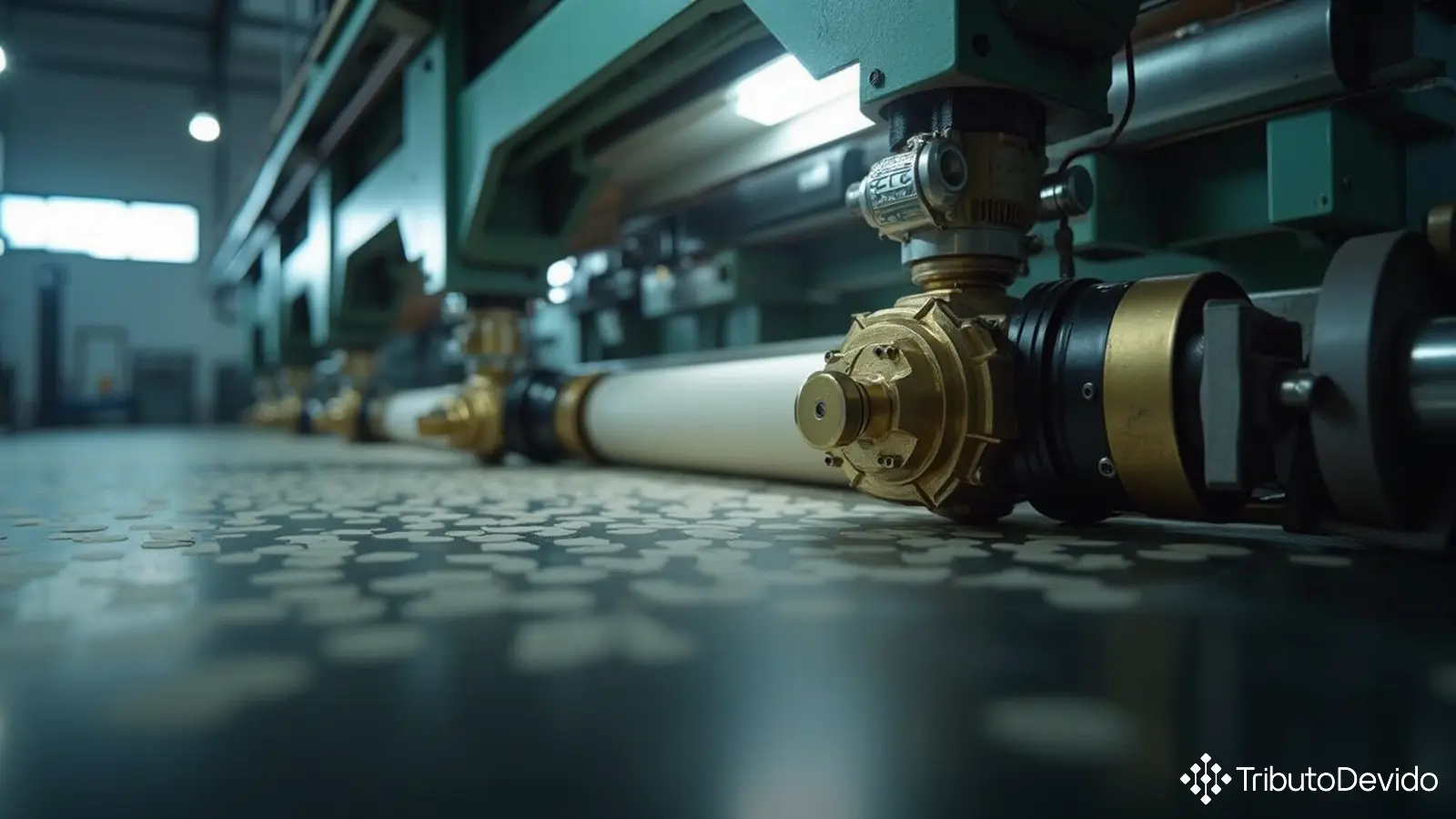

A consulta foi apresentada por um contribuinte que buscava orientação sobre a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) para uma parte específica de prensa utilizada na fabricação de papel tissue. O dispositivo em questão é conhecido comercialmente como “acionador pneumático”.

O equipamento tem como função exercer pressão longitudinal sobre a folha de papel em contato com o cilindro yankee durante o processo de desaguamento. Com capacidade para aplicar cargas nominais de até 150 kN/m, é constituído por sapata em bronze, placa intermediária, duas barras de carga e duas mangueiras infláveis.

A Análise da Receita Federal

Inicialmente, o consulente sugeriu a classificação do acionador pneumático na posição 84.12 da NCM, que contempla “outros motores e máquinas motrizes”. Contudo, a análise técnica realizada pela Receita Federal apontou que esta classificação não seria adequada.

Conforme as Notas Explicativas do Sistema Harmonizado (NESH), os acionadores pneumáticos classificados na posição 84.12 devem apresentar características específicas:

- Ser constituídos por um corpo de metal com pistão móvel;

- Transformar movimento linear em movimento rotativo;

- Ser destinados a manobrar válvulas ou aparelhos de mecanismo rotativo.

O dispositivo sob consulta, entretanto, não possui pistão e não tem como função manobrar máquinas de mecanismo rotativo. Sua finalidade é exclusivamente exercer pressão sobre a folha de papel úmida contra o cilindro yankee para acelerar o processo de secagem.

O Fundamento Legal da Classificação

Para determinar a classificação fiscal na NCM para acionadores pneumáticos, a Receita Federal aplicou as seguintes regras:

- Regra Geral para Interpretação 1 (RGI 1) em conjunto com a Nota 2 b) da Seção XVI;

- Regra Geral para Interpretação 6 (RGI 6);

- Regra Geral Complementar 1 (RGC 1).

A Nota 2 da Seção XVI estabelece critérios para classificação de partes de máquinas. Como o acionador pneumático é parte de prensa utilizada no processo de desaguamento durante a fabricação de papel tissue, deve ser classificado na posição correspondente à própria prensa: 84.39 (“Máquinas e aparelhos para fabricação de pasta de matérias fibrosas celulósicas ou para fabricação ou acabamento de papel ou cartão”).

Aplicando-se a RGI 6, o dispositivo pneumático enquadra-se na subposição de primeiro nível 8439.9 (“Partes”) e, posteriormente, na subposição de segundo nível 8439.99 (“Outras”).

Finalmente, pela RGC 1, identifica-se que o item correto é o residual 8439.99.90, por não se enquadrar no item 8439.99.10 que contempla “Rolos, corrugadores ou de pressão, de máquinas para ondular, com largura útil igual ou superior a 2.500 mm”.

Impactos Práticos da Classificação

A determinação da classificação fiscal na NCM para acionadores pneumáticos tem implicações diretas para as empresas do setor de papel e celulose, especialmente quanto a:

- Tributação aplicável nas operações de importação (II, IPI, PIS/COFINS-Importação);

- Correto preenchimento das declarações aduaneiras;

- Evitar penalidades por classificação fiscal incorreta;

- Possibilidade de aplicação de benefícios fiscais específicos para o setor.

Para fabricantes e importadores desse tipo de equipamento, a classificação no código 8439.99.90 traz segurança jurídica nas operações comerciais, eliminando potenciais questionamentos fiscais e reduzindo riscos de autuações.

Considerações Importantes

Vale destacar que a classificação fiscal determinada nesta Solução de Consulta aplica-se especificamente ao dispositivo descrito, com as características mencionadas. Equipamentos com funções ou características distintas podem requerer classificação diferenciada.

A análise detalhada da Receita Federal demonstra a importância de considerar não apenas a função do equipamento, mas também sua constituição física e o modo como opera dentro do processo produtivo onde será inserido.

Empresas que trabalhem com equipamentos similares devem observar atentamente os critérios utilizados nesta Solução de Consulta para verificar se são aplicáveis aos seus produtos, evitando assim classificações incorretas que possam gerar contingências fiscais.

É fundamental também observar que, conforme previsto na legislação tributária brasileira, as Soluções de Consulta têm efeito vinculante para a Administração Tributária em relação ao consulente, desde que este tenha descrito corretamente a situação fática relacionada à dúvida apresentada.

Para outros contribuintes, embora não tenha efeito vinculante direto, a consulta serve como importante orientação interpretativa da legislação fiscal, podendo ser utilizada como parâmetro em situações semelhantes.

Eficácia da Solução de Consulta

A Solução de Consulta 98.172 – COSIT foi aprovada pela 3ª Turma constituída pela Portaria RFB nº 1.921, de 13 de abril de 2017, em sessão de 18 de junho de 2024, sendo publicada oficialmente em 20 de junho de 2024.

O documento formal pode ser acessado no site oficial da Receita Federal, para consulta mais detalhada de todos os fundamentos técnicos e legais utilizados na decisão.

As empresas do setor que importam ou comercializam acionadores pneumáticos semelhantes ao descrito na consulta devem avaliar seus procedimentos de classificação fiscal à luz desta nova orientação, adequando-se quando necessário.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com classificações fiscais complexas, interpretando normas técnicas como esta em segundos para sua empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment