A classificação fiscal de interruptores a vácuo para tensões superiores a 1.000 V foi esclarecida pela Receita Federal através da Solução de Consulta COSIT nº 98.202, publicada em 29 de maio de 2020. Este documento traz importantes orientações sobre a correta classificação de mercadorias na Nomenclatura Comum do Mercosul (NCM) para componentes específicos utilizados em redes de transmissão elétrica.

Detalhes da Solução de Consulta

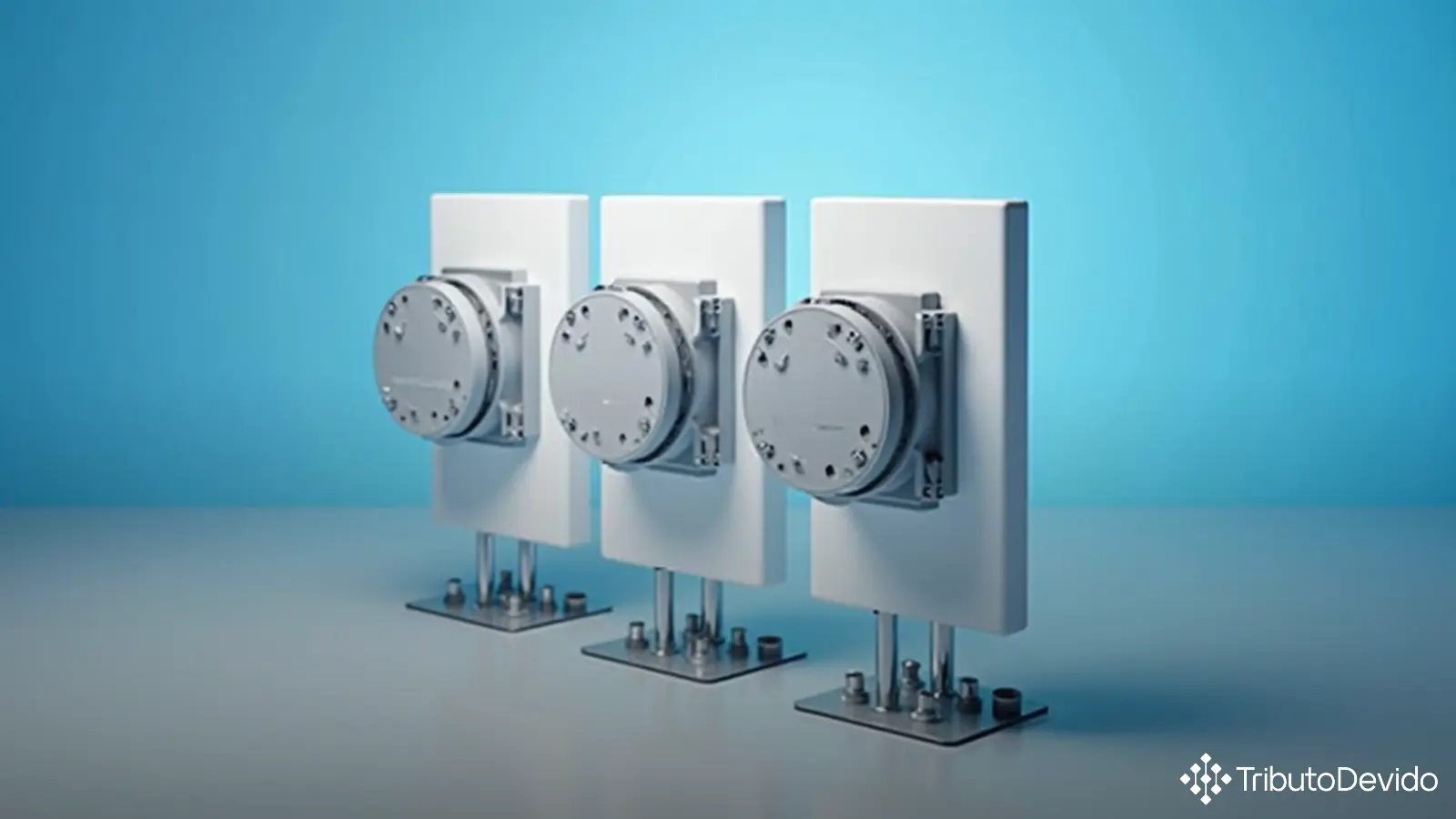

A solução analisada refere-se a um conjunto formado por três interruptores a vácuo montados em polos, com as seguintes características técnicas:

- Capacidade para até 40,5 kV e 2.500 A

- Proteção em isoladores de porcelana

- Equipados com conectores elétricos e haste de comutação

- Concebidos para uso externo

- Apresentados com estrutura de base para montagem

- Sem mecanismo de acionamento

- Destinados para uso em disjuntores ou equipamentos de manobra com função de religamento automático em subestações

Fundamentos da Classificação

A classificação fiscal estabelecida baseou-se em regras específicas do Sistema Harmonizado, especialmente:

- Regra Geral para Interpretação 1 (RGI 1), considerando a Nota 2 da Seção XVI

- Regra Geral para Interpretação 6 (RGI 6)

- Regra Geral Complementar 1 (RGC 1) da NCM

A análise da Receita Federal considerou que, embora estes interruptores sejam primordialmente parte de outros dispositivos e equipamentos elétricos, a Nota 2 da Seção XVI determina que as partes que constituam artigos compreendidos em qualquer das posições dos Capítulos 84 ou 85 incluem-se nessas posições, qualquer que seja a máquina a que se destinem.

Como os interruptores elétricos para tensões superiores a 1.000 V estão expressamente previstos no texto da posição 85.35 da NCM, a classificação fiscal de interruptores a vácuo deve ser feita nesta posição, mesmo quando destinados a compor outros dispositivos.

Análise Técnica da Mercadoria

De acordo com a Solução de Consulta, a mercadoria em questão possui características que a enquadram perfeitamente no escopo da posição 85.35, conforme as Notas Explicativas do Sistema Harmonizado (NESH), que incluem:

“Interruptores especiais para circuitos de alta tensão com uma concepção complexa e uma construção robusta, que possuam dispositivos particulares para amortecer o arco de ruptura; estes instrumentos são, às vezes, de contatos múltiplos e podem ser concebidos para ser comandados à distância por diferentes meios.”

Considerando que se trata de um dispositivo cuja função básica é a interrupção da corrente elétrica, mesmo quando utilizado para constituir disjuntores, a Solução de Consulta determinou que sua classificação mais específica se dá na subposição 8535.30.

Detalhamento da Classificação

O processo de classificação seguiu a hierarquia da NCM:

- Posição 85.35: Aparelhos para interrupção, seccionamento, proteção, derivação, ligação ou conexão de circuitos elétricos para uma tensão superior a 1.000 V

- Subposição 8535.30: Seccionadores e interruptores

- Item 8535.30.2: Para corrente nominal superior a 1.600 A (aplicável porque a mercadoria é concebida para correntes de até 2.500 A)

- Subitem 8535.30.23: Interruptores a vácuo, sem dispositivo de acionamento (ampolas a vácuo)

Esta classificação é específica para interruptores a vácuo sem dispositivo de acionamento, exatamente como a mercadoria consultada, que é apresentada com estrutura de base, mas sem mecanismo de acionamento.

Impactos Práticos desta Classificação

A correta classificação fiscal de interruptores a vácuo na NCM traz importantes consequências para os importadores e fabricantes destes componentes:

- Determinação das alíquotas de impostos incidentes na importação

- Aplicação correta de benefícios fiscais ou regimes especiais

- Conformidade com regulamentações técnicas específicas

- Uniformidade no tratamento aduaneiro destas mercadorias

- Previsibilidade tributária nas operações comerciais

As empresas que comercializam estes produtos devem observar atentamente esta classificação para evitar questionamentos fiscais e possíveis multas por classificação incorreta.

Análise Comparativa

É importante notar que o caso analisado trata especificamente de interruptores sem dispositivo de acionamento. Se os mesmos interruptores fossem apresentados com dispositivo de acionamento, a classificação seria diferente:

- Com dispositivo de acionamento não automático: 8535.30.27

- Com dispositivo de acionamento automático (exceto os de contatos imersos em meio líquido): 8535.30.28

- Outros casos: 8535.30.29

Esta distinção é fundamental para a classificação fiscal de interruptores a vácuo e demonstra como detalhes técnicos específicos impactam diretamente a determinação do código NCM aplicável.

Considerações Finais

A Solução de Consulta COSIT nº 98.202/2020 oferece um exemplo claro de como as regras de classificação na Nomenclatura Comum do Mercosul devem ser aplicadas a componentes técnicos específicos. Para os profissionais que trabalham com comércio exterior, tributação ou suprimentos no setor elétrico, entender os fundamentos desta classificação é essencial para garantir conformidade fiscal.

Vale ressaltar que a classificação fiscal estabelecida por esta Solução de Consulta possui efeito vinculante na esfera federal, oferecendo segurança jurídica aos contribuintes que adotarem o mesmo entendimento para mercadorias idênticas.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com dúvidas de classificação fiscal, interpretando normas complexas e soluções de consulta instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment