A classificação fiscal de hastes para janelas maxim-ar na NCM foi definida pela Receita Federal do Brasil através da Solução de Consulta COSIT nº 98.157, de 17 de abril de 2019, que estabeleceu o correto enquadramento deste tipo específico de produto utilizado em esquadrias.

Detalhes da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número: 98.157 – COSIT

- Data de publicação: 17 de abril de 2019

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contextualização do produto analisado

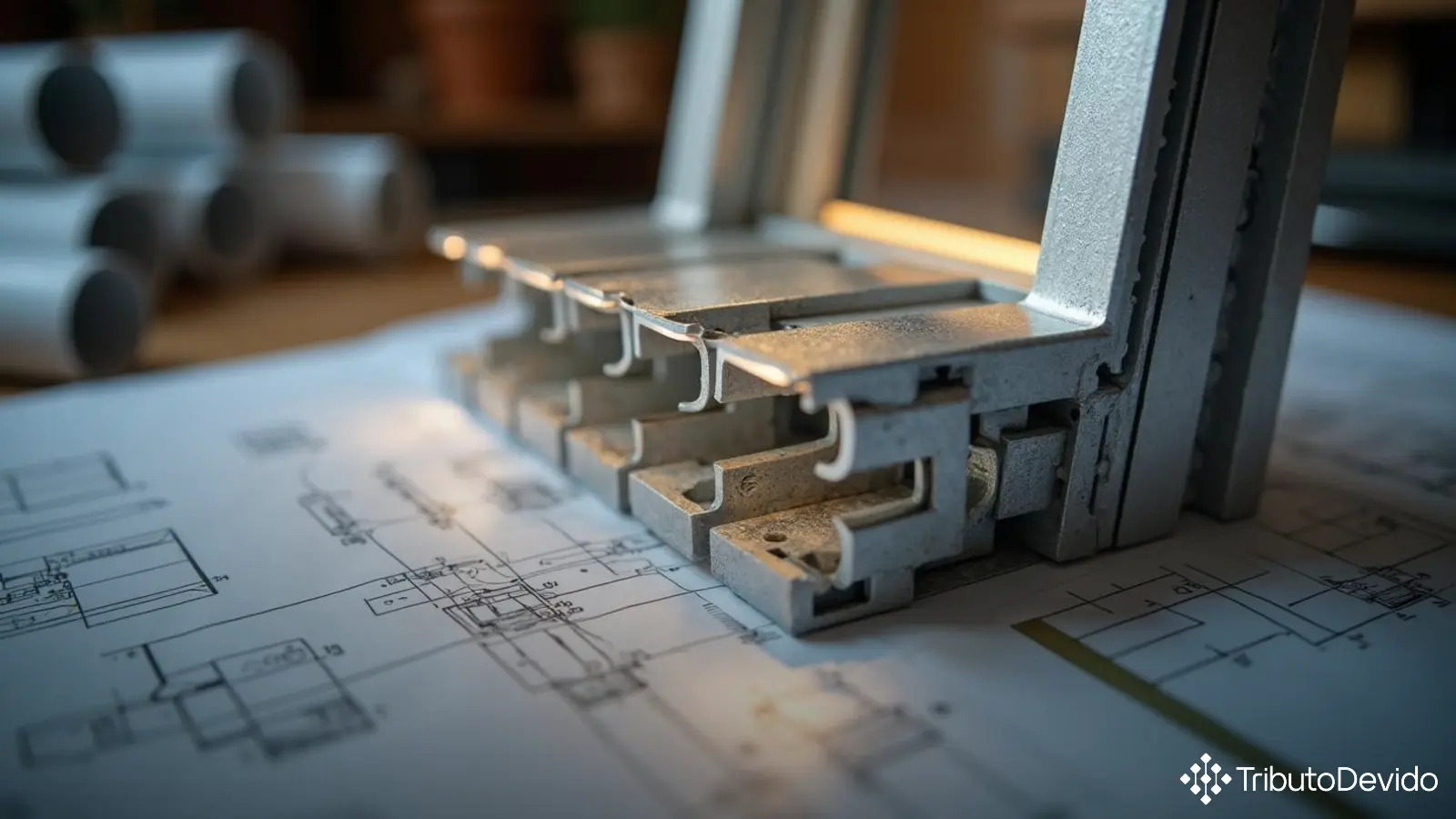

O produto objeto da consulta é uma haste de comando projetante, feita de alumínio, para janela do tipo maxim-ar. Esta haste possui componentes em nailon (peça de fixação, guia e manípulo) e é fixada por parafusos ou rebites na folha da janela para permitir sua abertura e fechamento, limitando a abertura pelo comprimento da própria haste. O produto é apresentado em conjunto com os acessórios de fixação.

Este tipo de haste é um componente essencial para o funcionamento das janelas do tipo maxim-ar, amplamente utilizadas em construções residenciais e comerciais no Brasil, influenciando diretamente na tributação aplicável ao produto e, consequentemente, no custo final para empresas e consumidores.

Análise técnica da Receita Federal

A Receita Federal, ao analisar o enquadramento fiscal da haste de comando para janelas, seguiu um processo metódico baseado nas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH). A análise considerou que o produto é constituído majoritariamente por alumínio, com alguns componentes de plástico (nailon) e parafusos de fixação.

Inicialmente, a investigação classificatória foi direcionada para a Seção XV da NCM/SH, que trata dos metais comuns e suas obras. Contudo, antes de classificar o produto no Capítulo 76 (que trata do alumínio), foi necessário verificar a possibilidade de classificação nos Capítulos 82 ou 83, em observância à Nota 2 da Seção XV.

De acordo com esta nota, as obras dos Capítulos 82 ou 83 estão excluídas dos Capítulos 72 a 76 e 78 a 81, o que significa que, se o produto pudesse ser classificado em um desses capítulos, essa classificação prevaleceria sobre a classificação no capítulo do metal constituinte (no caso, o Capítulo 76 do alumínio).

Fundamentação legal para o enquadramento

Após análise detalhada, a Receita Federal concluiu que o produto se enquadra no Capítulo 83, que trata das obras diversas de metais comuns. Especificamente, a posição 83.02 foi considerada a mais adequada, pois abrange:

“Guarnições, ferragens e artigos semelhantes, de metais comuns, para móveis, portas, escadas, janelas, persianas, carroçarias, artigos de seleiro, malas, cofres, caixas de segurança e outras obras semelhantes; pateras, porta-chapéus, cabides e artigos semelhantes, de metais comuns; rodízios com armação de metais comuns; fechos automáticos para portas, de metais comuns.”

Para reforçar esta classificação, a Receita Federal recorreu às Notas Explicativas do Sistema Harmonizado (NESH) da posição 83.02, que esclarecem que esta posição compreende “guarnições, ferragens e artigos semelhantes empregados na construção civil”, incluindo “os dispositivos de segurança com correntes e outros mecanismos de segurança, os fechos, as cremonas, as carrancas (travas de janelas), os fechos e correntes de portas ou de janelas”.

Código NCM definitivo e desdobramento

Seguindo a Regra Geral de Interpretação 6 (RGI-6), a classificação fiscal de hastes para janelas maxim-ar na NCM foi definida no desdobramento da posição 83.02, considerando o seguinte caminho:

- Posição 83.02: Guarnições, ferragens e artigos semelhantes, de metais comuns;

- Subposição de primeiro nível 8302.4: Outras guarnições, ferragens e artigos semelhantes;

- Subposição de segundo nível 8302.41: Para construções;

Portanto, o código NCM/SH definitivo para a haste de comando projetante para janela do tipo maxim-ar é 8302.41.00.

Diferença em relação à classificação pretendida pelo consulente

É importante destacar que a classificação pretendida pelo consulente era no código NCM/SH 7610.90.00, que se refere a “Construções e suas partes (por exemplo, pontes e elementos de pontes, torres, pórticos ou pilones, pilares, colunas, armações, estruturas para telhados, portas e janelas, e seus caixilhos, alizares e soleiras, balaustradas), de alumínio, exceto as construções pré-fabricadas da posição 94.06; chapas, barras, perfis, tubos e semelhantes, de alumínio, próprios para construções”.

Entretanto, conforme explicado pela Receita Federal, esta classificação não pode prosperar devido à Nota 2 da Seção XV, que determina que as obras classificáveis nos Capítulos 82 ou 83 estão excluídas dos Capítulos 72 a 76, onde se encontraria o código pretendido pelo consulente.

Impactos práticos desta classificação

A correta classificação fiscal de hastes para janelas maxim-ar na NCM traz implicações significativas para importadores, fabricantes e comerciantes destes produtos:

- Tributos na importação: O código NCM define as alíquotas de impostos incidentes na importação, como Imposto de Importação (II) e IPI;

- Tributos internos: Influencia a tributação de IPI, PIS/COFINS e ICMS aplicáveis nas operações domésticas;

- Controles administrativos: Determina eventuais exigências de licenças, certificações ou outros controles para o produto;

- Estatísticas comerciais: Impacta a forma como o produto é contabilizado nas estatísticas de comércio exterior.

Para empresas que comercializam ou utilizam este tipo de produto, a classificação correta é essencial para evitar autuações fiscais, multas por classificação incorreta e possíveis retenções de mercadorias nos despachos aduaneiros.

Considerações importantes sobre Soluções de Consulta

As Soluções de Consulta emitidas pela Coordenação-Geral de Tributação (COSIT) têm efeito vinculante no âmbito da Receita Federal do Brasil. Isso significa que a interpretação dada pela COSIT em relação à classificação fiscal de hastes para janelas maxim-ar na NCM deve ser seguida por todos os auditores fiscais da Receita Federal.

Além disso, conforme o artigo 48 da Lei nº 9.430/1996, enquanto não modificada ou revogada, a Solução de Consulta tem efeito vinculante para toda a administração tributária federal e garante proteção ao contribuinte que aplicar o entendimento nela contido, mesmo que futuramente esse entendimento venha a ser alterado.

Por isso, a Solução de Consulta nº 98.157 representa uma importante fonte de segurança jurídica para importadores, fabricantes e comerciantes de hastes para janelas maxim-ar, que podem aplicar o código NCM 8302.41.00 com respaldo legal.

Para consultar o texto integral desta Solução de Consulta, os interessados podem acessar o site oficial da Receita Federal do Brasil.

Simplifique suas consultas sobre classificação fiscal com inteligência artificial

A TAIS reduz em 73% o tempo de pesquisa sobre classificações fiscais, interpretando instantaneamente normas complexas como esta sobre janelas maxim-ar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment