A classificação fiscal ferramenta automática torqueamento tubos foi definida pela Receita Federal através da Solução de Consulta nº 98.488, de 27 de outubro de 2017. Esta decisão estabelece importantes critérios para a correta classificação de ferramentas utilizadas no processo de rosqueamento de tubos industriais.

Tipo de norma: Solução de Consulta

Número: 98.488 – COSIT

Data de publicação: 27 de outubro de 2017

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Solução de Consulta

A Receita Federal foi questionada sobre a correta classificação fiscal de uma ferramenta automática utilizada para o torqueamento (rosqueamento) de dois tubos unidos por roscas. Essa classificação é fundamental para determinar as alíquotas de impostos aplicáveis na importação ou comercialização do produto, bem como para o cumprimento de exigências administrativas no comércio internacional.

A análise técnica se tornou necessária porque este tipo específico de equipamento não possui classificação expressa na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) ou na Nomenclatura Comum do Mercosul (NCM), o que exigiu uma interpretação detalhada das Regras Gerais para Interpretação do Sistema Harmonizado.

Características do Produto Analisado

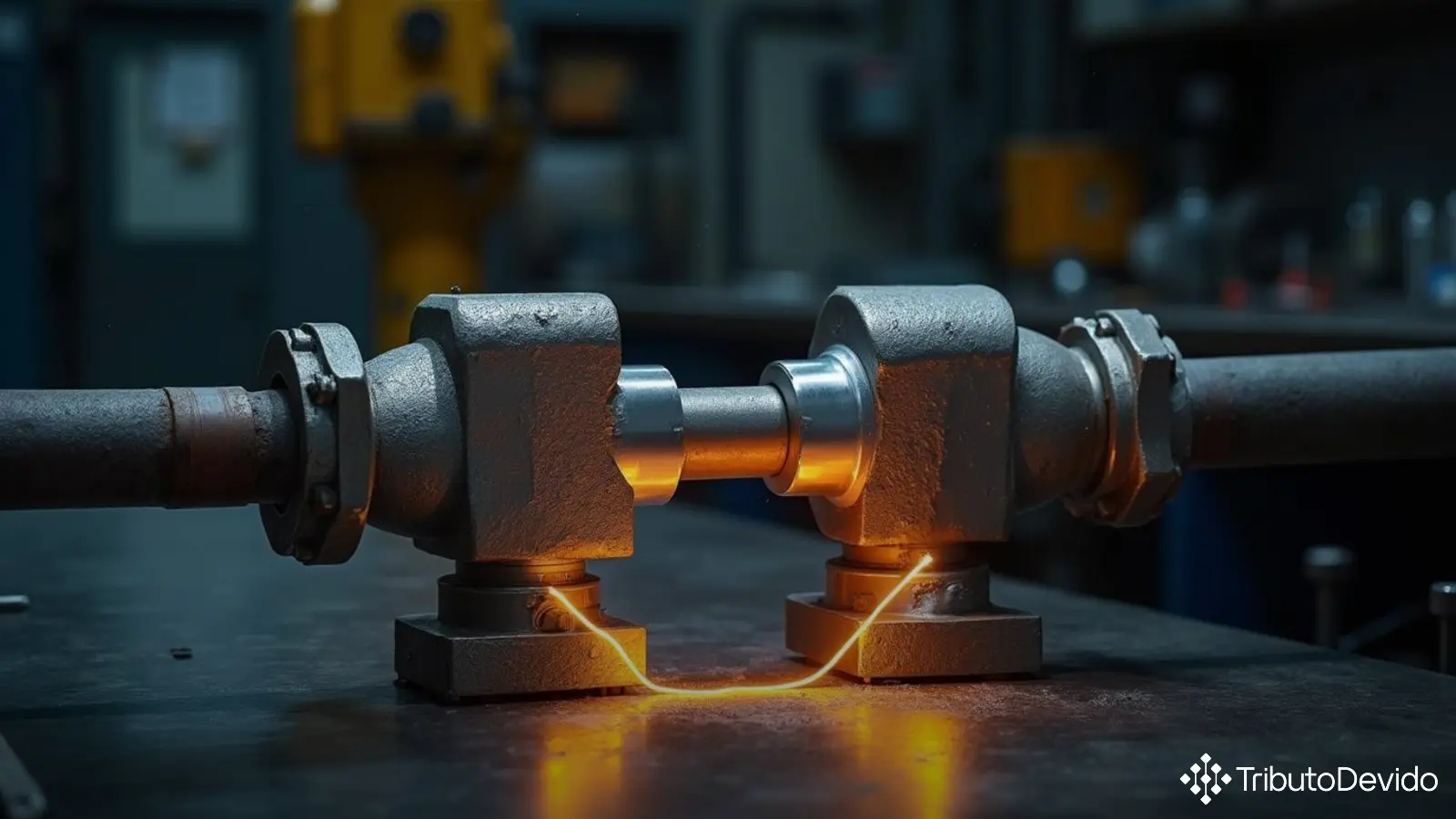

O produto objeto da consulta é uma ferramenta automática para torqueamento/rosqueamento composta por três elementos principais:

- Dois blocos em aço denominados ferramenta acionadora e ferramenta acionada, ambos com correntes em uma de suas extremidades;

- Um cilindro hidráulico instalado entre as duas ferramentas;

- Sistema de conexão por mangueira hidráulica ligada a uma bomba hidráulica.

O funcionamento do equipamento consiste na instalação de cada bloco em um dos tubos a serem conectados. Quando ativado, o cilindro hidráulico realiza movimentos de vai e vem, efetuando o rosqueamento e garantindo o torque adequado na junção dos tubos.

Fundamentos da Decisão

Para classificar corretamente o produto, a Receita Federal aplicou as seguintes regras e critérios:

- Regra Geral de Interpretação 1 (RGI 1): Determina que a classificação deve ser feita conforme os textos das posições e das Notas de Seção e de Capítulo;

- Notas 4 e 5 da Seção XVI: Estabelecem que quando uma máquina é constituída de elementos distintos que desempenham conjuntamente uma função determinada, o conjunto deve ser classificado na posição correspondente à sua função;

- Análise funcional: Constatou-se que o produto não se enquadra nas posições 84.57 a 84.63 (máquinas que trabalham metais) porque não altera a estrutura dos tubos, apenas realiza o rosqueamento entre eles;

- Exclusão da posição 84.67: Não se trata de ferramenta de uso manual, pois possui funcionamento automático.

Com base nesta análise sistemática, a autoridade fiscal determinou que, por não existir posição específica, o produto deveria ser enquadrado na posição residual 84.79, que compreende “Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste Capítulo”.

Desdobramento da Classificação

Após a definição da posição 84.79, foi necessário determinar a subposição, o item e o subitem corretos. A classificação fiscal ferramenta automática torqueamento tubos seguiu o seguinte caminho:

- Subposição de primeiro nível: 8479.8 (Outras máquinas e aparelhos);

- Subposição de segundo nível: 8479.89 (Outros);

- Item: 8479.89.9 (Outros);

- Subitem: 8479.89.99 (Outros).

Esta classificação foi determinada por exclusão, uma vez que o produto não se enquadra especificamente em nenhuma das categorias mais específicas previstas nas subdivisões anteriores da posição 84.79.

Impactos Práticos da Classificação

A definição do código NCM 8479.89.99 para a ferramenta automática de torqueamento de tubos traz diversas implicações práticas para importadores, exportadores e fabricantes deste tipo de equipamento:

- Tributação: Determinação das alíquotas de II (Imposto de Importação), IPI (Imposto sobre Produtos Industrializados), PIS/COFINS-Importação e outros tributos incidentes;

- Processos de importação: Preenchimento correto da Declaração de Importação (DI) e outros documentos aduaneiros;

- Controles administrativos: Verificação da necessidade de licenciamento, certificações ou autorizações especiais;

- Tratamentos preferenciais: Possibilidade de benefícios em acordos comerciais do Mercosul ou outros acordos bilaterais.

Empresas que comercializam ou utilizam este tipo de equipamento devem estar atentas à classificação determinada, pois declarações incorretas podem resultar em penalidades, retenções de mercadorias ou exigências fiscais posteriores por parte das autoridades aduaneiras.

Análise Comparativa

É importante observar que a classificação fiscal ferramenta automática torqueamento tubos na posição 84.79 seguiu uma análise detalhada das características do produto e sua função específica. Alguns pontos relevantes dessa análise comparativa incluem:

- Diferenciação em relação às ferramentas manuais (posição 84.67) pelo seu funcionamento automático;

- Distinção das máquinas-ferramentas (posições 84.57 a 84.63) por não realizar trabalho que modifique a estrutura do metal;

- Reconhecimento de que se trata de um conjunto de elementos distintos que operam de forma integrada para realizar uma função específica.

Esta solução de consulta estabelece um precedente importante para a classificação de equipamentos similares, fornecendo orientação técnica precisa para situações análogas que possam surgir no futuro.

Considerações Finais

A Solução de Consulta nº 98.488 representa um importante esclarecimento para o setor industrial, especialmente para empresas que atuam nos segmentos de petróleo e gás, construção civil pesada e outras atividades que envolvem sistemas de tubulação de grande porte.

A decisão está em consonância com as regras de classificação adotadas internacionalmente pelo Sistema Harmonizado, o que facilita o comércio exterior e garante segurança jurídica nas operações que envolvam este tipo de equipamento.

Recomenda-se que importadores, fabricantes e usuários deste tipo de ferramenta consultem a Solução de Consulta original para obter informações detalhadas e utilizem o código NCM 8479.89.99 em suas operações comerciais e declarações fiscais.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, classificando mercadorias complexas instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment