A classificação fiscal de tubos flexíveis de borracha com reforço metálico foi objeto de análise pela Coordenação-Geral de Tributação da Receita Federal do Brasil (RFB), que publicou a Solução de Consulta nº 98.079 – Cosit, de 25 de março de 2021, esclarecendo os critérios para o enquadramento desse produto específico na Nomenclatura Comum do Mercosul (NCM).

Identificação da Norma:

- Tipo de norma: Solução de Consulta

- Número/referência: nº 98.079 – Cosit

- Data de publicação: 25/03/2021

- Órgão emissor: Coordenação-Geral de Tributação da RFB

Introdução

A Receita Federal do Brasil emitiu orientação definitiva sobre a classificação fiscal na NCM de tubos flexíveis de borracha vulcanizada não endurecida, com reforço externo de malha de aço inoxidável e apresentados com conexões de latão nas extremidades. Esta análise é relevante para importadores, exportadores e fabricantes nacionais desse tipo de produto, produzindo efeitos a partir da data de publicação.

Contexto da Consulta

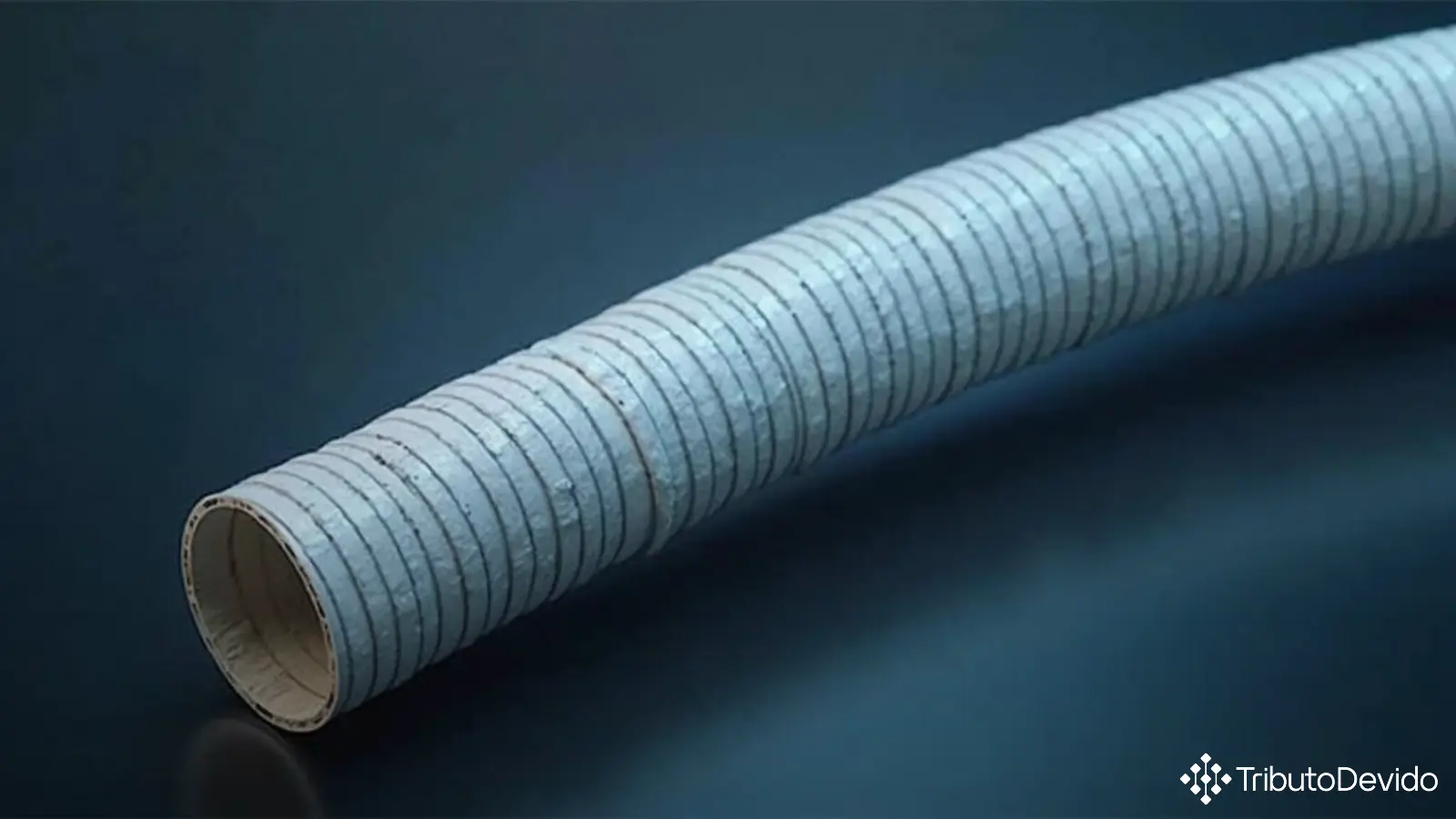

O caso analisado envolveu um engate flexível constituído por malha de inox (25%), tubo de borracha vulcanizada não endurecida EPDM (31%) e conexões/ponteiras de latão (44%), utilizado nas instalações sanitárias para fazer a conexão do ponto de água à torneira ou ao reservatório. O produto apresenta resistência máxima à pressão de 1,6 MPa (16 bar), medindo 60 cm de comprimento e 1,25 cm de diâmetro.

A dúvida central consistia em determinar qual seria a classificação fiscal correta desse produto composto por diferentes materiais: borracha vulcanizada, aço inoxidável e latão. A análise tornou-se complexa porque a NCM não contempla uma posição específica para mercadorias com essa composição mista.

Fundamentos Legais

Para solucionar a consulta, a Receita Federal fundamentou sua análise nas seguintes bases legais:

- Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH)

- Regras Gerais Complementares do Mercosul (RGC/NCM)

- Notas Explicativas do Sistema Harmonizado (Nesh)

- Resolução Camex nº 125/2016 (TEC)

- Decreto nº 8.950/2016 (Tipi)

Análise da Classificação Fiscal de Tubos Flexíveis de Borracha com Reforço Metálico

A análise técnica da Receita Federal seguiu um processo sistemático baseado nas Regras Gerais de Interpretação do Sistema Harmonizado. Como a mercadoria é composta por materiais distintos sem uma posição específica na NCM, a RFB aplicou a RGI 2b, que remete à classificação de produtos misturados ou artigos compostos às regras da RGI 3.

Duas posições principais foram consideradas para a classificação do produto:

- Posição 40.09: Tubos de borracha vulcanizada não endurecida, mesmo providos dos respectivos acessórios

- Posição 83.07: Tubos flexíveis de metais comuns, mesmo com acessórios

Aplicando a RGI 3b, a Receita Federal determinou que a classificação fiscal de tubos flexíveis de borracha com reforço metálico deve considerar o material que confere a característica essencial ao produto. Neste caso, concluiu-se que é o tubo de borracha vulcanizada não endurecida que tem essa função, pois é por ele que passa a água, enquanto a malha de aço inox serve apenas como reforço e proteção.

As Notas Explicativas do Sistema Harmonizado da posição 40.09 confirmam esse entendimento ao esclarecer que esta posição compreende os tubos cujas paredes de borracha vulcanizada se encontram reforçadas por camadas de fios metálicos. Adicionalmente, as Nesh da posição 83.07 excluem explicitamente os tubos de borracha reforçados externamente com metal, classificando-os na posição 40.09.

Desdobramento da Classificação

Uma vez definida a posição 40.09, a análise avançou para as subposições, aplicando a RGI 6:

- Como o produto é reforçado apenas com metal (malha de aço inoxidável), enquadra-se na subposição de primeiro nível 4009.2

- Por ser apresentado com acessórios (conexões e ponteiras), enquadra-se na subposição de segundo nível 4009.22

- Como a resistência máxima à pressão do produto é de 1,6 MPa, inferior ao parâmetro de 17,3 MPa estabelecido no item 4009.22.10, aplica-se o item residual 4009.22.90

Impactos Práticos desta Classificação

A determinação da classificação fiscal de tubos flexíveis de borracha com reforço metálico no código NCM 4009.22.90 traz consequências diretas para as empresas que importam, fabricam ou comercializam esses produtos:

- Define a alíquota do Imposto de Importação aplicável ao produto

- Impacta o tratamento tributário relativo ao IPI

- Determina a aplicação de eventuais medidas de defesa comercial

- Orienta o preenchimento correto de documentos fiscais e declarações aduaneiras

- Evita questionamentos fiscais e possíveis penalidades por classificação incorreta

Para importadores e exportadores, esta definição é fundamental para o correto cálculo dos tributos incidentes e cumprimento das obrigações acessórias relacionadas ao comércio exterior.

Critérios Determinantes para a Classificação

A Solução de Consulta estabelece alguns critérios importantes que podem ser aplicados a casos semelhantes:

- Em produtos compostos por materiais diversos, deve-se identificar o material que confere a característica essencial

- No caso de tubos com múltiplos materiais, é essencial determinar qual material exerce a função principal do produto

- A presença de acessórios (como conexões) influencia diretamente na subclassificação do produto

- Características técnicas específicas, como resistência à pressão, podem determinar o enquadramento em itens específicos da NCM

Esses critérios são valiosos para a classificação fiscal de tubos flexíveis de borracha com reforço metálico e outros produtos compostos similares.

Considerações Finais

A Solução de Consulta nº 98.079/2021 oferece uma interpretação detalhada das regras de classificação fiscal aplicáveis a tubos flexíveis de materiais compostos, estabelecendo precedente importante para produtos similares. A análise técnica fornecida pela Receita Federal demonstra a complexidade envolvida na classificação de mercadorias compostas por diferentes materiais.

É importante que empresas que trabalham com produtos semelhantes observem atentamente os critérios estabelecidos nesta Solução de Consulta, especialmente a determinação da característica essencial do produto e a correta interpretação das Notas Explicativas do Sistema Harmonizado, para evitar equívocos na classificação fiscal e potenciais autuações fiscais.

Para consulta completa ao texto da Solução de Consulta nº 98.079/2021, acesse o site oficial da Receita Federal.

Simplifique suas Classificações Fiscais com Inteligência Artificial

A TAIS reduz em 73% o tempo na classificação fiscal de mercadorias, oferecendo análises precisas baseadas nas normas e jurisprudência atualizada da RFB.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment