A classificação fiscal de trilhos de aço para fixação de prateleiras na NCM foi objeto da Solução de Consulta nº 98.223 – Cosit, de 06 de setembro de 2018. Esta decisão esclarece os critérios técnicos para a correta classificação de trilhos metálicos utilizados como suportes para prateleiras, estabelecendo importante orientação para empresas que comercializam ou importam este tipo de produto.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: 98.223 – Cosit

Data de publicação: 06/09/2018

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

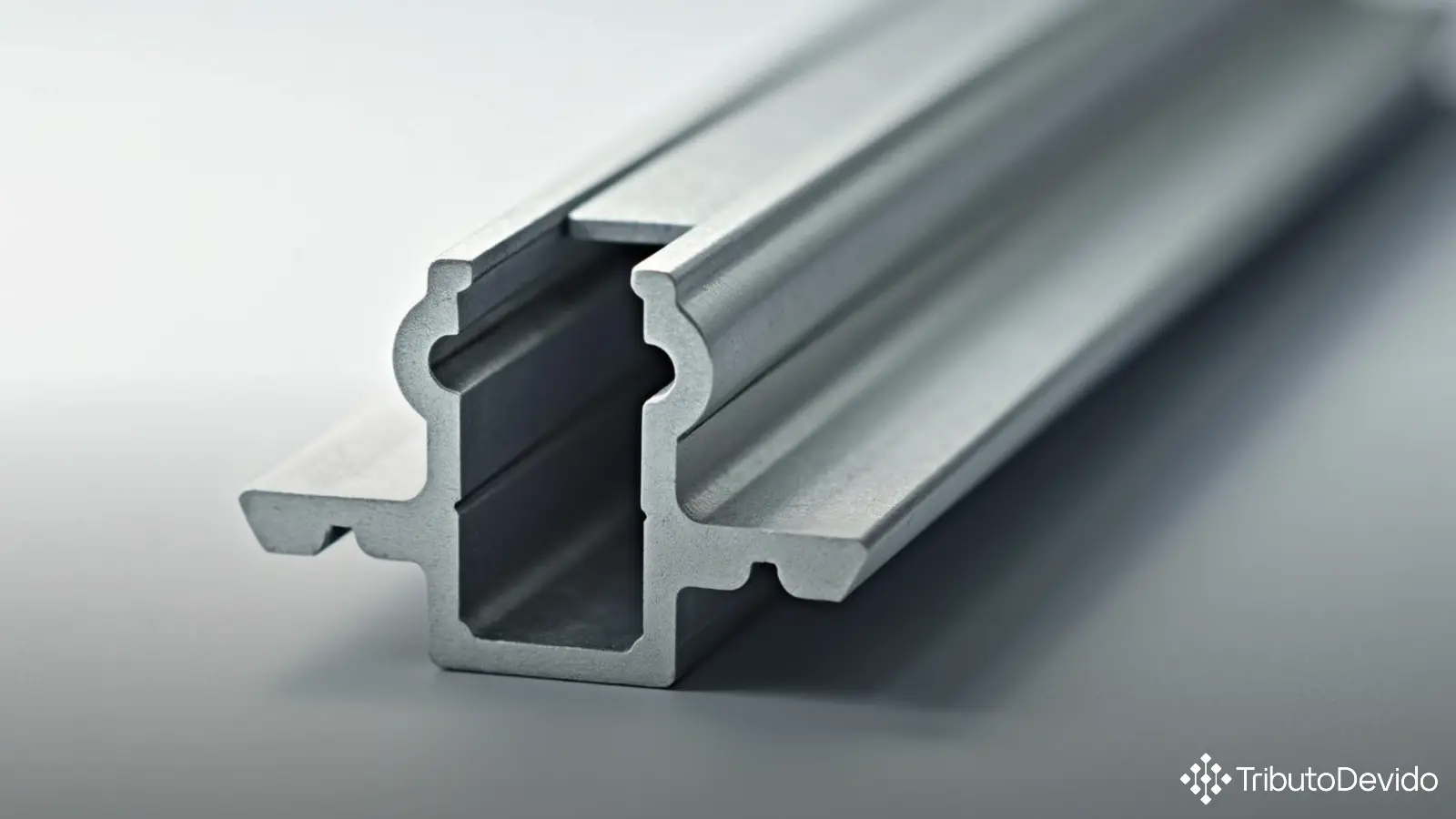

A consulta à Receita Federal buscava determinar a correta classificação fiscal de uma mercadoria específica na Nomenclatura Comum do Mercosul (NCM). O produto em questão é um trilho de aço em formato de perfil “U”, projetado para ser aparafusado em paredes, dotado de perfurações e fendas retangulares ao longo de todo o comprimento. Estas aberturas são especialmente concebidas para permitir a fixação, por encaixe, de braços que suportam prateleiras.

O produto, comercialmente denominado “trilho engate simples”, possui variações de comprimento (0,5, 1,0, 1,5 ou 2,0 metros) e largura fixa de 2,0 centímetros. O trilho destina-se a ser fixado em paredes de concreto ou madeira, servindo como base para a instalação de braços tipo mão francesa que, por sua vez, sustentam prateleiras.

Análise Técnica da Classificação

A autoridade fiscal analisou duas possíveis classificações para o produto:

- Posição 72.16 – “Perfis de ferro ou aço não ligado” – considerando o formato do produto em perfil “U”

- Posição 83.02 – “Guarnições, ferragens e artigos semelhantes, de metais comuns, para móveis, portas, escadas, janelas, persianas, carroçarias, artigos de seleiro, malas, cofres, caixas de segurança e outras obras semelhantes…”

A análise técnica realizada pela Receita Federal concluiu que, embora o trilho tenha formato de perfil “U”, suas características construtivas o excluem da posição 72.16. Isto porque o produto possui fendas retangulares elaboradas com formato e espaçamento específicos para permitir o encaixe dos braços de suporte, o que constitui um trabalho mecânico que vai além da simples obtenção de um perfil.

Conforme as Notas Explicativas do Sistema Harmonizado (NESH) à posição 72.16, os perfis podem ser submetidos a operações mecânicas como perfuração, desde que essas operações não lhes confiram características de artigos incluídos em outras posições. No caso em análise, as fendas no trilho representam uma operação mecânica que dá ao produto características das mercadorias mencionadas na posição 83.02.

Fundamentação Legal da Decisão

A classificação fiscal baseou-se nas seguintes regras e dispositivos:

- Regra Geral para Interpretação 1 (RGI 1) do Sistema Harmonizado – texto da posição 83.02

- Regra Geral para Interpretação 6 (RGI 6) – texto das subposições 8302.4 e 8302.41

- Nomenclatura Comum do Mercosul (NCM), constante da TEC, aprovada pela Resolução Camex nº 125/2016

- Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 8.950/2016

- Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018

Para determinar a subposição correta, a autoridade fiscal aplicou a RGI 6, concluindo que o produto se enquadra na subposição 8302.4 (“Outras guarnições, ferragens e artigos semelhantes”). Em seguida, analisando os desdobramentos desta subposição, identificou a subposição de segundo nível 8302.41 (“Para construções”) como a mais adequada, uma vez que o trilho é fixado em paredes.

Conclusão Oficial da Receita Federal

Com base nas análises realizadas, a Receita Federal concluiu que o trilho de aço com fendas para ser aparafusado em paredes, para fixação de braços que suportam prateleiras, denominado “trilho engate simples”, classifica-se no código NCM 8302.41.00.

Esta classificação foi aprovada pela 1ª Turma da Coordenação-Geral de Tributação, constituída pela Portaria RFB nº 1.921/2017, na sessão de 06 de setembro de 2018, e divulgada nos termos do art. 28 da Instrução Normativa RFB nº 1.464/2014.

Impactos Práticos para Contribuintes

A correta classificação fiscal de trilhos de aço para fixação de prateleiras na NCM tem impactos diretos para importadores, fabricantes e comerciantes destes produtos:

- Determinação das alíquotas corretas de tributos incidentes na importação (II, IPI, PIS/COFINS-Importação)

- Definição das alíquotas aplicáveis nas operações no mercado interno (IPI, PIS/COFINS)

- Cumprimento adequado de obrigações acessórias relacionadas ao comércio exterior

- Prevenção de autuações fiscais por classificação incorreta

- Possibilidade de aplicação de benefícios fiscais específicos para o código correto

É importante destacar que o uso inadequado de classificações fiscais pode resultar em penalidades significativas, incluindo multas e retenções aduaneiras, além de possíveis ajustes retroativos de tributos.

Análise Comparativa

A decisão da Receita Federal privilegiou a funcionalidade específica do produto em detrimento de sua mera forma. Isso reflete um princípio importante na classificação fiscal: quando um produto sofre transformações que o direcionam para um uso específico, a classificação tende a seguir essa finalidade, mesmo que o material base pudesse sugerir outro código.

Comparando com casos similares, percebe-se um padrão de interpretação das autoridades fiscais que prioriza a função do produto e as operações de transformação a que foi submetido, aplicando as Regras Gerais de Interpretação de forma sistemática e consistente.

A solução de consulta analisada pode ser consultada na íntegra no site da Receita Federal através do Sistema de Consulta a Atos Normativos da Secretaria da Receita Federal (SIJUT).

Considerações Finais

A correta classificação fiscal de trilhos de aço para fixação de prateleiras na NCM é um exemplo prático de como a interpretação das regras de classificação pode ser complexa e requer análise detalhada do produto, suas características físicas, finalidade e processo produtivo.

Para empresas que trabalham com produtos similares, recomenda-se:

- Avaliar cuidadosamente as características técnicas do produto

- Considerar as transformações e operações mecânicas aplicadas ao material base

- Analisar a função específica do produto final

- Buscar orientação especializada em casos de dúvida

- Considerar a possibilidade de consulta formal à Receita Federal para casos específicos

A classificação fiscal correta não apenas garante a conformidade tributária, mas também pode representar oportunidades de economia fiscal legítima quando aplicada com precisão técnica.

Otimize sua Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com classificações fiscais complexas, interpretando normas aduaneiras e soluções de consulta instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment