A classificação fiscal de suporte para prateleira é um tema relevante para empresas que comercializam ou importam acessórios para móveis. A Solução de Consulta nº 98.220 da Coordenação-Geral de Tributação (Cosit) estabelece importantes diretrizes para a correta classificação destes produtos na Nomenclatura Comum do Mercosul (NCM).

Tipo de norma: Solução de Consulta

Número: 98.220 – Cosit

Data de publicação: 05 de setembro de 2018

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Introdução

A Receita Federal do Brasil, através da Solução de Consulta nº 98.220, definiu a classificação fiscal de suporte de prateleira (mão-francesa) de aço com pintura epóxi no código NCM 8302.42.00. Este posicionamento oficial esclarece dúvidas recorrentes de importadores, distribuidores e varejistas que comercializam estes acessórios para móveis, produzindo efeitos a partir da data de sua publicação.

Contexto da Norma

A classificação de mercadorias na NCM segue regras internacionalmente padronizadas, baseadas no Sistema Harmonizado de Designação e Codificação de Mercadorias (SH), que é adotado por mais de 200 países. A correta classificação é fundamental para determinar alíquotas de tributos como Imposto de Importação, IPI, PIS/COFINS-Importação, além de identificar tratamentos administrativos específicos.

Neste cenário, a consulta analisada pela Cosit buscava esclarecer o enquadramento correto de suportes para prateleiras, produtos largamente utilizados no mercado de móveis e decoração, mas que frequentemente geram dúvidas quanto à sua correta classificação fiscal.

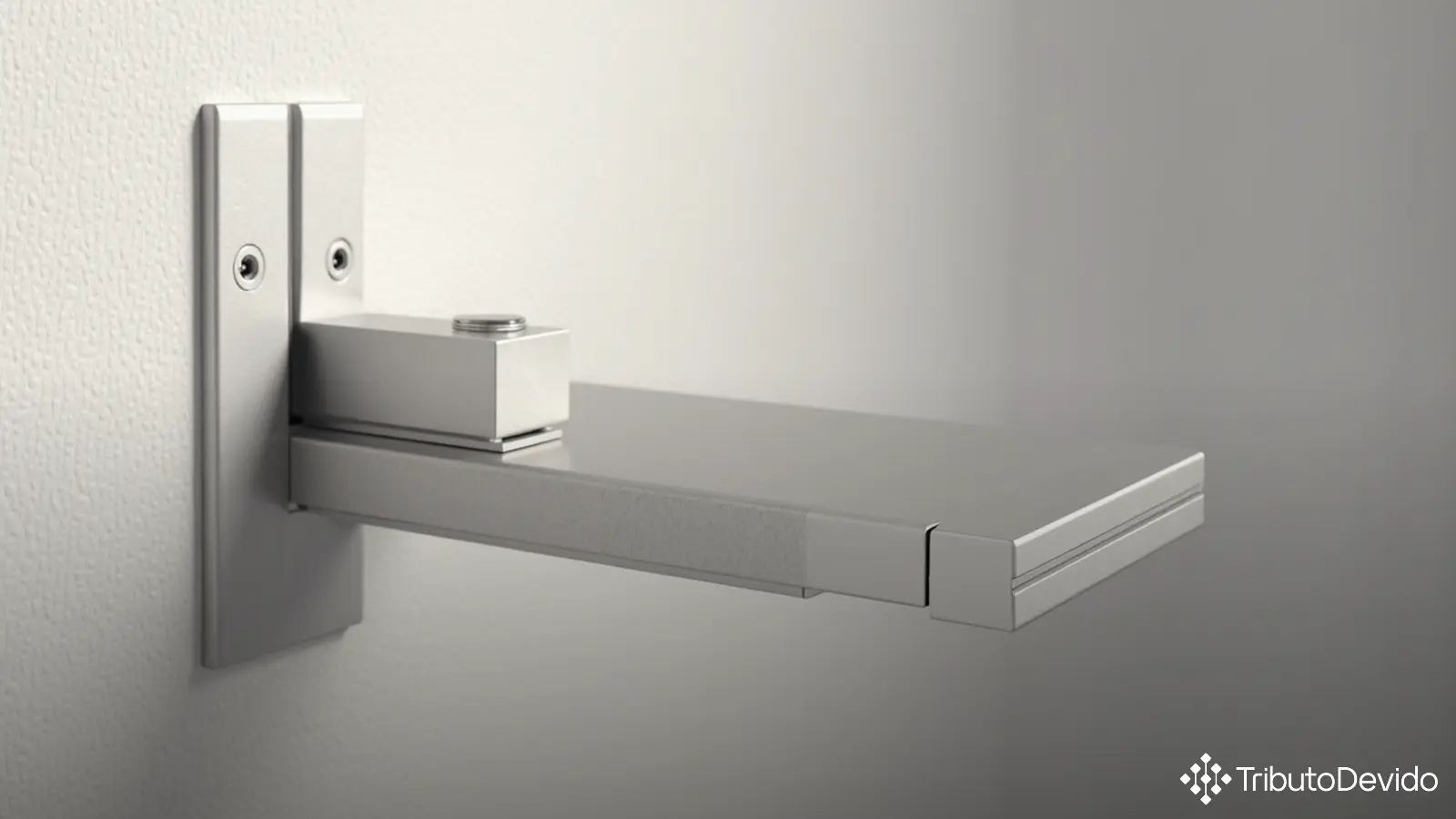

Características do Produto

O produto objeto da consulta possui as seguintes especificações técnicas:

- Suporte de prateleira no formato de “L” (mão-francesa)

- Material: aço com acabamento em pintura epóxi

- Dimensões variáveis: de 13 x 15 cm até 30 x 35 cm

- Possui furação específica para fixação à parede e à prateleira

- Fixação realizada por meio de parafusos

Fundamentação Legal da Classificação

A Receita Federal fundamentou sua análise nas seguintes regras e dispositivos legais:

- RGI 1: Estabelece que a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo

- RGI 6: Determina a classificação em subposições segundo os mesmos princípios

- Resolução Camex nº 125/2016: Aprova a Tarifa Externa Comum (TEC)

- Decreto nº 8.950/2016: Aprova a Tabela de Incidência do IPI (TIPI)

- Decreto nº 435/1992 e IN RFB nº 1.788/2018: Aprovam e atualizam as Notas Explicativas do Sistema Harmonizado (NESH)

A análise técnica considerou primeiramente o enquadramento na posição 83.02 da NCM, que compreende “Guarnições, ferragens e artigos semelhantes, de metais comuns, para móveis, portas, escadas, janelas, persianas, carroçarias, artigos de seleiro, malas, cofres, caixas de segurança e outras obras semelhantes”.

Para reforçar esta classificação, a Solução de Consulta destacou especificamente o texto da letra E do segundo parágrafo das Notas Explicativas desta posição, que menciona expressamente os “suportes de prateleiras” entre os artigos compreendidos como guarnições e ferragens para móveis.

Processo de Classificação

O processo de classificação fiscal de suporte para prateleira seguiu uma metodologia hierárquica, conforme determinado pelas Regras Gerais de Interpretação:

- Identificação da posição correta: 83.02 (guarnições e ferragens para móveis)

- Determinação da subposição de primeiro nível: 8302.4 (outras guarnições, ferragens e artigos semelhantes)

- Determinação da subposição de segundo nível: 8302.42 (outros, para móveis)

- Código final completo: 8302.42.00 (sem desdobramentos adicionais em nível regional)

É importante observar que a classificação fiscal de suporte para prateleira seguiu primordialmente a RGI 1, baseando-se no texto da posição 83.02, sem necessidade de aplicação das regras 2 a 5, já que o produto foi perfeitamente enquadrado pelo texto da posição e suas notas explicativas.

Impactos Práticos para Empresas

A definição clara da classificação fiscal de suporte para prateleira traz diversos benefícios práticos para as empresas do setor:

- Segurança jurídica: Reduz riscos de autuações fiscais por classificação incorreta

- Previsibilidade tributária: Permite o cálculo adequado da carga tributária incidente

- Conformidade em processos aduaneiros: Facilita o desembaraço de mercadorias importadas

- Parametrização em sistemas de gestão: Possibilita a correta cadastramento dos produtos

- Uniformidade em operações interestaduais: Evita divergências de interpretação entre diferentes jurisdições

Para importadores, distribuidores e varejistas que trabalham com suportes para prateleiras, a adoção do código NCM 8302.42.00 garante conformidade com o entendimento oficial da Receita Federal, minimizando riscos fiscais em suas operações.

Análise Comparativa

É comum encontrar divergências na classificação fiscal de suporte para prateleira no mercado, especialmente por sua semelhança com outros produtos metálicos. Alguns códigos erroneamente utilizados incluem:

- 7308.90.90 – Outras construções e suas partes, de ferro fundido, ferro ou aço

- 7326.90.90 – Outras obras de ferro ou aço

- 9403.90.00 – Partes para móveis

A Solução de Consulta 98.220 pacifica este entendimento ao destacar que, independentemente de variações de tamanho (de 13 x 15 cm a 30 x 35 cm), o suporte de prateleira tipo mão-francesa deve ser classificado no código 8302.42.00, desde que mantenha suas características essenciais de ferragem para móveis.

Considerações Finais

A classificação fiscal de suporte para prateleira estabelecida pela Solução de Consulta nº 98.220 oferece um importante parâmetro para empresas do setor de móveis e materiais de construção. Como resultado da análise criteriosa realizada pela Coordenação-Geral de Tributação, ficou definido que estes produtos, quando confeccionados em metal (no caso analisado, aço com pintura epóxi), enquadram-se na posição 83.02 da NCM, especificamente no código 8302.42.00.

É fundamental que os profissionais responsáveis pela classificação fiscal nas empresas consultem periodicamente as soluções de consulta publicadas pela Receita Federal, pois estas representam o entendimento oficial do órgão sobre casos específicos e servem como importante orientação para situações similares. A Solução de Consulta nº 98.220 está disponível no site da Receita Federal para referência completa.

Simplifique sua Conformidade Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com classificações fiscais, oferecendo respostas precisas sobre NCM instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment