A classificação fiscal de suporte em aço inox para instalações elétricas na NCM foi objeto da Solução de Consulta nº 98.140 da Coordenação-Geral de Tributação (Cosit) da Receita Federal do Brasil. Esta decisão, publicada em 11 de abril de 2019, estabelece importantes critérios para a correta classificação deste tipo de produto na Nomenclatura Comum do Mercosul (NCM).

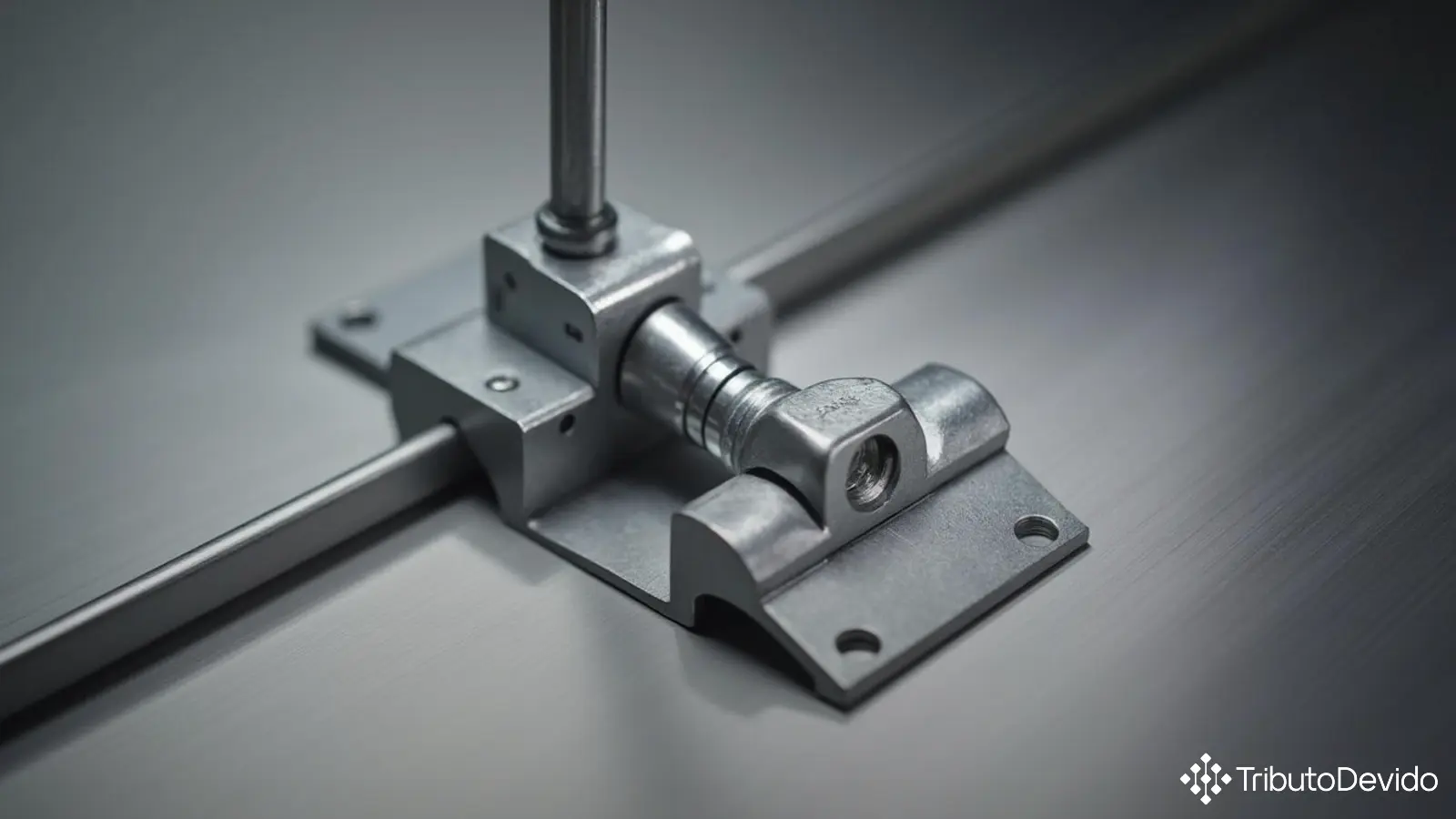

O documento analisado refere-se a um suporte fabricado em aço inox AISI316, com dimensões de 102 mm x 40 mm, utilizado especificamente para fixação de conduíte flexível em instalações elétricas.

Detalhes da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número/referência: 98.140 – Cosit

- Data de publicação: 11 de abril de 2019

- Órgão emissor: Coordenação-Geral de Tributação (Cosit) – Receita Federal do Brasil

Contexto da consulta e fundamentos

A consulta foi motivada pela necessidade de determinar a correta classificação fiscal de suporte em aço inox para instalações elétricas na NCM. O consulente pretendia classificar o produto na posição 85.03 da NCM, alegando sua utilização em aerogeradores de energia eólica.

A Receita Federal, no entanto, após análise técnica, concluiu que o suporte não poderia ser classificado como exclusiva ou principalmente destinado a aerogeradores. A análise realizada pela autoridade fiscal destacou que a classificação de mercadorias deve seguir critérios técnicos específicos estabelecidos pelas Regras Gerais para Interpretação do Sistema Harmonizado (RGI).

De acordo com a RGI 1, a classificação é determinada primordialmente pelos textos das posições e das Notas de Seção e de Capítulo. No caso em questão, por se tratar de uma obra de aço, o produto foi enquadrado no Capítulo 73 da NCM, que compreende obras de ferro fundido, ferro ou aço.

Análise técnica da classificação

A Receita Federal fundamentou sua decisão nos seguintes critérios técnicos:

- O suporte em aço inox AISI316 foi identificado como uma obra de aço utilizada para fixação de conduíte flexível em instalações elétricas;

- Não foi reconhecido como exclusivamente destinado a aerogeradores de energia eólica, invalidando a pretensão de classificação na posição 85.03;

- Como obra de aço, enquadra-se no Capítulo 73 da NCM;

- Não existindo posição específica para suportes de aço no Capítulo 73, o produto foi classificado na posição residual 73.26 (Outras obras de ferro ou aço).

As Notas Explicativas do Sistema Harmonizado (NESH) foram utilizadas como elemento subsidiário de interpretação, conforme estabelecido pelo Decreto nº 435/1992. Estas notas esclarecem que a posição 73.26 inclui, entre outros itens, “braçadeiras para prender tubos flexíveis a elementos rígidos” e “suportes”, descrições que se alinham com a função do produto analisado.

Para o desdobramento da classificação, a autoridade fiscal aplicou:

- A RGI 6, que determina que a classificação fiscal de suporte em aço inox para instalações elétricas na NCM nas subposições deve seguir os mesmos princípios das posições;

- A Regra Geral Complementar 1 (RGC 1), que estabelece os critérios para determinação dos itens e subitens.

Como o suporte não é uma obra simplesmente forjada ou estampada, nem uma obra de fios de ferro ou aço, foi classificado na subposição residual 7326.90. Adicionalmente, por não se tratar de calotas elípticas de aço ao níquel segundo a Norma ASME SA 353, não pôde ser enquadrado no item 7326.90.10, sendo classificado finalmente no código NCM 7326.90.90.

Conclusão e impactos práticos

A Solução de Consulta nº 98.140 concluiu que o suporte em aço inox AISI316 para fixação de conduíte flexível em instalações elétricas deve ser classificado no código NCM 7326.90.90, com base nas Regras Gerais para Interpretação do Sistema Harmonizado e nas Notas Explicativas correspondentes.

Esta decisão tem importantes implicações práticas para importadores, exportadores e fabricantes deste tipo de produto:

- Tributação específica: A alíquota do Imposto de Importação e demais tributos incidentes é determinada pelo código NCM;

- Tratamento administrativo: Licenças, autorizações e outros procedimentos administrativos no comércio exterior são definidos conforme a classificação fiscal;

- Estatísticas comerciais: A correta classificação fiscal de suporte em aço inox para instalações elétricas na NCM permite o adequado registro nas estatísticas de comércio exterior;

- Segurança jurídica: Evita-se questionamentos fiscais e possíveis autuações por classificação incorreta.

É importante ressaltar que, de acordo com a legislação vigente, esta Solução de Consulta possui efeito vinculante no âmbito da Receita Federal do Brasil e produz efeitos a partir da data de sua publicação. Para o contribuinte que formulou a consulta, os efeitos se aplicam aos fatos geradores ocorridos a partir do momento da protocolização da consulta.

Considerações finais

A classificação fiscal de suporte em aço inox para instalações elétricas na NCM exemplifica a complexidade do Sistema Harmonizado de Designação e de Codificação de Mercadorias e a importância de uma análise técnica detalhada das características e finalidades dos produtos.

O processo de classificação fiscal não se baseia apenas na utilização do produto, mas principalmente em suas características objetivas e nas regras técnicas de interpretação estabelecidas internacionalmente. Esta Solução de Consulta demonstra como a Receita Federal aplica metodicamente as Regras Gerais de Interpretação e utiliza as Notas Explicativas como subsídio fundamental para determinar a classificação correta.

Empresas que importam, exportam ou fabricam suportes e acessórios similares para instalações elétricas devem estar atentas a este precedente administrativo para evitar classificações incorretas que possam resultar em questionamentos fiscais ou tratamento administrativo inadequado.

Para mais informações sobre esta Solução de Consulta, é possível acessar o documento original no site da Receita Federal.

Simplifique a classificação fiscal com inteligência artificial

A TAIS reduz em 73% o tempo de classificação fiscal de mercadorias, interpretando normas complexas e regras técnicas instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment