A classificação fiscal de seringa insufladora foi determinada pela Receita Federal do Brasil através da Solução de Consulta nº 98.518 – Cosit, publicada em 6 de novembro de 2019. Este documento estabelece importante orientação para importadores, exportadores e comerciantes deste tipo específico de dispositivo médico utilizado em procedimentos de angioplastia.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: 98.518 – Cosit

Data de publicação: 6 de novembro de 2019

Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Descrição do Produto Analisado

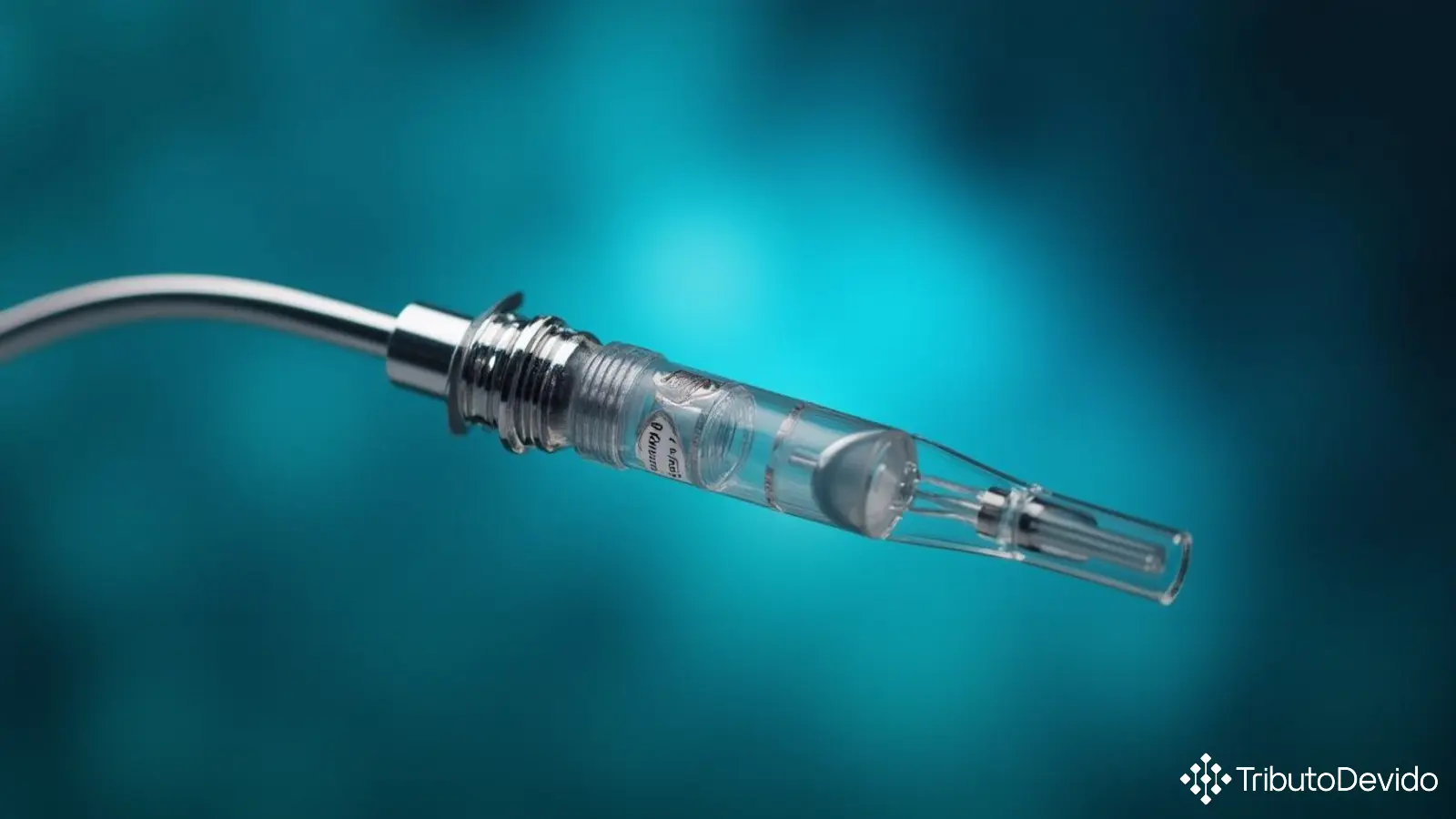

O produto objeto da consulta é um dispositivo insuflador com manômetro, utilizado durante procedimentos de angioplastia com balão. Sua função principal é inflar e esvaziar o balão, além de medir sua pressão interna durante o procedimento médico. O equipamento gera pressão hidrostática a partir da compressão do líquido em seu interior e é constituído por diversos componentes como manopla, mola, cremalheira, rosca, seringa, êmbolo, tubo e conector, além do próprio medidor de pressão.

Comercialmente, o produto é denominado “seringa insufladora” e serve para controlar com precisão a pressão no balão utilizado durante o procedimento de angioplastia, permitindo a dilatação controlada de vasos sanguíneos obstruídos.

Fundamentação Legal da Classificação

A classificação fiscal de seringa insufladora baseou-se nas seguintes regras e referências:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI)

- Regras Gerais Complementares do Mercosul (RGC)

- Notas Explicativas do Sistema Harmonizado (Nesh)

- Tarifa Externa Comum (TEC), aprovada pela Resolução Camex nº 125/2016

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 8.950/2016

Análise Técnica da Receita Federal

A análise conduzida pela Receita Federal determinou que, apesar de o dispositivo possuir um êmbolo e um tubo, funcionando como uma bomba volumétrica alternativa manual, ele não pode ser classificado como uma seringa tradicional pelas seguintes razões:

- Seu princípio de funcionamento baseia-se no efeito de aspiração ou expulsão provocado pelo movimento alternativo linear de um pistão em um cilindro;

- Possui um manômetro integrado que é indispensável para seu funcionamento, pois monitora a pressão no balão inflado;

- Diferentemente das seringas comuns, não é utilizado para retirar líquidos do organismo ou para injetar substâncias diretamente em cavidades naturais do corpo;

- Sua função específica é inflar e esvaziar o balão utilizado na angioplastia, utilizando uma solução de meio de contraste e salina.

Por estes motivos, a Receita Federal concluiu que, apesar da denominação comercial “seringa insufladora”, o produto não pode ser considerado uma seringa tradicional nem um artigo semelhante às seringas, agulhas, cateteres ou cânulas classificados na subposição 9018.3.

Processo de Classificação por Exclusão

A classificação fiscal de seringa insufladora seguiu um processo de análise por exclusão, considerando a estrutura hierárquica da Nomenclatura Comum do Mercosul:

- Inicialmente, identificou-se que o produto se classifica na posição 90.18 por ser um instrumento de uso exclusivo em medicina;

- A seguir, verificou-se que não se enquadra na subposição 9018.3 (seringas, agulhas, cateteres, cânulas e instrumentos semelhantes);

- Por exclusão, foi classificado na subposição residual 9018.90 (outros instrumentos e aparelhos);

- Na análise dos desdobramentos regionais, verificou-se que não se enquadra nos itens específicos 9018.90.10 a 9018.90.50;

- Consequentemente, foi classificado no item residual 9018.90.9 (outros);

- Finalmente, por não se enquadrar em nenhum dos subitens específicos 9018.90.91 a 9018.90.96, foi classificado no subitem residual 9018.90.99 (outros).

Esta classificação foi determinada aplicando-se as regras RGI 1, RGI 6 e RGC 1, considerando os textos da posição, subposição, item e subitem, respectivamente.

Implicações Práticas para Importadores e Exportadores

A determinação da classificação fiscal correta tem importantes implicações práticas para empresas que importam, exportam ou comercializam esse tipo de dispositivo médico:

- Tributação adequada: A classificação determina as alíquotas de impostos aplicáveis, como II, IPI, PIS/COFINS-Importação;

- Licenciamento: Influencia os requisitos de licenciamento e certificações necessárias para a importação;

- Controles administrativos: Determina a necessidade de anuência prévia de órgãos como ANVISA;

- Acordos comerciais: Pode afetar o tratamento tarifário preferencial em acordos comerciais do Mercosul;

- Contabilidade fiscal: Impacta o planejamento tributário e a escrituração fiscal das empresas.

Distinção Técnica Importante

Um aspecto fundamental da decisão é a distinção técnica entre uma seringa convencional e o dispositivo insuflador analisado. Enquanto a seringa comum é destinada a injetar ou retirar substâncias do organismo, o insuflador tem função específica de controle de pressão em um balão de angioplastia.

Este entendimento reforça a importância de analisar não apenas o nome comercial ou a aparência do produto, mas sua função específica e princípio de funcionamento para determinar a classificação fiscal correta.

A classificação fiscal de seringa insufladora na NCM 9018.90.99 pode ser utilizada como referência para produtos semelhantes, desde que compartilhem as mesmas características essenciais e finalidade.

Conclusão

A Solução de Consulta nº 98.518 estabelece um entendimento técnico importante sobre a classificação de dispositivos insufladores utilizados em angioplastia, determinando que, apesar de conterem elementos semelhantes a seringas, sua função específica e princípio de funcionamento os enquadram em categoria distinta, resultando na classificação fiscal NCM 9018.90.99.

Esta decisão oferece segurança jurídica para as empresas do setor de dispositivos médicos, evitando questionamentos fiscais e facilitando o cumprimento das obrigações tributárias relacionadas ao comércio destes produtos específicos.

Para acessar o texto integral da Solução de Consulta, recomenda-se consultar o site oficial da Receita Federal.

Automatize sua Classificação Fiscal com Inteligência Artificial

Não perca tempo com complexas análises de classificação fiscal! A TAIS reduz em 73% o tempo de pesquisas tributárias, identificando instantaneamente a NCM correta para seus produtos médicos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment