A classificação fiscal de roteador veicular Wi-Fi foi tema da Solução de Consulta nº 98.265, publicada pela Coordenação-Geral de Tributação (Cosit) da Receita Federal em 20 de julho de 2021. Esta decisão esclarece o correto enquadramento na Nomenclatura Comum do Mercosul (NCM) para roteadores Wi-Fi veiculares com modem celular integrado, conectados via porta OBD II.

Tipo de norma: Solução de Consulta

Número/referência: 98.265 – Cosit

Data de publicação: 20 de julho de 2021

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta Fiscal

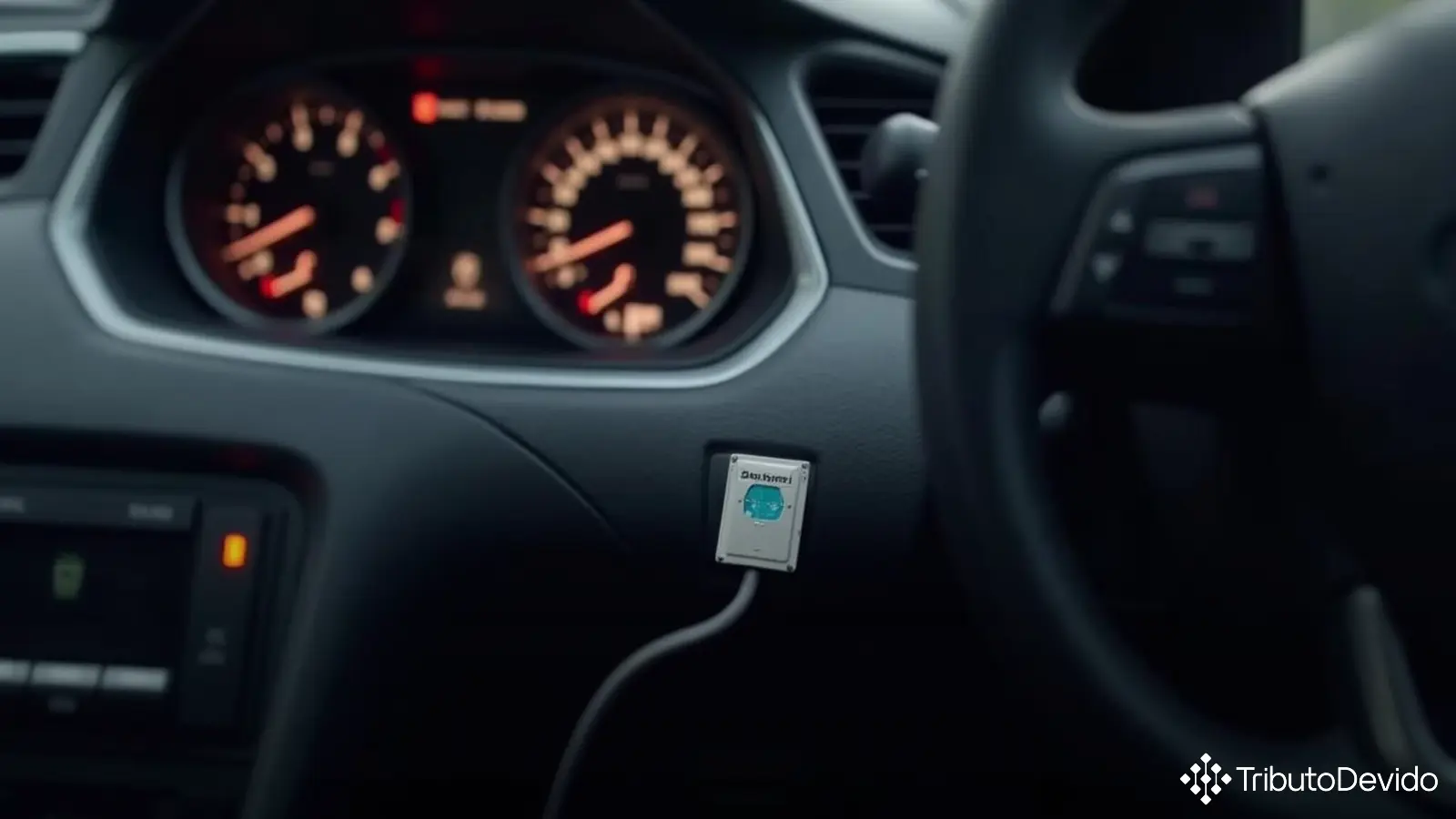

A consulta fiscal trata da classificação de um roteador veicular digital para rede sem fio (Wi-Fi) que possui modem de tecnologia celular integrado, com slot para Micro SIM card. O dispositivo foi descrito como tendo formato próprio para ser conectado diretamente à porta On Board Diagnostics – OBD II do veículo, medindo 63mm x 50mm x 25mm e pesando 224g.

O interessado buscou esclarecimento sobre a correta classificação fiscal do produto na Nomenclatura Comum do Mercosul (NCM), aplicável tanto para a Tarifa Externa Comum (TEC) quanto para a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI).

Análise Técnica da Receita Federal

A análise realizada pela Receita Federal para a classificação fiscal de roteador veicular Wi-Fi seguiu as Regras Gerais para Interpretação do Sistema Harmonizado (RGI), as Regras Gerais Complementares do Mercosul (RGC) e utilizou como subsídio as Notas Explicativas do Sistema Harmonizado (NESH).

A autoridade fiscal identificou que o produto em questão se enquadra na posição 85.17 da NCM, que compreende:

“Aparelhos telefônicos, incluindo os telefones para redes celulares e para outras redes sem fio; outros aparelhos para a transmissão ou recepção de voz, imagens ou outros dados, incluindo os aparelhos para comunicação em redes por fio ou redes sem fio (tal como uma rede local (LAN) ou uma rede de área estendida (WAN)), exceto os aparelhos das posições 84.43, 85.25, 85.27 ou 85.28.”

Como o produto não se caracteriza como aparelho telefônico (subposição 8517.1) nem como parte (subposição 8517.70), a Receita Federal enquadrou o roteador na subposição 8517.6, que abrange “Outros aparelhos para a transmissão ou recepção de voz, imagens ou outros dados, incluindo os aparelhos para comunicação em redes por fio ou redes sem fio”.

Determinação do Código NCM Específico

Ao prosseguir com a classificação, a Receita Federal precisou determinar qual seria o código específico aplicável ao roteador veicular. O desafio estava no fato de o equipamento combinar duas funcionalidades principais: a de roteador Wi-Fi e a de modem de tecnologia celular.

Para resolver esta questão, a autoridade fiscal aplicou a Nota 3 da Seção XVI da NCM, que estabelece que combinações de máquinas de espécies diferentes, destinadas a funcionar em conjunto, classificam-se de acordo com a função principal que caracterize o conjunto.

A análise técnica da Receita Federal concluiu que a função principal do dispositivo é prover acesso à internet via rede Wi-Fi para os ocupantes do veículo, sendo o roteador sem fio o módulo que desempenha esta função principal. Assim, o aparelho foi classificado no item 8517.62.4 (Roteadores digitais, em redes mesmo com fio).

Procedendo ao desdobramento final em subitem, a classificação fiscal de roteador veicular Wi-Fi foi definida como 8517.62.41 – “Com capacidade de conexão sem fio”, por ser um roteador digital com capacidade de conexão sem fio.

Base Legal para a Classificação

A decisão da Receita Federal fundamentou-se nas seguintes regras:

- RGI 1 (texto da posição 85.17)

- RGI 6 (textos das suposições de 1º nível 8517.6 e de 2º nível 8517.62)

- RGC 1 (textos da Nota 3 da Seção XVI, do item 8517.62.4 e do subitem 8517.62.41)

A Solução de Consulta também menciona como subsídio as Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435, de 1992, e atualizadas pela Instrução Normativa RFB nº 1.788, de 2018.

Impactos Práticos para Importadores e Fabricantes

A definição precisa da classificação fiscal de roteador veicular Wi-Fi na NCM 8517.62.41 traz diversos impactos práticos para importadores e fabricantes deste tipo de produto:

- Determinação das alíquotas tributárias: A classificação define as alíquotas de Imposto de Importação (II), IPI, PIS/PASEP-Importação e COFINS-Importação aplicáveis ao produto.

- Licenciamento de importação: Estabelece se o produto está sujeito a licenciamento não automático por órgãos como ANATEL, INMETRO ou outros.

- Tratamentos administrativos: Define exigências documentais e procedimentos específicos para o desembaraço aduaneiro.

- Regimes especiais: Possibilita identificar se o produto pode ser beneficiado por regimes aduaneiros especiais ou benefícios fiscais específicos.

Para empresas que comercializam ou pretendem importar roteadores veiculares Wi-Fi com modem celular integrado, esta classificação proporciona segurança jurídica e previsibilidade tributária.

Critérios Técnicos Determinantes

É importante observar os critérios técnicos que foram determinantes para esta classificação fiscal de roteador veicular Wi-Fi:

- O fato de o dispositivo possuir capacidade de conexão sem fio (Wi-Fi)

- A presença de um modem de tecnologia celular integrado (com slot para Micro SIM card)

- A função principal caracterizada como roteador digital

- O formato específico para conexão à porta OBD II do veículo

Estes critérios técnicos devem ser observados ao se classificar produtos similares, pois alterações nestas características poderiam resultar em classificações fiscais distintas.

Considerações Finais

A Solução de Consulta nº 98.265 da Cosit representa um importante precedente para a classificação fiscal de roteador veicular Wi-Fi com modem celular integrado. Por ter sido emitida pela Coordenação-Geral de Tributação, esta interpretação tem efeito vinculante para toda a administração tributária federal, conforme previsto no artigo 9º da Instrução Normativa RFB nº 1.464/2014.

Importadores, fabricantes e comerciantes deste tipo de equipamento devem utilizar o código NCM 8517.62.41 em seus documentos fiscais e declarações aduaneiras, garantindo conformidade com a legislação tributária e evitando possíveis autuações fiscais.

É recomendável que empresas que lidam com produtos similares, mas com características técnicas diferentes, avaliem cuidadosamente a aplicabilidade desta solução de consulta ou, se necessário, formalizem suas próprias consultas à Receita Federal para obter segurança jurídica em suas operações.

Para consultar a íntegra da Solução de Consulta nº 98.265, acesse o site oficial da Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa de classificações fiscais, analisando criteriosamente NCMs e tributações aplicáveis ao seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment