A classificação fiscal de rolo de sucção para indústria de celulose foi definida pela Receita Federal do Brasil através da Solução de Consulta nº 98.181 – COSIT, publicada em 28 de junho de 2024. Esta análise técnica determinou o correto enquadramento deste equipamento específico utilizado na fabricação de papel e celulose.

Identificação da Consulta

– Tipo de norma: Solução de Consulta

– Número: 98.181 – COSIT

– Data de publicação: 28 de junho de 2024

– Órgão emissor: Coordenação-Geral de Tributação (COSIT)

Caracterização do Equipamento

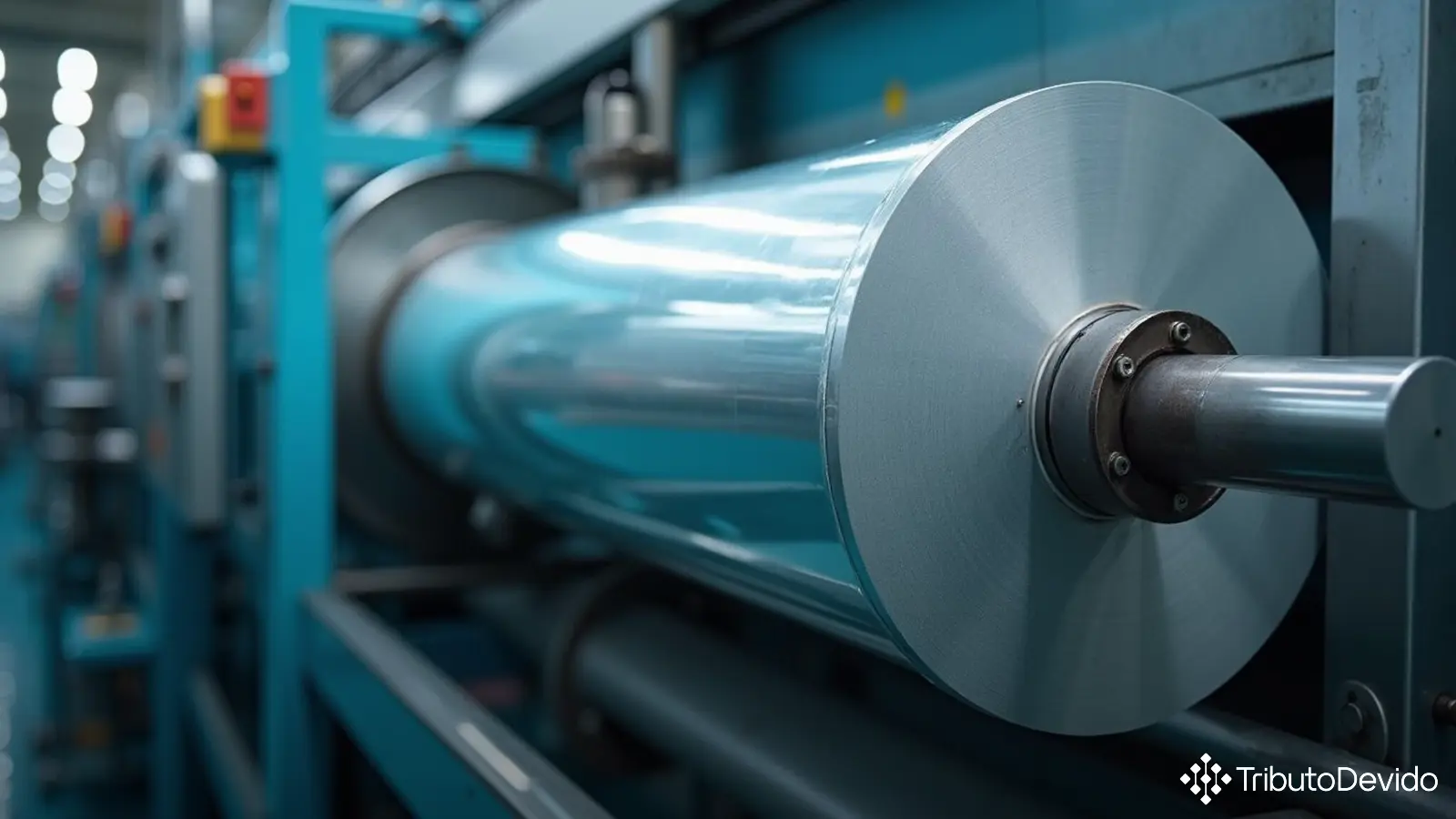

O produto objeto da consulta é um rolo de sucção constituído essencialmente de aço inoxidável, utilizado para remoção de água de folha pastosa de celulose. O equipamento opera através de vácuo para fazer a sucção da água da folha de celulose para seu compartimento interno, por meio de pequenas perfurações em sua camisa, de onde a água é removida para fora do processo.

Conforme descrito na análise, o rolo é concebido para:

- Suportar uma carga linear nominal máxima de 150 N/mm (Newton por milímetro)

- Operar a um vácuo nominal máximo de 0,3 bar (30 kPa)

- Conter uma zona de sucção com comprimento nominal variável entre 10.000 e 10.200 mm

Na linha de produção, o rolo de sucção trabalha em conjunto com outros dois rolos, formando uma “prensa combinada”. Um dos rolos, denominado acionador, pressiona a folha de celulose contra o rolo de sucção, permitindo que ocorra a extração da água. O outro rolo, chamado de rolo de pressão, finaliza o processo.

Análise da Classificação Fiscal de Rolo de Sucção para Indústria de Celulose

A Receita Federal fundamentou sua análise nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI), nas Regras Gerais Complementares do Mercosul (RGC/NCM), e subsidiariamente, nas Notas Explicativas do Sistema Harmonizado (NESH).

Inicialmente, o órgão avaliou se o rolo de sucção seria uma máquina completa ou apenas parte de um equipamento maior. A conclusão foi que toda a função de extração de água da folha pastosa de celulose é exercida especificamente pelo rolo de sucção, sendo os outros elementos apenas auxiliares. Portanto, o produto foi considerado uma máquina completa.

Determinação da Posição NCM

Para determinar a posição correta, a análise considerou duas possibilidades principais:

- Posição 84.21: “Centrifugadores, incluindo os secadores centrífugos; aparelhos para filtrar ou depurar líquidos ou gases”

- Posição 84.39: “Máquinas e aparelhos para fabricação de pasta de matérias fibrosas celulósicas”

Aplicando a Nota 2 do Capítulo 84, que estabelece que máquinas susceptíveis de se incluírem nas posições 84.01 a 84.24 ou 84.86 e, simultaneamente, nas posições 84.25 a 84.80, classificam-se nas posições 84.01 a 84.24 ou 84.86, a COSIT determinou que a posição correta seria a 84.21.

Esta decisão foi reforçada pelas Notas Explicativas do Sistema Harmonizado, que mencionam especificamente que os aparelhos para filtração ou depuração de líquidos incluem dispositivos que funcionam por “efeito de uma sucção criada no lado oposto da superfície filtrante (filtros a vácuo)” – exatamente o princípio de funcionamento do rolo de sucção analisado.

Determinação da Subposição e Item

Seguindo a aplicação das Regras de Interpretação:

- Por se tratar de um aparelho para filtrar ou depurar líquidos, aplica-se a subposição de primeiro nível 8421.2

- Como o equipamento não se destina especificamente a filtrar ou depurar água, bebidas ou combustíveis/lubrificantes, aplica-se a subposição de segundo nível residual 8421.29 (“Outros”)

- Por não corresponder aos textos dos itens específicos dentro desta subposição, o produto foi classificado no item residual 8421.29.90

Conclusão e Impactos Práticos

Com base na análise técnica realizada pela COSIT, o rolo de sucção para indústria de celulose foi oficialmente classificado no código NCM 8421.29.90, que corresponde a “Outros” aparelhos para filtrar ou depurar líquidos.

Esta classificação fiscal de rolo de sucção para indústria de celulose tem implicações diretas para:

- Determinação das alíquotas dos tributos incidentes na importação (II, IPI, PIS/Pasep-Importação e Cofins-Importação)

- Aplicação de tratamentos administrativos específicos no comércio exterior

- Possibilidade de usufruto de regimes aduaneiros especiais

- Correto preenchimento de documentos fiscais e declarações aduaneiras

Para as empresas do setor de papel e celulose, essa classificação traz segurança jurídica, permitindo o planejamento adequado de importações ou aquisições desse tipo de equipamento, com a correta previsão da carga tributária aplicável.

Base Legal

A decisão foi fundamentada nas seguintes normas:

- RGI 1 (textos da posição 84.21, da Nota 2 a) da Seção XVI e da Nota 2 do Capítulo 84)

- RGI 6 (texto das subposições 8421.2 e 8421.29)

- RGC 1 (texto do item 8421.29.90)

- Nomenclatura Comum do Mercosul (NCM) constante da Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272, de 2021

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158, de 2022

- Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435, de 1992, e atualizadas pela IN RFB nº 2.169, de 2023

A íntegra da Solução de Consulta 98.181 – COSIT está disponível no site da Receita Federal para consulta detalhada.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando classificações fiscais complexas instantaneamente para sua indústria.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment