A classificação fiscal de prensa térmica para canecas foi objeto da Solução de Consulta nº 98.144 da Coordenação-Geral de Tributação (Cosit) da Receita Federal do Brasil, publicada em 10 de maio de 2017. A decisão estabelece importante precedente para importadores e comerciantes deste tipo de equipamento, utilizado em processos de personalização de produtos.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: nº 98.144 – Cosit

Data de publicação: 10 de maio de 2017

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto e descrição do produto

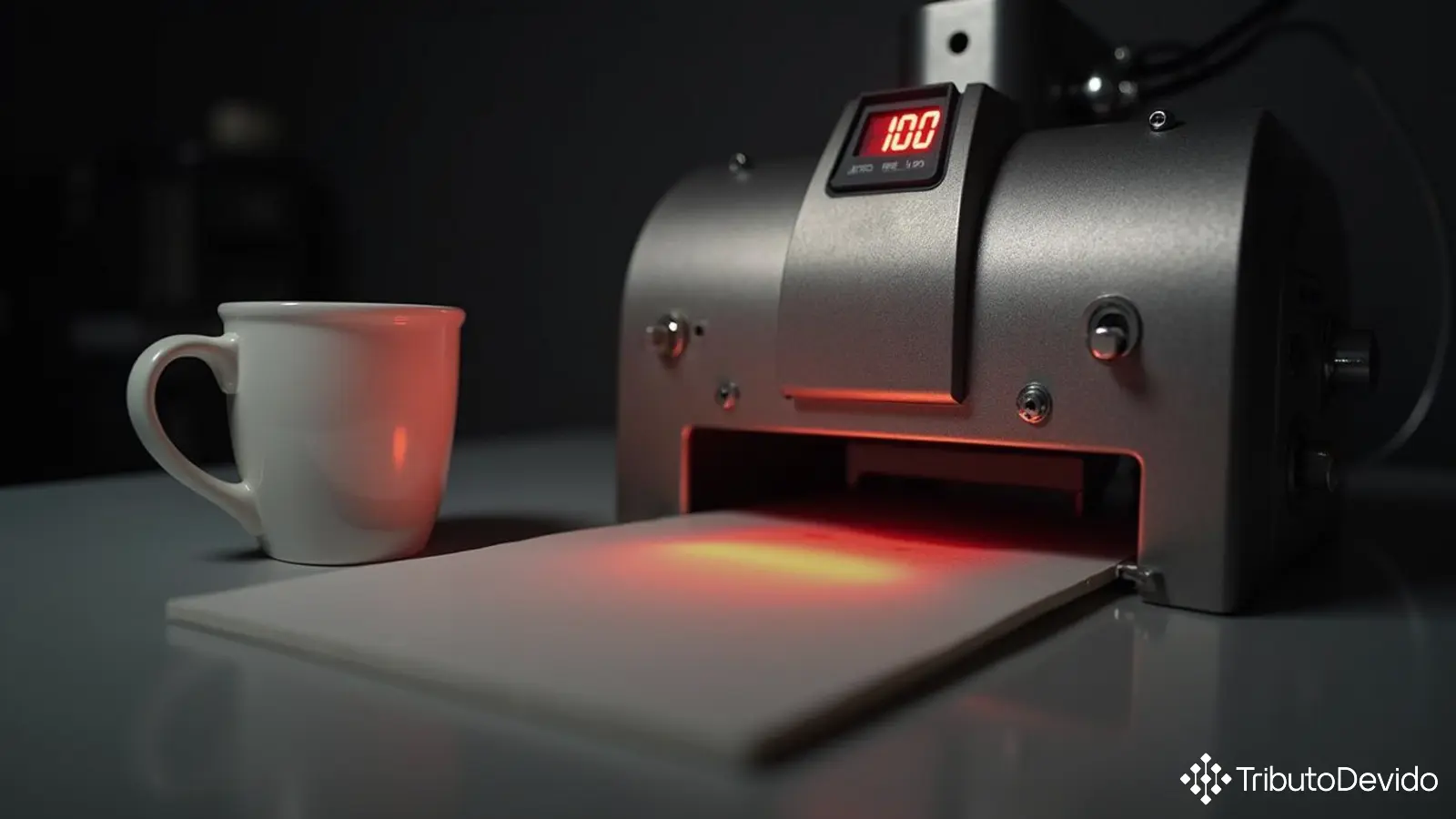

O equipamento analisado na consulta é uma máquina de operação manual com aquecimento elétrico, utilizada para transferir, por meio de pressão e calor, imagens contidas em papel “transfer sublimático” para canecas. Comercialmente, o produto é denominado “Prensa térmica para canecas”.

Segundo a análise da Receita Federal, este tipo de equipamento realiza a transferência da tinta sublimática previamente impressa em um papel especial para a superfície de uma caneca que pode ser de porcelana, cerâmica, vidro ou inox, geralmente revestida com uma camada de resina para melhor absorção da tinta.

O processo de sublimação

Para entender a classificação fiscal de prensa térmica para canecas, é importante compreender o processo de sublimação, que consiste em duas etapas principais:

- Inicialmente, uma imagem é impressa em um papel especial para sublimação utilizando-se uma impressora jato de tinta comum com tinta sublimática;

- Em seguida, essa imagem impressa é posicionada sobre a caneca e, com o auxílio da prensa térmica configurada em alta temperatura (aproximadamente 200°C), a tinta sublimática é transferida para a caneca durante aproximadamente dois minutos de prensagem.

No processo de sublimação, a tinta no papel, quando exposta à alta temperatura, passa diretamente do estado sólido para o gasoso (sublima). Ao encontrar a superfície da caneca, previamente preparada com resina, o vapor da tinta penetra na camada de resina, tingindo permanentemente a superfície do objeto.

Fundamentos para a classificação fiscal

A classificação fiscal de prensa térmica para canecas seguiu as Regras Gerais Interpretativas (RGI) para o Sistema Harmonizado de Designação e de Codificação de Mercadorias (SH), conforme estabelecido no Decreto nº 97.409/1988, com alterações posteriores, e as Regras Gerais Complementares à Nomenclatura Comum do Mercosul (NCM/TEC/Tipi).

A Receita Federal esclareceu que o processo de classificação de mercadorias é regido por seis Regras Gerais para Interpretação do Sistema Harmonizado (RGI), além de uma Regra Geral Complementar (RGC). Esse procedimento impõe que uma mercadoria seja enquadrada primeiramente em uma posição, depois em subposições de diferentes níveis, para finalmente ser incluída em um item e subitem.

Análise da classificação pretendida pelo contribuinte

O consulente pretendia classificar seu produto na posição 84.43, que compreende “Máquinas e aparelhos de impressão por meio de blocos, cilindros e outros elementos de impressão da posição 84.42; outras impressoras, aparelhos de copiar e aparelhos de telecopiar (fax), mesmo combinados entre si; partes e acessórios”.

No entanto, a Receita Federal rejeitou essa classificação com base na constatação de que a prensa térmica não pode ser considerada uma impressora, pois:

- Não gera imagem alguma, apenas transfere tinta de um local (papel) para outro (caneca);

- Uma impressora deve ser capaz de gerar uma imagem e permitir que essa imagem seja utilizada repetidas vezes;

- A prensa térmica apenas realiza a transferência da tinta já impressa em um papel para a superfície da caneca.

Classificação correta determinada pela Receita Federal

A Receita Federal determinou que, por ser uma máquina mecânica que não se encontra incluída em nenhuma posição específica dos Capítulos 84 ou 85, a prensa térmica enquadra-se na posição residual 84.79, que abrange “Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos noutras posições deste Capítulo”.

Aplicando as regras de classificação fiscal, a Receita concluiu que a classificação fiscal de prensa térmica para canecas deve ser feita no código NCM 8479.89.11, considerando:

- RGI 1 (texto da posição 84.79)

- RGI 6 (textos das subposições 8479.8 e 8479.89)

- RGC 1 (textos do item 8479.89.1 e do subitem 8479.89.11)

O processo de classificação seguiu a seguinte lógica:

- Posição 84.79 – Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos noutras posições deste Capítulo;

- Subposição de primeiro nível 8479.8 – Outras máquinas e aparelhos;

- Subposição de segundo nível 8479.89 – Outros;

- Item 8479.89.1 – Prensas; distribuidores e doseadores de sólidos ou de líquidos;

- Subitem 8479.89.11 – Prensas.

Implicações para importadores e comerciantes

A correta classificação fiscal de prensa térmica para canecas é fundamental para:

- Determinação das alíquotas de impostos incidentes na importação (II, IPI, PIS/PASEP-Importação e COFINS-Importação);

- Correta emissão de documentos fiscais nas operações de compra e venda no mercado interno;

- Preenchimento adequado de declarações aduaneiras;

- Evitar multas e penalidades por classificação fiscal incorreta.

Orientações para empresas do setor

Empresas que importam ou comercializam prensas térmicas para canecas devem estar atentas ao posicionamento da Receita Federal em relação à classificação fiscal de prensa térmica para canecas. É importante notar que esta Solução de Consulta tem efeito vinculante para toda a Administração Tributária Federal, conforme estabelecido pela Instrução Normativa RFB nº 1.464/2014.

Recomenda-se que os profissionais responsáveis pelo desembaraço aduaneiro e pela tributação de empresas que trabalham com esses equipamentos consultem o inteiro teor da Solução de Consulta nº 98.144 disponível no site da Receita Federal.

Considerações finais

A definição da classificação fiscal de prensa térmica para canecas no código NCM 8479.89.11 demonstra a importância de compreender os critérios técnicos utilizados pela Receita Federal para a classificação fiscal de mercadorias. Esse entendimento é crucial para evitar autuações fiscais e garantir o correto tratamento tributário nas operações comerciais.

A decisão também evidencia como a análise da função e do funcionamento do equipamento são determinantes para sua classificação fiscal, prevalecendo sobre denominações comerciais ou classificações pretendidas pelos contribuintes.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas sobre classificação fiscal, interpretando normas complexas instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment