A classificação fiscal de porta-toalhas de metal foi definida pela Receita Federal do Brasil através da Solução de Consulta COSIT nº 98.101, de 7 de abril de 2021, que esclarece os critérios técnicos para enquadramento deste produto no código NCM 8302.50.00. Este artigo analisa esta decisão e suas implicações práticas para importadores e fabricantes deste tipo de mercadoria.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: 98.101 – Cosit

Data de publicação: 7 de abril de 2021

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Descrição da Mercadoria Analisada

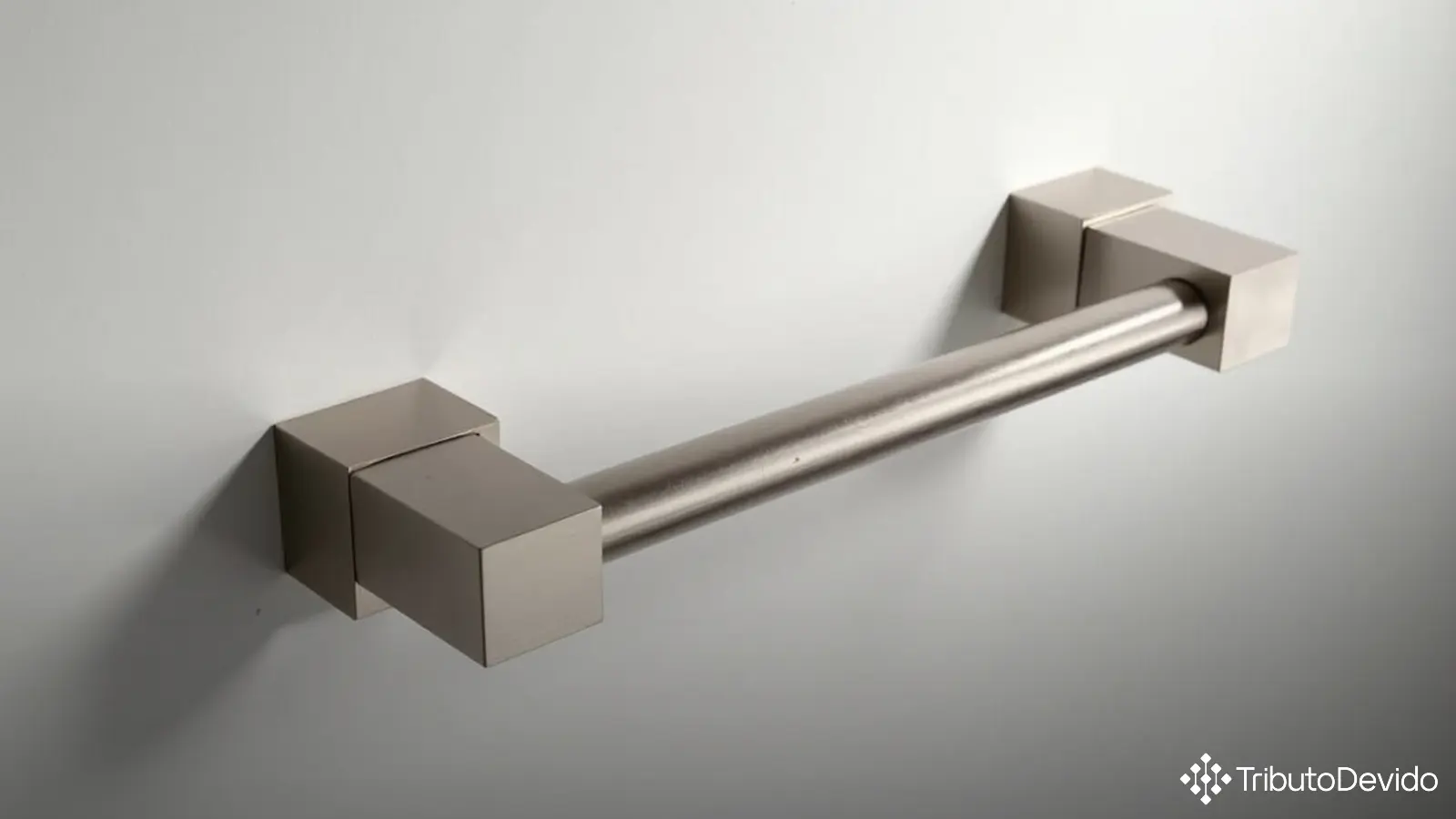

A consulta aborda especificamente um suporte para toalhas do tipo barra simples, com as seguintes características:

- Material: zamak (liga de zinco) com revestimento cromado

- Formato: retangular

- Características estruturais: possui em cada extremidade um suporte para fixação à parede

- Método de fixação: por meio de parafusos

- Finalidade: instalação em paredes de banheiros para sustentar toalhas

- Denominação comercial: “porta-toalhas”

Fundamentos da Classificação Fiscal

A análise técnica da RFB para a classificação fiscal de porta-toalhas de metal fundamentou-se nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH), especialmente na RGI 1 e RGI 6, além das Notas Explicativas do Sistema Harmonizado (NESH).

Análise da Composição do Material

Um ponto crucial na classificação foi a identificação da matéria-prima predominante no produto. A mercadoria é fabricada em zamak, uma liga metálica composta por:

- Zinco (Zn) – mais de 92% da composição

- Alumínio (Al)

- Magnésio (Mg)

- Cobre (Cu)

Conforme a Nota 5 da Seção XV da NCM, as ligas de metais comuns classificam-se como o metal que predomina em peso sobre os demais componentes. Assim, inicialmente o produto seria considerado uma obra de zinco, posicionável no código 79.07 (Outras obras de zinco).

Aplicação das Regras de Interpretação

No entanto, ao aplicar a RGI 1, que determina que a classificação é orientada pelos textos das posições, a autoridade fiscal identificou que o produto está claramente compreendido no texto da posição 83.02:

“Guarnições, ferragens e artigos semelhantes, de metais comuns, para móveis, portas, escadas, janelas, persianas, carroçarias, artigos de seleiro, malas, cofres, caixas de segurança e outras obras semelhantes; pateras, porta-chapéus, cabides e artigos semelhantes, de metais comuns; rodízios com armação de metais comuns; fechos automáticos para portas, de metais comuns”

Esta classificação foi confirmada pelos esclarecimentos das Notas Explicativas da posição 83.02, especificamente na letra G, que menciona explicitamente os “suportes semelhantes para […] toalhas”.

Definição da Subposição Correta

Para determinar a classificação fiscal de porta-toalhas de metal ao nível de subposição, a autoridade fiscal analisou os desdobramentos da posição 83.02, que são:

- 8302.10.00 – Dobradiças de qualquer tipo

- 8302.20.00 – Rodízios

- 8302.30.00 – Outras guarnições para veículos automóveis

- 8302.40.00 – Outras guarnições e ferragens

- 8302.50.00 – Pateras, porta-chapéus, cabides e artigos semelhantes

- 8302.60.00 – Fechos automáticos para portas

O produto foi corretamente classificado na subposição 8302.50.00, por se tratar de um artigo semelhante aos porta-chapéus e cabides, destinado à sustentação de toalhas.

Impactos Práticos desta Classificação

A determinação do código NCM 8302.50.00 para classificação fiscal de porta-toalhas de metal traz as seguintes implicações práticas:

Para Importadores

Os importadores deste tipo de produto devem utilizar o código 8302.50.00 em suas Declarações de Importação, o que determina:

- A alíquota de Imposto de Importação aplicável

- Eventual aplicação de medidas de defesa comercial (antidumping, salvaguardas)

- Requisitos de licenciamento e normas técnicas específicas

- Tratamento tributário interno (IPI, PIS/COFINS-Importação)

Para Fabricantes Nacionais

Os fabricantes brasileiros de porta-toalhas devem:

- Utilizar este código nas notas fiscais de venda

- Considerar a tributação específica do IPI conforme a TIPI

- Observar possíveis benefícios fiscais relacionados a esta classificação

Para Contabilidade e Compliance

Profissionais de contabilidade e compliance devem atentar para:

- Correto preenchimento de obrigações acessórias com este código

- Adequação dos sistemas de faturamento e controle de estoque

- Revisão de procedimentos operacionais para garantir a conformidade

Análise Comparativa com Outras Classificações

É importante destacar que produtos aparentemente similares podem receber classificações distintas dependendo de suas características específicas:

- Porta-toalhas integrados a móveis: Se o produto fizer parte integrante de um móvel, poderá ser classificado no Capítulo 94

- Porta-toalhas de outros materiais: Se fabricados predominantemente em plástico, por exemplo, a classificação seria no Capítulo 39

- Porta-toalhas com funcionalidades adicionais: Como aquecimento elétrico, poderiam ser classificados no Capítulo 85

A classificação fiscal de porta-toalhas de metal na posição 8302.50.00 confirma a prioridade que as regras de classificação dão à função do produto sobre a matéria-prima predominante, quando há uma posição específica que o descreve claramente.

Considerações Finais

Esta Solução de Consulta traz segurança jurídica para os contribuintes que comercializam porta-toalhas metálicos, estabelecendo critérios claros para sua classificação fiscal. Além disso, demonstra a metodologia técnica utilizada pela Receita Federal para análise de classificação de mercadorias, que segue rigorosamente as Regras Gerais de Interpretação do Sistema Harmonizado e as Notas Explicativas correspondentes.

A decisão tem efeito vinculante para toda a administração tributária e produz efeitos a partir da data de sua publicação. As empresas que comercializam produtos similares podem utilizar esta consulta como referência para sua própria classificação fiscal de porta-toalhas de metal e produtos semelhantes.

Vale lembrar que a classificação fiscal é uma matéria técnica que exige constante atualização, pois os códigos e interpretações podem sofrer alterações conforme novas decisões administrativas ou alterações na legislação. Recomenda-se sempre consultar as versões mais atualizadas da NCM e as Soluções de Consulta mais recentes ao realizar a classificação de mercadorias.

Para referência completa, a Solução de Consulta COSIT nº 98.101/2021 pode ser consultada na íntegra no site oficial da Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de consultas sobre classificação fiscal, analisando instantaneamente as características técnicas dos produtos para determinação do NCM correto.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment