A classificação fiscal de plugue plástico para ECU foi esclarecida pela Receita Federal através da Solução de Consulta nº 98.374 – Cosit, de 19 de setembro de 2019, classificando o terminador ECU 30C no código NCM 8538.90.90. Este artigo examina detalhadamente esta decisão, que tem impactos importantes para importadores e fabricantes destes componentes utilizados em máquinas agrícolas.

Tipo de norma: Solução de Consulta

Número/referência: 98.374 – Cosit

Data de publicação: 19 de setembro de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Introdução

A Receita Federal do Brasil (RFB) emitiu a Solução de Consulta nº 98.374, estabelecendo a classificação fiscal do terminador ECU 30C, um plugue plástico concebido para proteger conectores de unidades de controle eletrônico em sistemas agrícolas. A determinação afeta fabricantes, importadores e empresas do setor de máquinas agrícolas, tendo efeitos imediatos a partir da data de sua publicação.

Contexto da Norma

A classificação de mercadorias no Sistema Harmonizado é complexa e frequentemente gera dúvidas, especialmente quando se trata de componentes que poderiam ser enquadrados em diferentes posições tarifárias. No caso em questão, o desafio era determinar se um plugue plástico de proteção deveria ser classificado como um artigo de plástico (Capítulo 39) ou como parte de equipamento elétrico (Capítulo 85).

A correta classificação fiscal é essencial para determinar a incidência tributária na importação (II, IPI, PIS/COFINS-Importação) e também pode afetar benefícios fiscais e regimes especiais. Uma classificação equivocada pode resultar em penalidades significativas em caso de fiscalização aduaneira ou tributária.

Descrição da Mercadoria Consultada

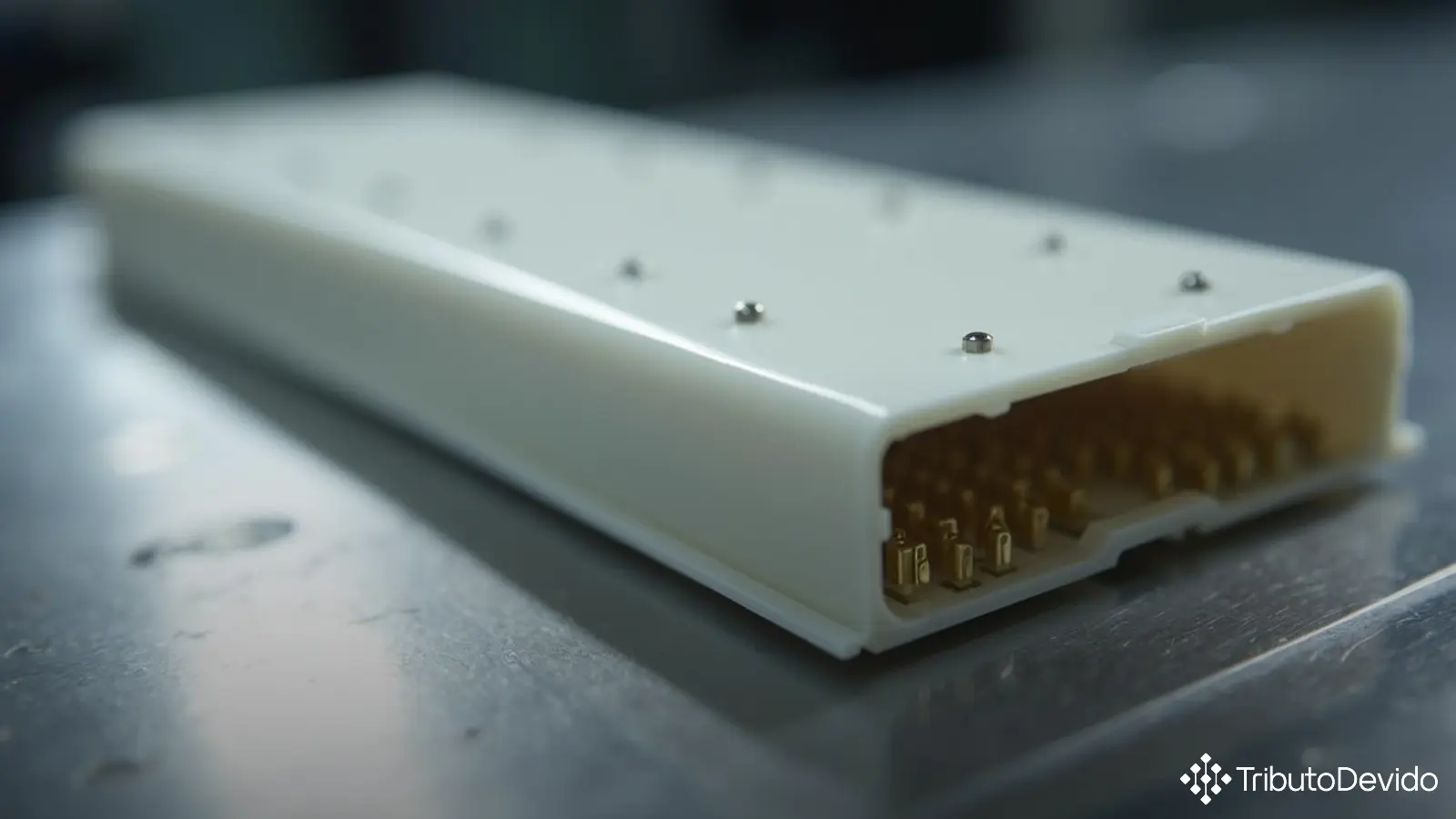

O produto objeto da consulta é um plugue plástico do tipo macho com 30 pinos, comercialmente denominado “terminador ECU 30C”, que possui a função específica de tampar e proteger contra sujeira os conectores de unidades de controle eletrônico (ECU) utilizadas em sistemas de dosagem de sementes ou fertilizantes em máquinas agrícolas.

Embora o produto seja fabricado em plástico e não possua componentes elétricos próprios, sua função é exclusivamente relacionada à proteção de componentes eletrônicos específicos, o que influenciou diretamente na decisão sobre sua classificação fiscal de plugue plástico para ECU.

Fundamentação Legal da Decisão

A classificação fiscal foi determinada com base nos seguintes dispositivos:

- Regra Geral de Interpretação 1 (RGI 1) do Sistema Harmonizado

- Nota 2 b) da Seção XVI

- Regra Geral de Interpretação 6 (RGI 6)

- Regra Geral Complementar 1 (RGC 1) da NCM

A análise realizada pela Receita Federal seguiu um raciocínio estruturado. Primeiramente, foi avaliado se o produto poderia ser classificado no Capítulo 39 (obras de plástico). No entanto, a Nota 2s do Capítulo 39 exclui deste capítulo os artigos da Seção XVI (máquinas e aparelhos, material elétrico).

A decisão prosseguiu com a aplicação da Nota 2 da Seção XVI, que trata da classificação de partes de máquinas. Como o produto foi concebido exclusivamente para uma ECU (unidade de controle eletrônico), classificável na posição 85.37, a autoridade fiscal determinou que o plugue deveria ser classificado como parte deste equipamento.

Processo de Classificação

A classificação fiscal de plugue plástico para ECU seguiu estas etapas decisórias:

- Identificação da função do produto: proteção de conectores de unidades de controle eletrônico (ECU)

- Avaliação da exclusão do Capítulo 39 (plásticos) pela Nota 2s deste capítulo

- Aplicação da Nota 2b da Seção XVI, que direciona a classificação de partes destinadas exclusivamente a determinados equipamentos

- Identificação da ECU como produto da posição 85.37 (quadros e painéis para comando elétrico)

- Classificação do plugue na posição 85.38 (partes destinadas aos aparelhos da posição 85.37)

- Determinação da subposição 8538.90 (outras) e finalmente do item 8538.90.90

Esta sequência de análise demonstra como a RFB aplica as regras de classificação, priorizando a função específica do produto em detrimento de seu material constitutivo, o que é uma diretriz importante para outras classificações similares.

Impactos Práticos para o Setor

A definição da classificação fiscal de plugue plástico para ECU no código 8538.90.90 tem várias implicações práticas:

- Tributação na importação: Alíquota de 16% de Imposto de Importação pela TEC (Tarifa Externa Comum), conforme verificado na tabela vigente

- IPI: Alíquota de 15%, de acordo com a TIPI atual

- Tratamento no Siscomex: Exigências documentais específicas para produtos do Capítulo 85

- Ex-tarifário: Possibilidade de pleito de redução tarifária temporária caso o produto não tenha similar nacional

Para empresas que importam ou fabricam estes componentes, a classificação correta evita questionamentos fiscais e potenciais multas por classificação incorreta, que podem chegar a 1% do valor aduaneiro da mercadoria em casos de erro sem má-fé.

Análise Comparativa

Caso o produto tivesse sido classificado como obra de plástico no Capítulo 39, possivelmente na posição 3926.90 (outras obras de plástico), a tributação seria significativamente diferente:

- O Imposto de Importação poderia ser de 18%, superior ao estabelecido para o código 8538.90.90

- A alíquota de IPI também seria distinta, potencialmente alterando a carga tributária total

- Diferentes exigências documentais e de licenciamento poderiam ser aplicáveis

Esta comparação ilustra a importância da correta classificação fiscal de plugue plástico para ECU e o impacto financeiro que pode decorrer de diferentes interpretações classificatórias.

Recomendações para Empresas do Setor

Com base nesta Solução de Consulta, recomenda-se que empresas que trabalham com componentes similares:

- Revisem a classificação fiscal de componentes plásticos destinados a equipamentos elétricos ou eletrônicos

- Verifiquem se estão aplicando o princípio da “função específica” na classificação de suas mercadorias

- Avaliem o impacto tributário da classificação atual versus a determinada nesta consulta

- Considerem a possibilidade de solicitar consultas formais à Receita Federal em casos de dúvida persistente

É importante ressaltar que, conforme o art. 48 da Lei nº 9.430/1996, as Soluções de Consulta possuem efeito vinculante para a administração tributária em relação ao consultante, mas também servem como diretriz interpretativa para casos análogos.

Considerações Finais

A Solução de Consulta nº 98.374 exemplifica a complexidade da classificação fiscal de mercadorias e a importância de uma análise técnica detalhada que considere não apenas o material constitutivo, mas principalmente a função e destinação específica do produto.

Para mercadorias similares ao terminador ECU 30C, esta consulta estabelece um precedente importante, demonstrando que componentes de proteção, mesmo quando fabricados em plástico, podem ser classificados como partes de equipamentos elétricos quando projetados exclusivamente para esta finalidade.

Empresas que lidam com importação, fabricação ou comercialização destes componentes devem se manter atualizadas sobre estas determinações, pois impactam diretamente nos custos e na conformidade fiscal de suas operações.

Para obter mais informações sobre esta Solução de Consulta, é possível acessar o texto integral no site oficial da Receita Federal.

Simplifique a Classificação Fiscal com IA Especializada

A TAIS reduz em 73% o tempo de análise em classificações fiscais complexas, interpretando soluções de consulta e normas aduaneiras instantaneamente para sua empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment