A classificação fiscal de perfis de PVC para vedação de portas e janelas foi objeto da Solução de Consulta nº 98.526, publicada pela Coordenação-Geral de Tributação (COSIT) em 8 de novembro de 2019. Esta decisão esclarece a correta classificação fiscal de produtos utilizados como vedação em janelas, portas e outras estruturas.

Tipo de norma: Solução de Consulta

Número/referência: 98.526 – COSIT

Data de publicação: 8 de novembro de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da consulta

A consulta trata da classificação na Nomenclatura Comum do Mercosul (NCM) de perfis de poli(cloreto de vinila), conhecidos comercialmente como “vedação adesiva cristal”. O interessado buscava esclarecimentos sobre a posição fiscal correta desses produtos, que são utilizados para vedar juntas de portas, janelas, sacadas e áreas envidraçadas em geral.

A correta classificação fiscal de perfis de PVC é fundamental para determinar a tributação aplicável ao produto, especialmente nos casos de importação e exportação, além de impactar diretamente as obrigações fiscais das empresas que comercializam ou utilizam esses materiais.

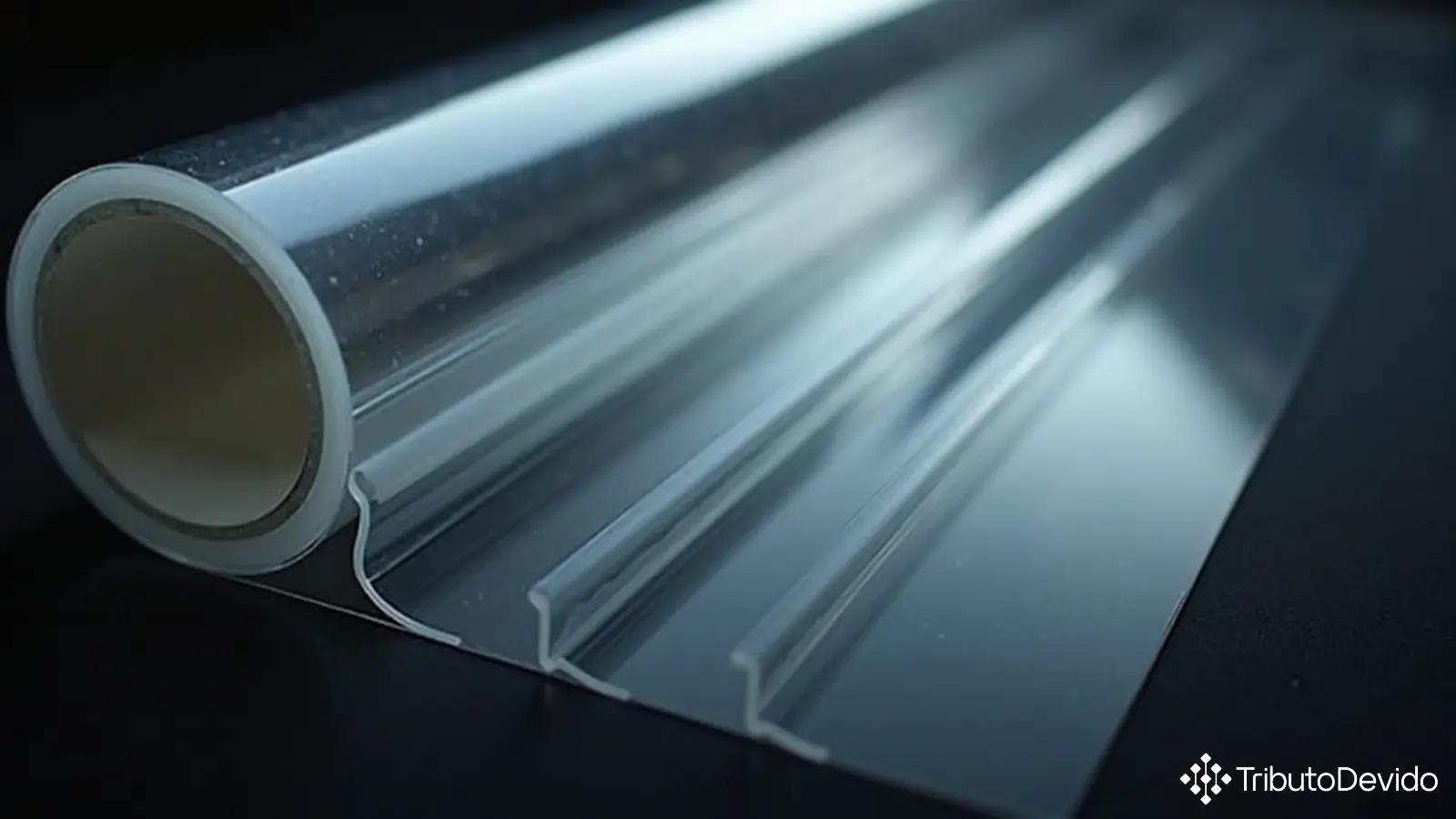

Descrição do produto analisado

O produto objeto da consulta possui as seguintes características:

- Perfis de poli(cloreto de vinila) – PVC

- Seções transversais variadas, abertas ou ocas

- Obtidos por processo de extrusão

- Possuem uma das faces plana e autoadesiva

- Apresentados em rolos com 50m de comprimento

- Material transparente (cristal)

- Utilizados especificamente para vedação de juntas de portas e janelas

Esses perfis são especialmente projetados para o fechamento de sacadas, boxes de banheiro e áreas envidraçadas em geral, proporcionando vedação contra água e ar.

Fundamentação legal da decisão

A análise da classificação fiscal de perfis de PVC baseou-se nas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI), especificamente nas RGI 1 e RGI 6, conforme a Tarifa Externa Comum (TEC) aprovada pela Resolução Camex nº 125/2016 e a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) aprovada pelo Decreto nº 8.950/2016.

A consulta exigiu um exame detalhado das Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018, que fornecem diretrizes interpretativas para a classificação de mercadorias.

Um ponto central da análise foi a distinção entre “tubos” e “perfis” no âmbito do Capítulo 39 da NCM. Conforme a Nota 8 desse capítulo, os produtos que apresentem uma seção transversal interna diferente da redonda, oval, retangular (com comprimento não excedendo 1,5 vezes a largura) ou em forma poligonal regular não são considerados tubos, mas sim perfis.

Análise técnica da classificação

Inicialmente, o consulente pretendia classificar a mercadoria na posição 39.26, como “outras obras de plástico e obras de outras matérias das posições 39.01 a 39.14”. Entretanto, a análise técnica da Receita Federal identificou uma classificação mais específica.

A posição 39.16 da NCM contempla “monofilamentos cuja maior dimensão da seção transversal seja superior a 1 mm (monofios), varas, bastões e perfis, mesmo trabalhados à superfície, mas não trabalhados de outro modo, de plástico”.

As Notas Explicativas do Sistema Harmonizado esclarecem que os perfis utilizados para vedar as juntas de janelas, em que uma das faces é adesiva, classificam-se especificamente na posição 39.16.

Como o produto em questão é fabricado à base de poli(cloreto de vinila), possui seções transversais variadas (diferentes das dos tubos da posição 39.17), é obtido por extrusão, tem uma das faces autoadesiva e é utilizado especificamente para vedação de juntas de portas e janelas, a classificação fiscal de perfis de PVC determinada pela Receita Federal foi no código NCM 3916.20.00.

Conclusão e código NCM definido

Com base na análise técnica e na legislação aplicável, a Solução de Consulta nº 98.526 concluiu que a classificação fiscal de perfis de PVC para vedação de portas e janelas, como o produto “vedação adesiva cristal” descrito na consulta, é:

- Código NCM: 3916.20.00

- Descrição: Monofilamentos cuja maior dimensão da seção transversal seja superior a 1 mm (monofios), varas, bastões e perfis, mesmo trabalhados à superfície, mas não trabalhados de outro modo, de plástico – De polímeros de cloreto de vinila

A decisão foi aprovada pela 2ª Turma da COSIT em 30 de outubro de 2019 e publicada em 8 de novembro do mesmo ano. Conforme o documento oficial disponível no site da Receita Federal, a solução de consulta tem efeito vinculante para a administração tributária em relação ao consulente.

Impactos práticos para importadores e comerciantes

A correta classificação fiscal de perfis de PVC traz diversas implicações práticas:

- Tributação adequada: A classificação na posição 3916.20.00 determina as alíquotas específicas de impostos como Imposto de Importação (II), IPI, PIS/COFINS-Importação, entre outros.

- Conformidade fiscal: Utilizar o código NCM correto é fundamental para evitar autuações fiscais e penalidades por classificação incorreta.

- Facilitação do comércio exterior: A classificação adequada agiliza os processos de despacho aduaneiro, evitando retenções e exigências adicionais.

- Previsibilidade tributária: Conhecer a classificação correta permite calcular com precisão os custos tributários envolvidos na operação.

- Segurança jurídica: A Solução de Consulta proporciona segurança jurídica ao contribuinte que a solicitou, protegendo-o de autuações relacionadas à classificação fiscal do produto específico.

É importante ressaltar que empresas que comercializam produtos semelhantes devem avaliar se suas mercadorias compartilham as mesmas características técnicas do produto analisado nesta consulta, para determinar se a mesma classificação fiscal de perfis de PVC (NCM 3916.20.00) é aplicável aos seus casos.

Considerações finais

A Solução de Consulta nº 98.526 é um exemplo claro de como a classificação fiscal de mercadorias exige análise técnica detalhada e conhecimento específico da legislação aduaneira e tributária. A correta identificação das características físicas e da finalidade do produto é determinante para sua classificação adequada.

Para empresas que importam, fabricam ou comercializam perfis de PVC ou produtos similares, recomenda-se:

- Documentar adequadamente as características técnicas dos produtos

- Consultar profissionais especializados em classificação fiscal

- Considerar a possibilidade de apresentar consultas formais à Receita Federal em casos de dúvida sobre a classificação

- Manter-se atualizado sobre alterações na legislação que possam impactar a classificação fiscal de perfis de PVC

A decisão administrativa analisada representa um importante precedente para a classificação desse tipo específico de produto, contribuindo para a uniformidade na aplicação da legislação aduaneira e tributária.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas sobre classificação fiscal, fornecendo análises precisas de NCM instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment