A classificação fiscal de perfil oco de policarbonato na NCM foi objeto de análise pela Receita Federal do Brasil, que por meio da Solução de Consulta nº 98.334/2021 esclareceu os critérios técnicos para o correto enquadramento deste tipo de material.

Identificação da Norma

- Tipo de norma: Solução de Consulta

- Número/referência: nº 98.334 – Cosit

- Data de publicação: 30 de agosto de 2021

- Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Introdução

A Receita Federal do Brasil publicou a Solução de Consulta Cosit nº 98.334/2021, com o objetivo de esclarecer a classificação fiscal de perfil oco de policarbonato na NCM, produto amplamente utilizado na construção civil. Esta orientação produz efeitos a partir da data de sua publicação, servindo como diretriz para importadores, exportadores e contribuintes que comercializam ou utilizam este tipo de material.

Contexto da Norma

A classificação fiscal na Nomenclatura Comum do Mercosul (NCM) é fundamental para determinar o tratamento tributário aplicável a um produto, tanto para fins de comércio exterior quanto para a tributação interna. No caso específico de perfis de policarbonato, existiam dúvidas sobre seu correto enquadramento, principalmente por suas características físicas peculiares.

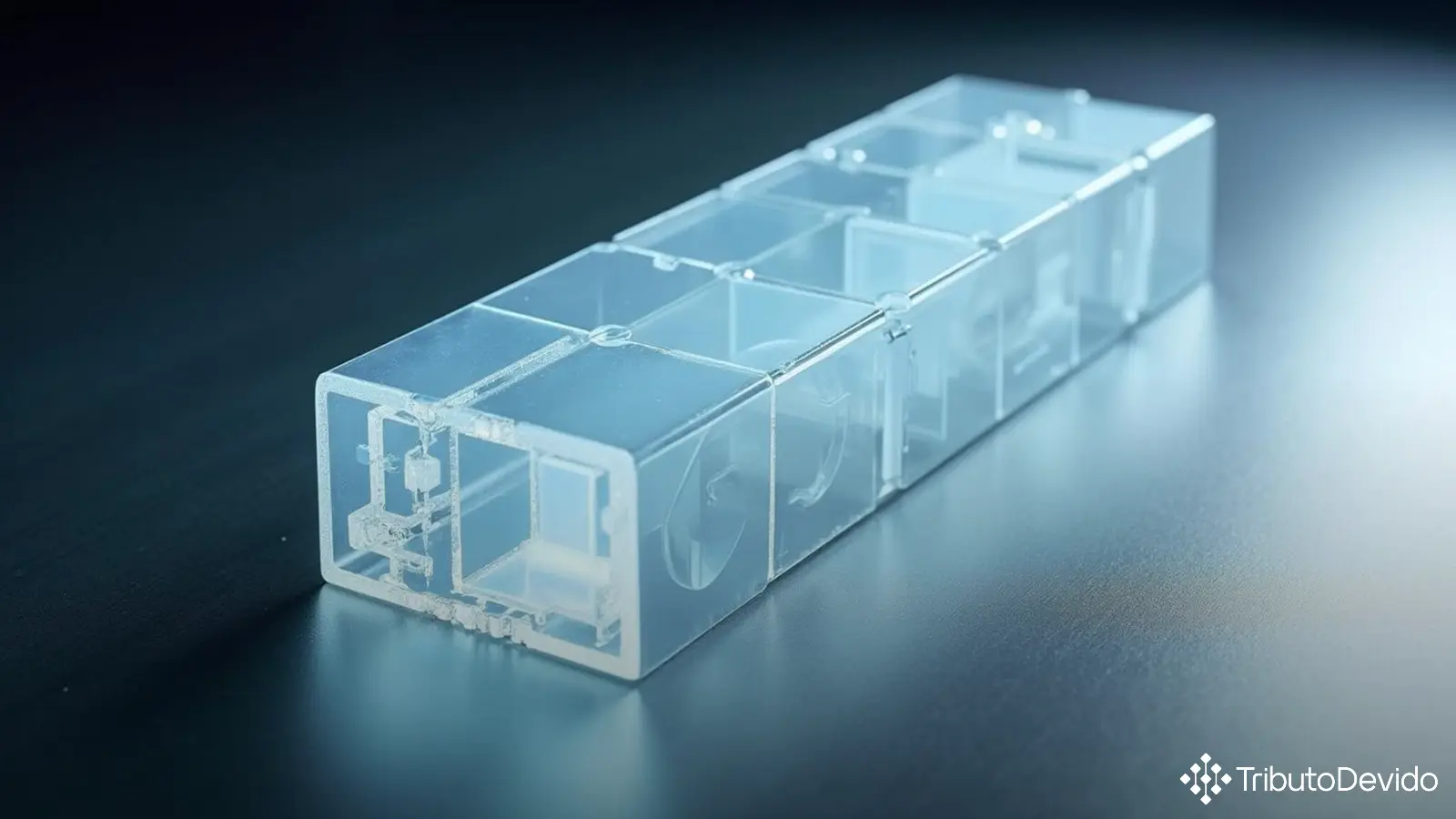

O consulente questionou a Receita Federal sobre a classificação de um perfil oco de policarbonato, obtido por processo de extrusão em operação única, apresentado em diversas opções de cores, com medidas específicas e utilizado em aplicações como toldos, claraboias, divisórias e outras estruturas na construção civil.

A análise técnica precisa considerar as Regras Gerais para Interpretação do Sistema Harmonizado (RGI), as Regras Gerais Complementares do Mercosul (RGC), além das Notas Explicativas e demais subsídios interpretativos para a correta classificação do produto.

Principais Disposições

A Solução de Consulta realiza uma análise detalhada das características do produto, descrevendo-o como um perfil oco de policarbonato, obtido por processo de extrusão em operação única, com seção transversal constante em forma de retângulo oco contendo divisões internas, que formam pequenos retângulos em linha.

Um ponto fundamental da análise foi a diferenciação entre o conceito de “plástico alveolar” e a estrutura do produto em questão. A Receita Federal esclareceu que, para fins de classificação fiscal, o plástico alveolar é definido como aquele que apresenta numerosas células distribuídas por toda sua massa, como ocorre em plásticos esponjosos ou expandidos.

No caso do perfil objeto da consulta, os espaços vazados não constituem células distribuídas pela massa do plástico, mas sim uma disposição imposta à forma do produto durante o processo de extrusão. Portanto, não se enquadra no conceito de plástico alveolar utilizado pela Nomenclatura para fins de classificação.

A análise também descartou a possibilidade de classificação nas posições 39.20 e 39.21, que se referem a chapas, folhas, películas, tiras e lâminas de plástico, pois o produto não apresenta as características desses itens, conforme delimitado nas Notas Explicativas e na Nota Legal 10 do Capítulo 39.

Conclusão Técnica

Com base na análise detalhada das características do produto, a Receita Federal concluiu que a mercadoria deve ser classificada no código NCM 3916.90.90, conforme a seguinte fundamentação:

- Posição 39.16: por corresponder ao conceito de perfil oco de matéria plástica, obtido por extrusão em operação única, apresentando seção transversal constante e repetitiva ao longo de todo o seu comprimento;

- Subposição 3916.90: por ser constituído de policarbonato, enquadrando-se na subposição residual “De outro plástico”;

- Item 3916.90.90: por tratar-se de um perfil oco de plástico, e não de um monofilamento, incluindo-se no item residual “Outros”.

Esta classificação foi fundamentada nas Regras Gerais para Interpretação do Sistema Harmonizado RGI 1 (texto da posição 39.16), RGI 6 (texto da subposição de primeiro nível 3916.90) e na RGC 1 (texto do item 3916.90.90).

Impactos Práticos

A correta classificação fiscal de perfil oco de policarbonato na NCM traz significativas implicações práticas para empresas importadoras, exportadoras e comercializadoras desse tipo de produto:

- Determinação das alíquotas corretas de tributos incidentes sobre a importação (como II, IPI, PIS/COFINS-Importação);

- Aplicação adequada de benefícios fiscais e regimes aduaneiros especiais;

- Cumprimento correto das obrigações acessórias relacionadas ao comércio exterior;

- Prevenção de autuações por erro de classificação fiscal.

Empresas que atuam com esse tipo de material devem revisar suas operações para garantir que estão utilizando a classificação fiscal correta, evitando riscos de autuações e penalidades por parte da Receita Federal.

Análise Comparativa

Esta Solução de Consulta traz importante esclarecimento técnico sobre a classificação fiscal de perfil oco de policarbonato na NCM, diferenciando este produto de outros materiais plásticos que poderiam gerar confusão classificatória, como os plásticos alveolares ou as chapas e lâminas de plástico.

A análise técnica realizada pela Receita Federal demonstra a importância de se considerar não apenas a composição material do produto (policarbonato), mas também suas características físicas específicas (perfil oco com seção transversal constante) e seu processo de fabricação (extrusão em operação única).

Vale destacar que classificações equivocadas poderiam levar à aplicação de alíquotas diferentes de tributos, especialmente no caso de importação, gerando tanto prejuízos ao Erário quanto riscos de autuação fiscal para as empresas.

Considerações Finais

A Solução de Consulta nº 98.334/2021 representa um importante precedente para a classificação fiscal de perfil oco de policarbonato na NCM, estabelecendo critérios técnicos claros e objetivos para o enquadramento deste tipo de produto.

Esta orientação da Receita Federal evidencia a complexidade envolvida na classificação fiscal de mercadorias, especialmente quando se trata de produtos com características específicas que podem gerar dúvidas quanto ao seu correto enquadramento na Nomenclatura.

Recomenda-se que empresas que trabalham com este tipo de produto consultem o inteiro teor da Solução de Consulta, disponível no site da Receita Federal, e avaliem a necessidade de adequação de suas operações, classificações fiscais e procedimentos aduaneiros.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando consultas sobre classificação fiscal instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment