A classificação fiscal de perfil de plástico (XPS) para decoração foi objeto de análise pela Receita Federal do Brasil através da Solução de Consulta nº 98.033, publicada em 1º de março de 2024. A decisão esclarece importantes aspectos sobre o enquadramento tributário de molduras decorativas fabricadas em poliestireno extrudido.

Dados da norma:

- Tipo: Solução de Consulta

- Número: 98.033

- Órgão emissor: COSIT (Coordenação-Geral de Tributação)

- Data de publicação: 01/03/2024

Contexto da consulta sobre classificação fiscal

O processo tratou de uma consulta formulada por contribuinte sobre a correta classificação fiscal na Nomenclatura Comum do Mercosul (NCM) de um produto específico: molduras decorativas produzidas em poliestireno extrudido (XPS). A consulta foi formalizada conforme os procedimentos da Instrução Normativa RFB nº 2.057/2021, que regulariza os processos administrativos de consulta sobre classificação fiscal.

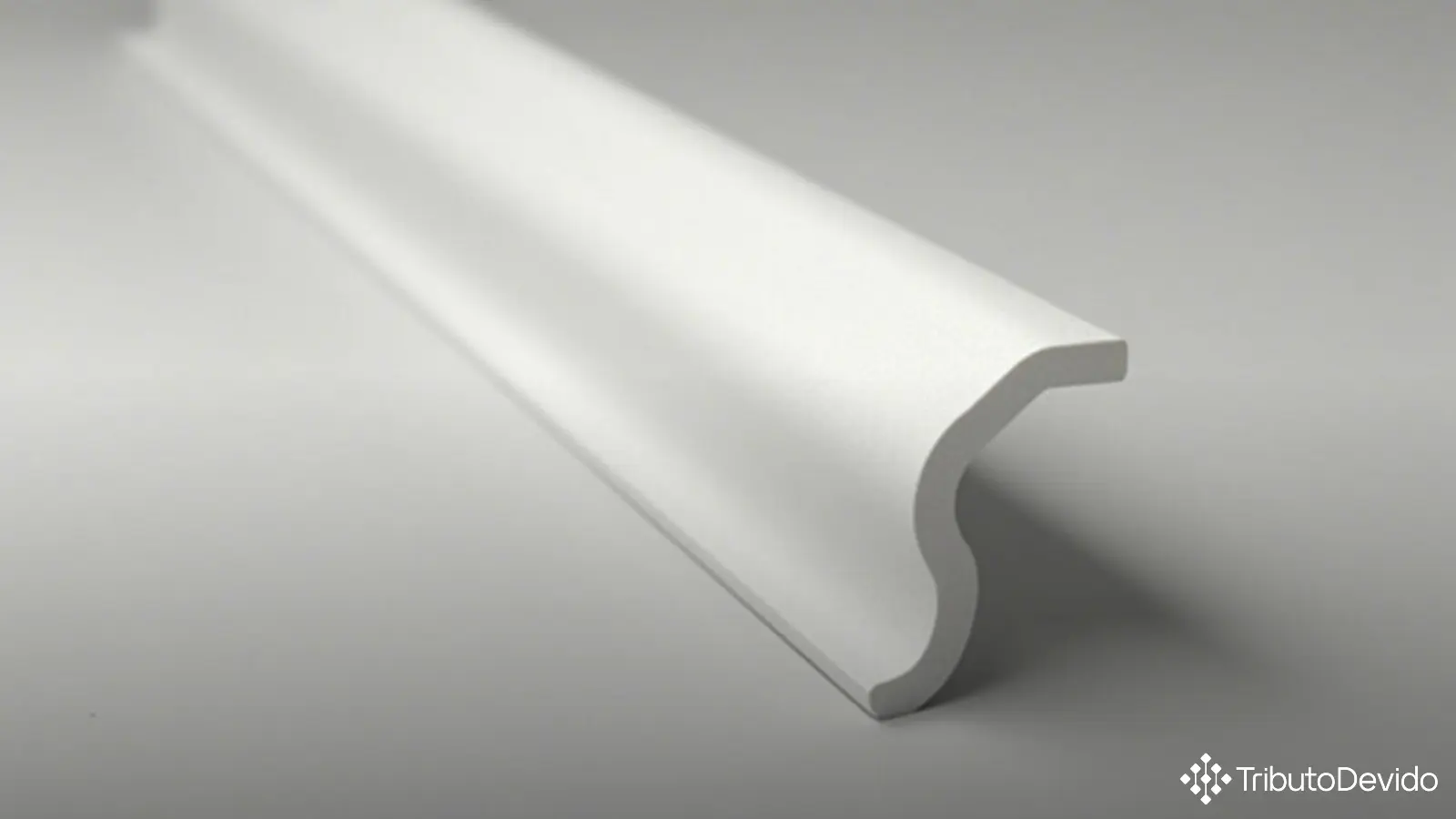

A mercadoria objeto da consulta possui características físicas detalhadas na solução: trata-se de um perfil de plástico (poliestireno extrudido) com 2 metros de comprimento, 40 mm de largura, 50 mm de altura e 118 g de peso, de cor branca. O produto apresenta seções transversais variadas diferentes da seção redonda, oval, retangular ou em forma poligonal regular, sendo destinado à utilização na decoração de interiores. É comercializado em caixa com 60 peças, sendo denominado comercialmente como “moldura decorativa”.

Fundamentação técnica da classificação

A análise técnica realizada pela Receita Federal baseou-se nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH), nas Regras Gerais Complementares do Mercosul (RGC/NCM) e nas Notas Explicativas do Sistema Harmonizado (NESH), conforme os procedimentos padrão para processos de classificação fiscal.

O primeiro passo da análise foi a identificação do capítulo adequado na NCM. Por se tratar de um produto fabricado inteiramente em plástico (poliestireno extrudido), a investigação classificatória iniciou-se na Seção VII, especificamente no Capítulo 39, que abrange plásticos e suas obras.

O referido Capítulo 39 está dividido em dois subcapítulos:

- Subcapítulo I: trata dos polímeros em suas formas primárias

- Subcapítulo II: compreende os desperdícios, aparas, resíduos, produtos semiacabados e obras de plástico

Considerando que a mercadoria em questão é uma obra de plástico, a classificação deveria ocorrer dentro do Subcapítulo II, que abrange as posições 39.15 a 39.26 da NCM.

Determinação da posição e subposição corretas

Um ponto crucial na análise foi a determinação se o produto seria classificado como “tubo” ou “perfil”. Para isso, a Receita Federal recorreu à Nota 8 do Capítulo 39, que estabelece um critério claro: produtos ocos com seção transversal interna diferente da redonda, oval, retangular (com comprimento não excedendo 1,5 vezes a largura) ou em forma poligonal regular não são considerados tubos, mas sim perfis.

Considerando as variadas seções transversais do produto analisado, a Receita Federal concluiu que o mesmo deve ser classificado como “perfil”, enquadrando-se na posição 39.16 da NCM, que abrange “monofilamentos cuja maior dimensão da seção transversal seja superior a 1 mm (monofios), varas, bastões e perfis, mesmo trabalhados à superfície, mas não trabalhados de outro modo, de plástico”.

A classificação fiscal de perfil de plástico (XPS) para decoração prosseguiu com a determinação da subposição adequada. Por se tratar de um artigo de poliestireno extrudido, que não é nem um polímero de etileno nem um polímero de cloreto de vinila, o produto foi classificado na subposição 3916.90 (“De outro plástico”).

Dentro desta subposição, foi necessário determinar o item regional adequado entre as opções:

- 3916.90.10 – Monofilamentos

- 3916.90.90 – Outros

Como o produto não se caracteriza como monofilamento, mas sim como perfil, a classificação final foi definida no código NCM 3916.90.90.

Base legal da decisão

A classificação fiscal determinada pela Receita Federal baseou-se nas seguintes regras e normas:

- RGI 1 (texto da posição 39.16)

- RGI 6 (texto da subposição 3916.90)

- RGC 1 (texto do item fechado 3916.90.90)

Além disso, foram utilizados os subsídios extraídos das Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435, de 1992, e atualizadas pela IN RFB nº 2.169, de 2023, e alterações posteriores.

A decisão respaldou-se na Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272/2021, e na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 11.158/2022.

Impactos práticos para importadores e fabricantes

A classificação fiscal de perfil de plástico (XPS) para decoração na posição NCM 3916.90.90 tem implicações diretas para fabricantes e importadores deste tipo de produto. Ao estabelecer claramente a classificação fiscal, a Solução de Consulta oferece segurança jurídica para as operações comerciais que envolvam tais mercadorias.

Entre os principais impactos práticos desta classificação, destacam-se:

- Determinação das alíquotas de tributos incidentes na importação (II, IPI, PIS/COFINS-Importação)

- Estabelecimento de obrigações em operações no mercado interno

- Aplicação de eventuais medidas de defesa comercial, como antidumping

- Verificação da necessidade de licenciamento de importação

- Uniformização dos procedimentos de desembaraço aduaneiro

Vale ressaltar que essa classificação é válida especificamente para produtos que atendam às características técnicas descritas na consulta, ou seja, perfis de plástico (poliestireno extrudido) com seções transversais variadas, para uso em decoração de interiores.

Considerações sobre outros produtos similares

É importante que fabricantes e importadores de produtos similares compreendam os critérios utilizados nesta classificação para verificar se seus próprios produtos se enquadram nas mesmas características. Pequenas variações nas propriedades físicas ou na finalidade do produto podem alterar sua classificação fiscal.

Por exemplo, perfis com outras composições que não sejam poliestireno extrudido podem ter classificações diferentes. Da mesma forma, produtos que tenham funcionalidades adicionais além da decoração de interiores podem exigir uma análise classificatória específica.

Além disso, é fundamental observar que alterações na legislação, como atualizações da NCM ou das notas explicativas, podem modificar os critérios de classificação no futuro. Por isso, é recomendável que as empresas mantenham-se atualizadas quanto às normas vigentes e, em caso de dúvidas, formalizem suas próprias consultas à Receita Federal.

A classificação fiscal de perfil de plástico (XPS) para decoração na posição 3916.90.90 reforça a importância de uma análise técnica detalhada para a correta determinação do código NCM, considerando não apenas a composição do produto, mas também suas características físicas e finalidade de uso.

A consulta pode ser acessada na íntegra no site oficial da Receita Federal do Brasil.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa em classificações fiscais complexas, interpretando as regras da NCM instantaneamente para sua empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment