A classificação fiscal de Pastilhas PDC na NCM foi objeto de análise pela Receita Federal do Brasil através da Solução de Consulta nº 98.156, publicada em 26 de junho de 2018. Esta decisão traz importantes esclarecimentos sobre o enquadramento correto de pastilhas de diamante policristalino compacto na Nomenclatura Comum do Mercosul.

Detalhes da Solução de Consulta

Tipo de norma: Solução de Consulta

Número/referência: 98.156 – Cosit

Data de publicação: 26 de junho de 2018

Órgão emissor: Coordenação-Geral de Tributação

Descrição da mercadoria consultada

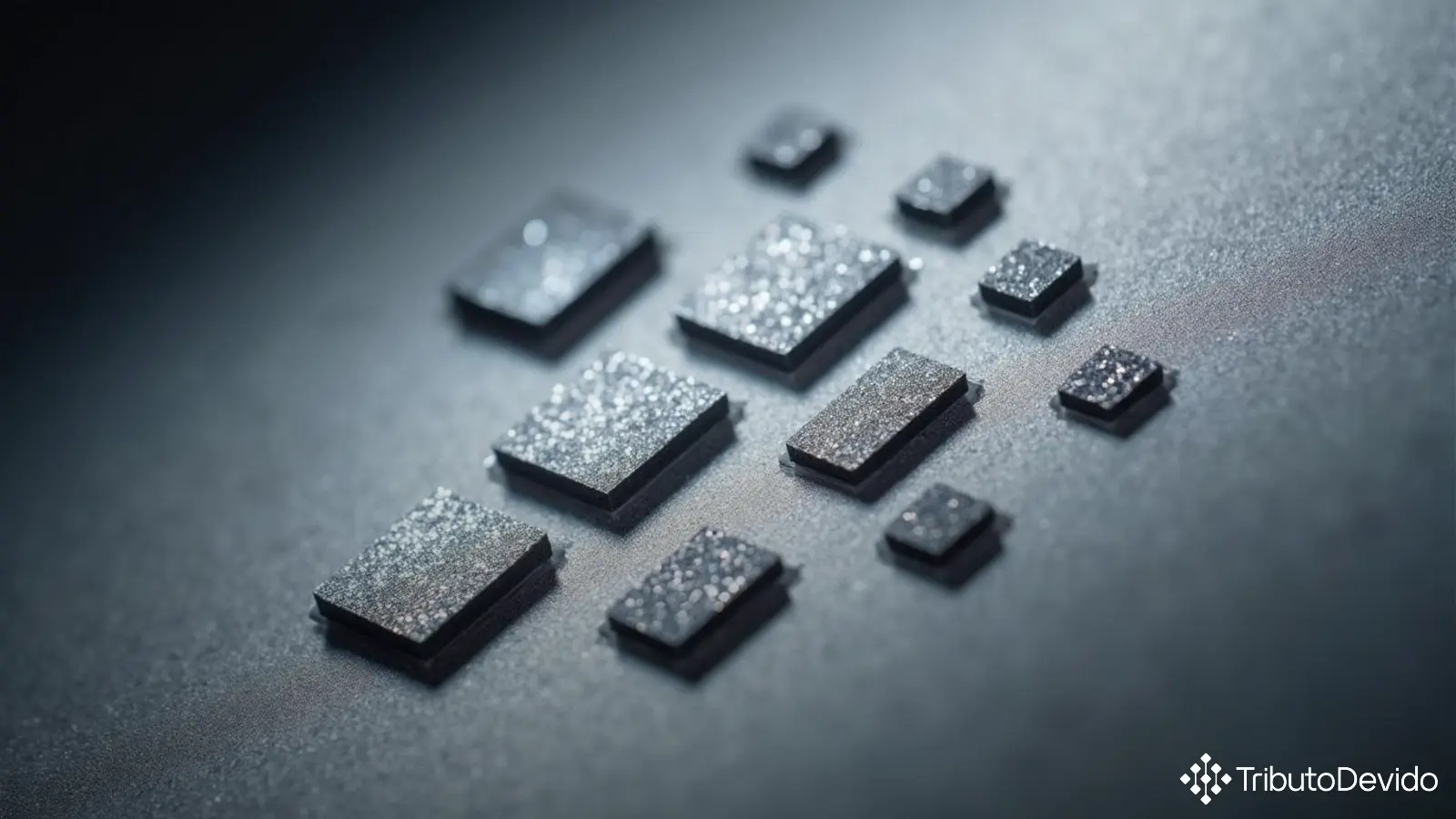

O produto objeto da consulta consiste em pastilhas de diamante policristalino compacto (Polycrystalline Diamond Compact – PDC), sinterizadas em base de metal duro (carboneto de tungstênio). Estas pastilhas apresentam diversos formatos e tamanhos, variando de 8 mm x 8 mm a 19 mm x 13 mm, com peso líquido entre 13 g e 49 g.

A espessura nominal da camada de diamante é de 0,5 mm, sendo que estas pastilhas são projetadas para serem incorporadas em ferramentas de corte, especialmente para perfuração de poços e usinagem de materiais, constituindo a parte operante destas ferramentas. Comercialmente, são denominadas “Pastilha PDC” ou “Cortador PDC”.

Processo de fabricação e aplicações

O diamante policristalino compacto é formado através da sinterização do diamante sintético em pó misturado com material aglomerante, utilizando-se técnicas de alta pressão e alta temperatura. O processo resulta em uma pastilha de excepcional dureza e resistência ao desgaste.

Quanto à aplicação, as pastilhas PDC podem ser utilizadas em dois cenários principais:

- Na perfuração de poços: são fixadas no corpo da broca através do processo de brasagem;

- Na usinagem de materiais: aplicadas em atividades relacionadas a torneamento, trefilagem, fresas e outros processos de usinagem.

Fundamentação legal para a classificação fiscal

A classificação fiscal de Pastilhas PDC na NCM foi determinada com base nas seguintes regras interpretativas:

- RGI 1 (texto da posição 71.16)

- RGI 3 b)

- RGI 6 (texto da subposição 7116.20)

- RGC 1 (texto do item 7116.20.10)

Adicionalmente, foram considerados subsídios extraídos das Notas Explicativas do Sistema Harmonizado (Nesh), aprovadas pelo Decreto nº 435/1992, e atualizadas pela IN RFB nº 1.788/2018.

Análise técnica da classificação

Inicialmente, a autoridade fiscal analisou se as pastilhas PDC poderiam ser classificadas no Capítulo 82, que trata de ferramentas e suas partes. Entretanto, verificou-se que o produto não satisfaz a Nota 1 desse Capítulo, pois esta abrange os “artigos providos de uma parte operante” e não apenas a “parte operante” apresentada isoladamente.

Na ausência de uma posição específica, a classificação deve ser feita conforme a matéria constitutiva do produto. Sendo um artigo composto por diferentes materiais, aplicou-se a RGI 3, que determina que, nesses casos, o produto deve ser classificado pela matéria que lhe confere a característica essencial.

No caso das pastilhas PDC, a autoridade fiscal determinou que a camada de diamante sintético é o que confere ao produto suas características próprias e aplicações específicas, sendo, portanto, a matéria que determina sua característica essencial.

Verificou-se então a possibilidade de classificação no Capítulo 71, que abrange artigos de pedras preciosas ou semipreciosas e semelhantes. A análise da Nota 3 k) desse capítulo confirmou que o produto não está excluído, uma vez que não se trata de artigo guarnecido de pó de diamantes, mas sim de uma pastilha resultante da sinterização do diamante sintético.

Conclusão e código NCM definido

Após análise detalhada, a Receita Federal concluiu que a classificação fiscal de Pastilhas PDC na NCM corresponde ao código 7116.20.10, que se refere a “Obras de pedras preciosas ou semipreciosas, ou de pedras sintéticas ou reconstituídas – De diamantes sintéticos”.

Esta classificação foi determinada pela aplicação das regras interpretativas mencionadas anteriormente e validada pelo Comitê do Centro de Classificação Fiscal de Mercadorias, constituído pela Portaria RFB nº 1.921, de 13 de abril de 2017, em sessão realizada em 5 de abril de 2018.

Implicações práticas para importadores e exportadores

A correta classificação fiscal das pastilhas PDC tem importantes implicações para as empresas que importam ou exportam esses produtos:

- Tributação adequada: A classificação correta determina as alíquotas de impostos aplicáveis, como o Imposto de Importação e o IPI;

- Cumprimento de exigências regulatórias: Alguns produtos podem estar sujeitos a controles específicos dependendo de sua classificação;

- Tratamento em acordos comerciais: A classificação pode influenciar nos benefícios tarifários previstos em acordos comerciais internacionais;

- Estatísticas de comércio exterior: Contribui para a precisão das informações utilizadas em análises econômicas e comerciais.

É importante ressaltar que esta solução de consulta tem efeito vinculante para a administração tributária em relação ao consulente, proporcionando segurança jurídica para as operações comerciais envolvendo as pastilhas PDC.

Para os profissionais que trabalham com comércio exterior e tributação aduaneira, esta solução oferece um valioso precedente para a classificação de produtos semelhantes, facilitando o processo de determinação do código NCM correto e evitando questionamentos por parte da fiscalização.

Acesse informação tributária inteligente em segundos

A TAIS reduz em 73% o tempo de pesquisas sobre classificação fiscal, interpretando normas complexas como a Solução de Consulta 98.156 instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment