Classificação fiscal de micromotores elétricos odontológicos na NCM 8501.31.10

A classificação fiscal de micromotores elétricos odontológicos foi objeto da Solução de Consulta COSIT nº 98.196/2023, que definiu a correta posição desses equipamentos na Nomenclatura Comum do Mercosul. Trata-se de uma orientação técnica importante para importadores, distribuidores e fabricantes de equipamentos odontológicos.

Tipo de norma: Solução de Consulta

Número: 98.196 – COSIT

Data de publicação: 22/08/2023

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

A consulta foi apresentada por uma pessoa jurídica que questionava a correta classificação fiscal de um micromotor elétrico portátil utilizado exclusivamente em procedimentos odontológicos. A dúvida surgiu porque este tipo de equipamento poderia potencialmente ser classificado tanto como um motor elétrico comum (Capítulo 85 da NCM) quanto como um equipamento médico-odontológico (Capítulo 90 da NCM).

A classificação fiscal correta é fundamental para determinar as alíquotas de impostos incidentes na importação e comercialização do produto, bem como para cumprir adequadamente as obrigações acessórias relacionadas ao comércio exterior e mercado interno.

Produto em Análise

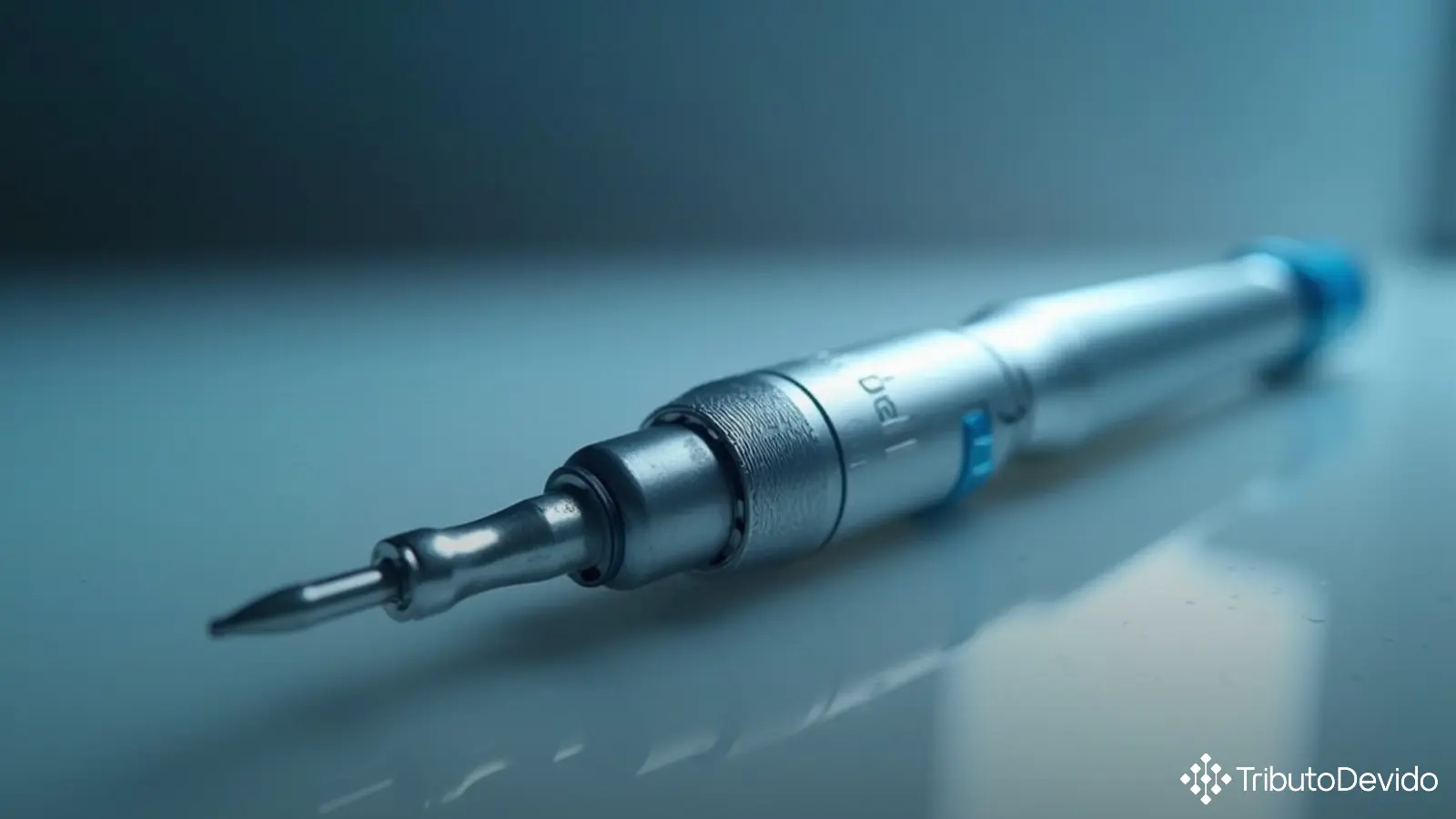

A mercadoria objeto da consulta foi caracterizada como:

- Micromotor elétrico de corrente contínua

- Polifásico

- Potência máxima: 60 W

- Rotação do eixo: de 100 a 40.000 rpm

- Torque máximo: 3 N.cm

- Dimensões: 74 mm de comprimento e 22 mm de diâmetro

- Uso exclusivo na odontologia (remoção de restaurações, odontossecção e extração de dentes)

- Apresentado com anéis de vedação, guarnições do engate e adaptador Borden

- Sem controlador

Este micromotor é essencial para o funcionamento do aparelho dental denominado contra ângulo, utilizado em diversos procedimentos odontológicos.

Fundamentação Legal para Classificação Fiscal

Na análise da classificação fiscal de micromotores elétricos odontológicos, a Receita Federal baseou-se nas seguintes normas:

- Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH)

- Regras Gerais Complementares do Mercosul (RGC/NCM)

- Regra Geral Complementar da Tipi (RGC/Tipi)

- Notas Explicativas do Sistema Harmonizado (Nesh)

- Nomenclatura Comum do Mercosul (NCM/SH) constante da Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272/2021

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158/2022

Análise Técnica da Receita Federal

A análise realizada pela Coordenação-Geral de Tributação seguiu uma estrutura lógica baseada nas Regras Gerais de Interpretação, avaliando inicialmente onde o produto poderia estar classificado:

- Avaliação da Seção XVI – A autoridade fiscal verificou que a mercadoria poderia ser classificada nesta seção, que abrange máquinas, aparelhos e materiais elétricos. No entanto, a Nota 1, “m” desta Seção determina que artigos do Capítulo 90 (instrumentos e aparelhos médico-cirúrgicos) não são compreendidos nela.

- Avaliação do Capítulo 90 – Considerando a pretensão do consulente em classificar o produto na NCM 9018.41.00 (instrumentos e aparelhos para odontologia), foi feita a análise deste capítulo. Entretanto, a Receita Federal entendeu que o micromotor isoladamente não constitui um aparelho médico-cirúrgico completo, mas uma parte deste.

- Aplicação da Nota 2, “a” do Capítulo 90 – Esta nota estabelece que partes e acessórios que consistam em artigos compreendidos em qualquer das posições dos Capítulos 84, 85, 90 ou 91 devem ser classificados nessas posições específicas, independentemente dos aparelhos a que se destinem.

- Retorno à análise da Seção XVI – Com base na nota anterior, a análise voltou-se para o Capítulo 85, especificamente para a posição 85.01, que compreende “Motores e geradores, elétricos, exceto os grupos eletrogêneos”.

As Notas Explicativas do Sistema Harmonizado da posição 85.01 esclarecem que ela compreende “os motores elétricos de quaisquer tipos ou dimensões, desde os pequenos motores de potência reduzida, para instrumentos diversos […] até os motores de grande potência”.

Conclusão da Receita Federal

Aplicando a RGI 1 (texto da posição 85.01), RGI 6 (texto das subposições 8501.3 e 8501.31) e RGC 1 (texto do item 8501.31.10), a Receita Federal determinou que a classificação fiscal de micromotores elétricos odontológicos com as características descritas é:

NCM 8501.31.10 – Motores e geradores, elétricos, exceto os grupos eletrogêneos – Outros motores de corrente contínua; geradores de corrente contínua, exceto os geradores fotovoltaicos – De potência não superior a 750 W – Motores

Essa classificação difere daquela pretendida pelo consulente (9018.41.00), que se refere a instrumentos e aparelhos para odontologia. A razão fundamental para essa diferença é que o micromotor, em si, é uma parte (um motor elétrico) que, quando integrado a outras partes, compõe um equipamento odontológico completo.

Impactos Práticos para o Setor

A correta classificação fiscal de micromotores elétricos odontológicos traz diversas implicações para empresas que atuam neste mercado:

- Tributação diferenciada: As alíquotas de impostos (II, IPI, PIS/COFINS-Importação) podem variar significativamente entre as posições 8501 e 9018 da NCM.

- Controles administrativos: Produtos médico-odontológicos (Capítulo 90) geralmente estão sujeitos a controles específicos da ANVISA, enquanto motores elétricos comuns (Capítulo 85) podem ter requisitos diferentes.

- Acordos comerciais: A NCM é utilizada para determinar preferências tarifárias em acordos internacionais, o que pode impactar custos de importação.

- Documentação aduaneira: A classificação fiscal correta é essencial para a elaboração de documentos de importação e exportação.

Para empresas do setor odontológico, essa decisão significa que, ao importar ou comercializar micromotores elétricos para uso em equipamentos odontológicos, devem utilizar a classificação 8501.31.10 e não a classificação do capítulo de instrumentos médicos (9018).

Análise Comparativa

É importante destacar algumas distinções fundamentais que levaram à classificação adotada:

| Critério | NCM 8501.31.10 (adotada) | NCM 9018.41.00 (pretendida) |

|---|---|---|

| Tipo de mercadoria | Motor elétrico (componente) | Instrumento completo de odontologia |

| Funcionalidade | Fornecer movimento rotativo | Realizar procedimentos odontológicos |

| Especificidade | Componente genérico adaptado | Produto específico para odontologia |

A decisão da Receita Federal reforça o entendimento de que, mesmo quando destinado exclusivamente ao uso odontológico, um motor elétrico mantém sua natureza essencial e deve ser classificado como tal.

Vale mencionar que existe uma exceção prevista na Nota 1, “m” da Seção XVI, que poderia levar à classificação no Capítulo 90. No entanto, a aplicação da Nota 2, “a” do Capítulo 90 redireciona a classificação para a posição que melhor descreve a natureza fundamental do produto (motor elétrico).

Esta Solução de Consulta pode ser consultada na íntegra através do link oficial da Receita Federal.

Considerações Finais

A Solução de Consulta COSIT nº 98.196/2023 estabelece um importante precedente para a classificação fiscal de micromotores elétricos odontológicos, oferecendo segurança jurídica para as operações comerciais envolvendo esses produtos.

Empresas do setor odontológico devem estar atentas a esta classificação, pois ela afeta diretamente o tratamento tributário e os procedimentos aduaneiros relacionados à importação e comercialização desses equipamentos. A utilização da classificação correta é fundamental para evitar autuações fiscais e garantir a conformidade com a legislação tributária brasileira.

Ressalta-se que a classificação fiscal deve sempre considerar as características objetivas e verificáveis do produto, conforme estabelecido pelas Regras Gerais de Interpretação do Sistema Harmonizado, independentemente da aplicação final do produto.

Simplifique a complexidade da classificação fiscal com IA

A TAIS reduz em 73% o tempo de pesquisa sobre classificação fiscal, interpretando instantaneamente soluções de consulta complexas como esta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment