A classificação fiscal de mangueiras para gases medicinais foi objeto de recente pronunciamento pela Receita Federal do Brasil. Através da Solução de Consulta COSIT nº 98.075, publicada em 28 de março de 2024, o Fisco federal estabeleceu o correto enquadramento tributário para tubos flexíveis utilizados na conexão de fontes de gases medicinais a equipamentos médicos.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: 98.075 – COSIT

Data de publicação: 28 de março de 2024

Órgão emissor: Coordenação-Geral de Tributação

Contexto da Consulta

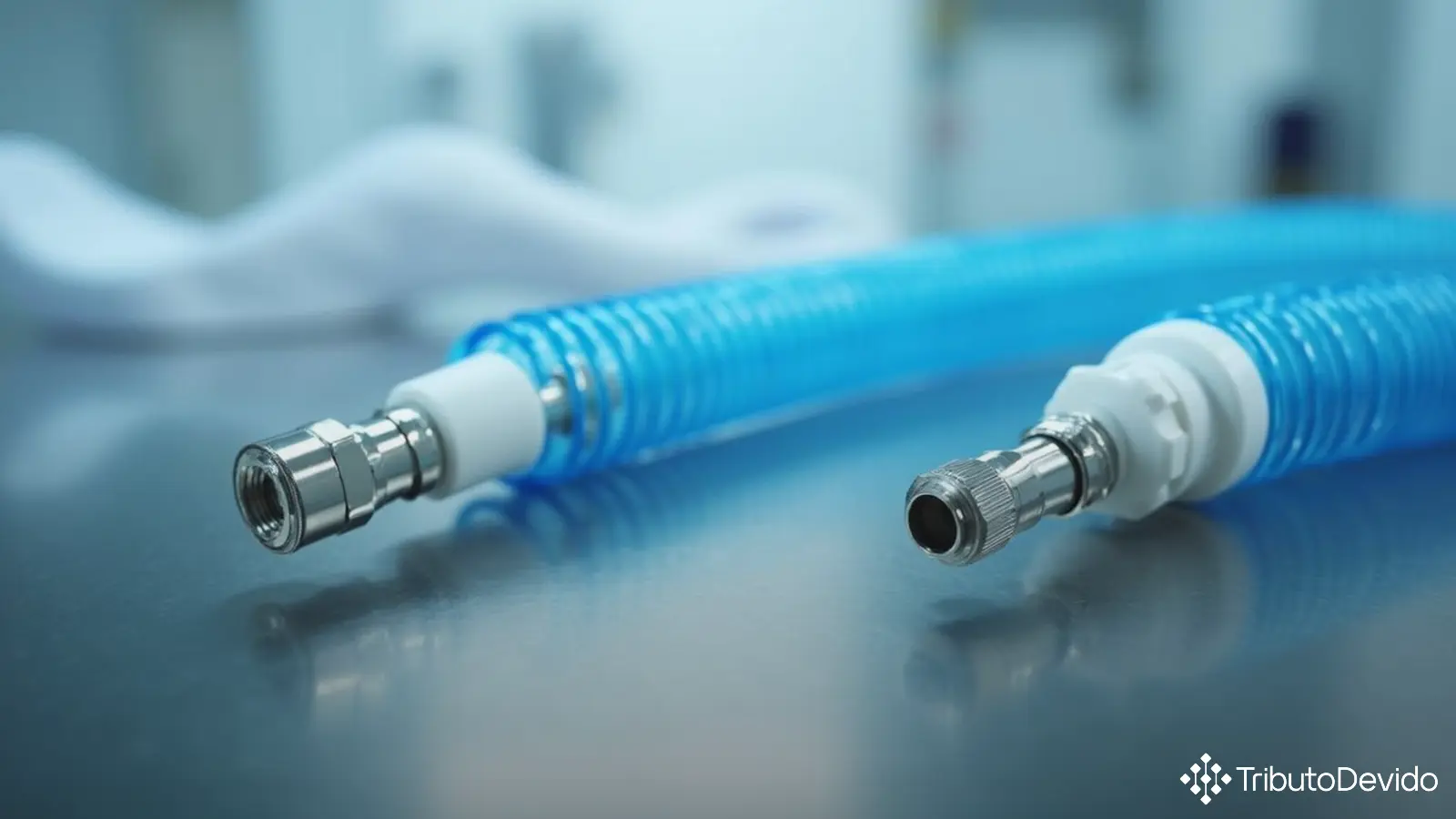

O contribuinte solicitou manifestação da Receita Federal quanto à correta classificação fiscal de mangueiras para gases medicinais na Nomenclatura Comum do Mercosul (NCM). Trata-se especificamente de tubos flexíveis de PVC reforçados com trança espiralada de fios de poliéster, dotados de conectores metálicos nas extremidades.

Estas mangueiras possuem seção transversal circular com diâmetro externo de 12,7 mm e são utilizadas para conectar fontes de gases medicinais (principalmente oxigênio) a equipamentos médicos, suportando pressão máxima de trabalho de 1 MPa. Os produtos são apresentados em diversos comprimentos (0,5 a 100 metros) e cores diferentes que indicam o tipo de gás a ser utilizado.

Na consulta original, o interessado sugeria a classificação da mercadoria na posição 90.19 da NCM, que compreende aparelhos de oxigenoterapia e outros aparelhos de terapia respiratória.

Fundamentação Legal

Para determinar a correta classificação fiscal de mangueiras para gases medicinais, a análise baseou-se nas seguintes normas:

- Regras Gerais para Interpretação do Sistema Harmonizado (RGI 1 e RGI 6)

- Nota 8 do Capítulo 39 da NCM

- Textos das posições e subposições da Nomenclatura Comum do Mercosul

- Notas Explicativas do Sistema Harmonizado (NESH)

- Resolução Gecex nº 272/2021 (TEC)

- Decreto nº 11.158/2022 (TIPI)

Análise e Interpretação

A autoridade fiscal realizou uma análise detalhada das características físicas e funcionais do produto, rejeitando a classificação sugerida pelo consulente. O órgão técnico esclareceu que, embora as mangueiras sejam frequentemente utilizadas no contexto da oxigenoterapia, não podem ser consideradas aparelhos terapêuticos por si mesmas.

Conforme destacado na Solução de Consulta, estas mangueiras funcionam apenas como canais de conexão entre redes de gases hospitalares e equipamentos médicos, sem exercer qualquer função terapêutica ativa. Por esse motivo, não se caracterizam como “aparelhos” na acepção conferida pela Nomenclatura ao longo da Seção XVI e do Capítulo 90.

A autoridade fiscal também não reconheceu o produto como parte específica de aparelhos da posição 90.19, o que levou à necessidade de classificação conforme sua matéria constitutiva predominante.

A classificação fiscal de mangueiras para gases medicinais seguiu então para análise dentro do Capítulo 39, que abrange produtos de plástico. A Nota 8 deste capítulo foi crucial ao definir que o termo “tubos” aplica-se a artigos ocos utilizados para conduzir ou distribuir gases ou líquidos, incluindo expressamente as mangueiras.

Classificação Estabelecida

Após analisar todas as características do produto, a Receita Federal determinou que a correta classificação fiscal de mangueiras para gases medicinais é no código NCM 3917.39.00, que corresponde a “Tubos e seus acessórios, de plástico – Outros tubos – Outros”.

O enquadramento seguiu o seguinte raciocínio sequencial:

- Posição 39.17: Tubos e seus acessórios de plástico

- Subposição de primeiro nível 3917.3: Outros tubos (que não sejam tripas artificiais ou tubos rígidos)

- Subposição de segundo nível 3917.39.00: Outros

As subposições 3917.31.00 (tubos que suportam pressão de pelo menos 27,6 MPa) e 3917.32/33 (tubos não reforçados com outras matérias) foram descartadas porque:

- A mercadoria suporta pressão de apenas 1 MPa, muito abaixo dos 27,6 MPa exigidos para classificação em 3917.31.00

- O tubo de PVC apresenta-se reforçado externamente com matéria têxtil (fios de poliéster), o que impede sua classificação nas subposições 3917.32 e 3917.33.00

Impactos Práticos para Importadores e Fabricantes

Esta Solução de Consulta traz importantes esclarecimentos para empresas que importam, fabricam ou comercializam mangueiras para gases medicinais, impactando diretamente:

- Tributação: A correta classificação fiscal de mangueiras para gases medicinais determina as alíquotas de impostos incidentes nas operações de importação e comercialização, incluindo Imposto de Importação (II), IPI, PIS/COFINS-Importação

- Tratamentos administrativos: Requisitos para importação, como licenciamentos e certificações

- Acordos comerciais: Eventuais benefícios tarifários em importações originárias de países com acordos comerciais específicos

- Controles aduaneiros: Parâmetros para análise de risco nas operações de comércio exterior

- Planejamento tributário: Base para estratégias fiscais legítimas das empresas do setor

Para os fabricantes nacionais, a classificação correta também impacta a tributação doméstica, incluindo o IPI na saída do estabelecimento industrial e potenciais diferenças de tratamento em regimes especiais.

Precedente para Produtos Similares

A decisão estabelece um importante precedente para a classificação de produtos similares, criando segurança jurídica para o mercado. Empresas que trabalham com tubos flexíveis de plástico para aplicações médicas devem avaliar se seus produtos se enquadram nas mesmas características técnicas abordadas nesta Solução de Consulta.

Vale ressaltar que, conforme o artigo 48 da Lei nº 9.430/1996, as Soluções de Consulta possuem efeito vinculante para a administração tributária em relação ao consulente e, quando publicadas, servem como orientação para casos idênticos.

Importadores e fabricantes devem estar atentos aos detalhes técnicos que fundamentaram esta classificação, como:

- Composição do material (plástico com reforço têxtil)

- Capacidade de suportar pressão (inferior a 27,6 MPa)

- Função (condução de gases, sem ação terapêutica própria)

- Acessórios (presença de conectores nas extremidades)

Considerações Finais

A Solução de Consulta COSIT 98.075/2024 representa um importante esclarecimento técnico no campo da classificação fiscal de mangueiras para gases medicinais, demonstrando a complexidade envolvida na determinação do correto código NCM para produtos específicos.

O caso evidencia como características técnicas aparentemente simples (como o tipo de reforço utilizado ou a capacidade de suportar pressão) podem ser determinantes para o enquadramento fiscal de um produto. Também destaca a importância da análise funcional do item, distinguindo entre o que constitui um “aparelho” com função própria e o que representa apenas um acessório ou componente de conexão.

Empresas do setor médico-hospitalar e de gases medicinais devem utilizar esta orientação como referência para classificar corretamente seus produtos, garantindo a conformidade fiscal e evitando questionamentos por parte das autoridades aduaneiras e tributárias.

Simplifique Suas Consultas sobre Classificação Fiscal com IA

A TAIS reduz em 73% o tempo de pesquisas de classificação fiscal, interpretando normas complexas e fornecendo orientações precisas instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment