A classificação fiscal de mancais com rolamentos incorporados foi tema da Solução de Consulta nº 98.379, emitida pela Coordenação-Geral de Tributação (COSIT) da Receita Federal do Brasil. Esta norma esclarece o correto enquadramento destes componentes mecânicos na Nomenclatura Comum do Mercosul (NCM).

- Tipo de norma: Solução de Consulta

- Número/referência: 98.379 – COSIT

- Data de publicação: 20 de setembro de 2019

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

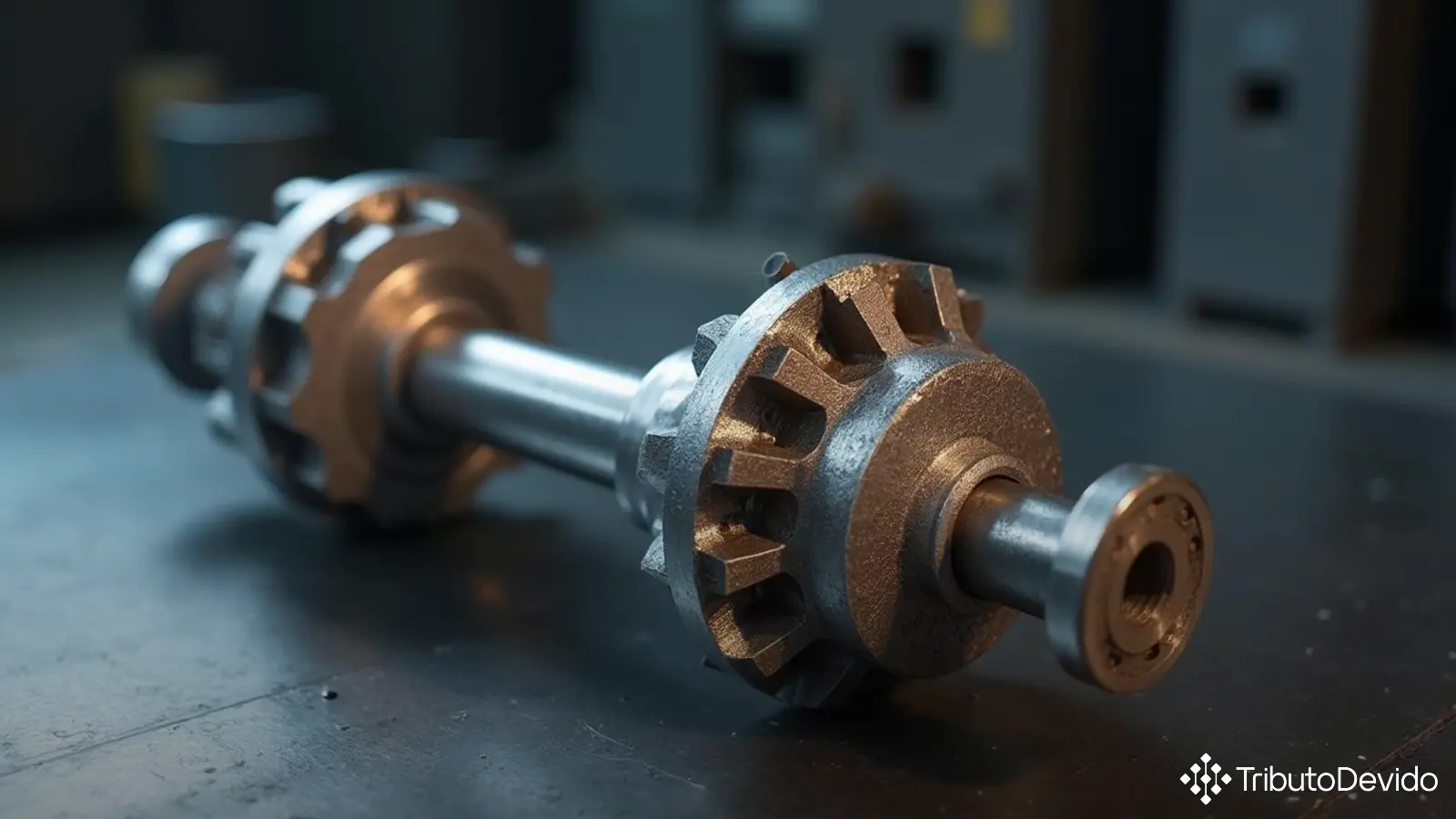

A Solução de Consulta em questão refere-se especificamente à classificação fiscal de um mancal (também conhecido como chumaceira) com rolamentos de esferas incorporados, feito de aço, com altura de 240 mm, largura de 204 mm e peso de 8,6 kg. Este componente é projetado para fixação ao eixo do conjunto de rotores do sistema de separação de grãos e palha de colheitadeiras.

Inicialmente, o consulente buscava classificar o produto na posição 84.33, mais precisamente na subposição 8433.90 (Partes), considerando sua aplicação em máquinas agrícolas. No entanto, a análise técnica da Receita Federal seguiu outro caminho, baseando-se nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH).

Fundamentos para a Classificação

A classificação fiscal de mancais com rolamentos incorporados baseia-se primordialmente nas seguintes referências normativas:

- Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH)

- Regras Gerais Complementares do Mercosul (RGC/NCM)

- Regras Gerais Complementares da TIPI (RGC/TIPI)

- Notas Explicativas do Sistema Harmonizado (NESH)

Conforme explicado na Solução de Consulta, a classificação fiscal de mercadorias obedece à RGI/SH 1, que estabelece que os títulos das Seções, Capítulos e Subcapítulos têm valor apenas indicativo. Para efeitos legais, a classificação é determinada pelos textos das posições e das notas de Seção e Capítulo.

A RGI/SH 6, por sua vez, determina que a classificação nas subposições de uma mesma posição é definida pelos textos dessas subposições, sendo comparáveis apenas subposições do mesmo nível.

Decisão sobre a Classificação Fiscal

A análise da Receita Federal determinou que, por força da Nota 2 da Seção XVI, letra “a”, os artefatos compreendidos em qualquer das posições do Capítulo 84 classificam-se nesta posição específica. Este é exatamente o caso dos mancais, que estão claramente descritos no texto da posição 84.83:

“Árvores de transmissão (incluindo as árvores de cames e virabrequins) e manivelas; mancais (chumaceiras) e ‘bronzes’; engrenagens e rodas de fricção; eixos de esferas ou de roletes; redutores, multiplicadores, caixas de transmissão e variadores de velocidade, incluindo os conversores de torque; volantes e polias, incluindo as polias para cadernais; embreagens e dispositivos de acoplamento, incluindo as juntas de articulação.”

O produto em questão é um mancal, definido tecnicamente como um dispositivo mecânico fixo no qual se apoia um eixo em movimento. Por aplicação da RGI/SH 1, os mancais, mesmo quando possuem rolamentos incorporados, classificam-se na posição 84.83.

Detalhamento da Classificação

As Notas Explicativas do Sistema Harmonizado (NESH) da posição 84.83 trazem esclarecimentos importantes sobre os mancais, descrevendo-os como dispositivos destinados a sustentar e manter as árvores (veios), compostos geralmente por duas peças que formam um colar onde se aloja o “bronze” ou o rolamento.

Um ponto crucial destacado nas NESH é que “os rolamentos (de esfera, de agulhas, etc.) montados em mancais (chumaceiras) seguem o regime destes”. Isso significa que, quando um rolamento está incorporado ao mancal, o conjunto todo segue a classificação do mancal, e não do rolamento isoladamente (que seria classificado na posição 84.82).

Aplicando-se a RGI/SH 6, o produto específico sob consulta classifica-se na subposição de primeiro nível 8483.20 (Mancais com rolamentos incorporados), resultando no código NCM completo 8483.20.00.

Impactos Práticos da Classificação

A correta classificação fiscal de mancais com rolamentos incorporados tem impactos significativos para importadores, exportadores e fabricantes destes componentes mecânicos:

- Tributação adequada: A classificação determina as alíquotas de impostos aplicáveis, como Imposto de Importação (II), IPI, PIS/COFINS-Importação, entre outros

- Controles administrativos: Alguns NCMs estão sujeitos a tratamentos administrativos específicos, como licenciamento de importação

- Benefícios fiscais: Determinadas classificações podem estar contempladas em regimes especiais ou acordos comerciais

- Estatísticas comerciais: A classificação correta permite o adequado mapeamento das operações de comércio exterior

Para empresas que trabalham com estes componentes, especialmente fabricantes de maquinário agrícola, esta Solução de Consulta oferece importante orientação para evitar questionamentos fiscais e possíveis penalidades por classificação incorreta.

Análise Comparativa

É interessante notar que o consulente inicialmente buscava classificar o produto como parte de máquina agrícola (posição 84.33, subposição 8433.90), o que poderia resultar em tratamento tributário diferente. No entanto, a Receita Federal aplicou corretamente a Nota 2 da Seção XVI, que estabelece uma hierarquia para classificação de partes de máquinas.

Conforme essa nota, as partes que constituam artefatos compreendidos em qualquer posição dos Capítulos 84 ou 85 classificam-se nessas posições específicas, independentemente da máquina a que se destinem. Como os mancais estão expressamente mencionados na posição 84.83, devem ser classificados nesta posição, e não como parte da máquina onde serão utilizados.

Esta orientação da Receita Federal reforça o princípio da especificidade na classificação fiscal de mancais com rolamentos incorporados e outros componentes mecânicos similares, prevalecendo a descrição específica do produto sobre sua aplicação final.

Considerações Finais

A Solução de Consulta nº 98.379 oferece importante orientação para empresas que fabricam, importam ou comercializam mancais com rolamentos incorporados, estabelecendo com clareza o enquadramento correto destes produtos no código NCM 8483.20.00.

Vale ressaltar que, conforme o art. 28 da Instrução Normativa RFB nº 1.464/2014, as Soluções de Consulta Cosit têm efeito vinculante no âmbito da Secretaria da Receita Federal do Brasil e respaldam o sujeito passivo que as aplicar, independentemente de ser o consulente, desde que se enquadre na hipótese por ela abrangida.

Portanto, empresas que trabalham com estes componentes mecânicos podem utilizar este entendimento como base segura para suas operações fiscais e aduaneiras, garantindo conformidade com a legislação e evitando questionamentos por parte das autoridades fiscais. A consulta também pode ser acessada diretamente no site da Receita Federal.

Simplifique suas Classificações Fiscais com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com classificações fiscais complexas, interpretando instantaneamente normas e soluções de consulta da Receita Federal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment