A classificação fiscal de lâmina de PU para fabricação de calçados foi definida pela Receita Federal como NCM 3920.99.90, conforme Solução de Consulta. Esta orientação é fundamental para empresas do setor calçadista que utilizam estes materiais em seus processos produtivos.

Tipo de norma: Solução de Consulta

Número: 98097

Data de publicação: 29/06/2015

Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Contexto da classificação fiscal

A classificação de mercadorias no Sistema Harmonizado (SH) e na Nomenclatura Comum do Mercosul (NCM) representa um desafio constante para importadores, exportadores e fabricantes. A correta identificação do código fiscal impacta diretamente na tributação aplicável e nas operações comerciais internacionais.

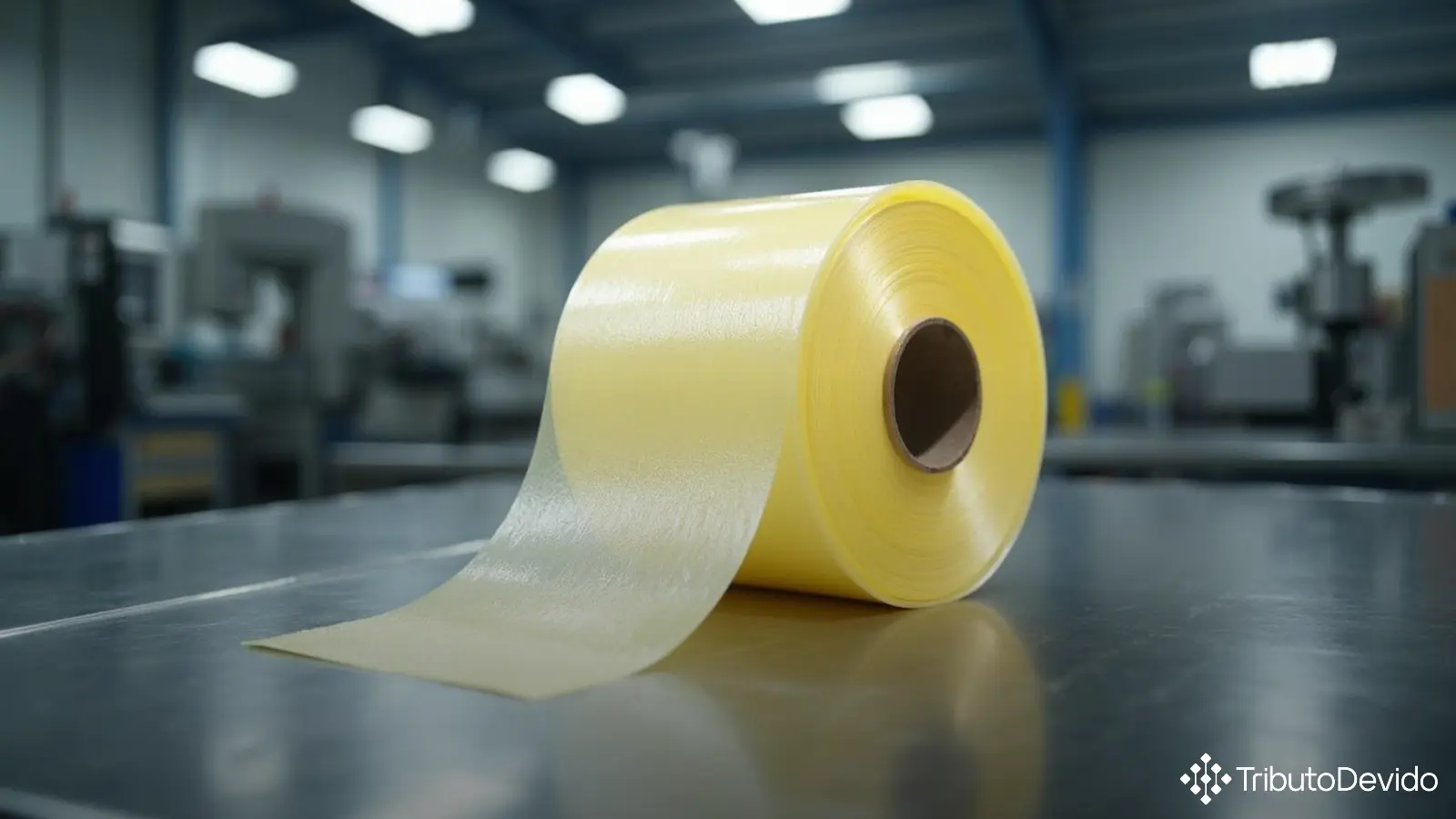

No caso específico, a classificação abordada refere-se a um material amplamente utilizado na indústria calçadista – uma lâmina de plástico de poliuretano (PU) com características específicas destinada à confecção de cabedais para calçados.

Características do produto classificado

O material objeto da classificação apresenta as seguintes especificações técnicas:

- Lâmina de plástico (PU) não alveolar

- Aplicação de filme termoplástico “hot melt” em uma das faces

- Não reforçada nem estratificada

- Não associada de forma semelhante a outras matérias

- Sem suporte

- Espessura de 0,35 mm

- Largura de 1,37 m

- Gramatura de 280 g/m²

- Apresentada em rolos

- Finalidade: fabricação de cabedais para calçados

- Designação comercial: “laminado de poliuretano termoplástico”

Fundamentos legais da classificação

A classificação fiscal de lâmina de PU para fabricação de calçados foi determinada com base nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI) e na Regra Geral Complementar (RGC), especificamente:

- RGI-1: Aplicação do texto da posição 39.20 – “Outras chapas, folhas, películas, tiras e lâminas, de plástico não alveolar, não reforçadas nem estratificadas, nem associadas de forma semelhante a outras matérias, sem suporte”

- RGI-6: Aplicação do texto da subposição 3920.9 (“De outros plásticos”) e 3920.99 (“Outros”)

- RGC-1: Aplicação do texto do item 3920.99.90 (“Outros”)

Estas regras estão previstas na Nomenclatura Comum do Mercosul (NCM) constante da Tarifa Externa Comum (TEC), aprovada pela Resolução Camex nº 94, de 2011, e da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 7.660, de 2011, com suas respectivas alterações posteriores.

Por que a classificação na posição 39.20?

O produto em análise se enquadra perfeitamente na descrição da posição 39.20 do Sistema Harmonizado por ser:

- Uma lâmina de plástico (especificamente de poliuretano)

- Não alveolar (ou seja, não possui estrutura celular ou porosa)

- Não reforçada nem estratificada com outros materiais

- Não associada a outras matérias de forma semelhante

- Sem suporte

Dentro desta posição, as subposições 3920.9 e 3920.99 contemplam os produtos fabricados com plásticos diferentes daqueles especificados nas subposições anteriores, como o poliuretano (PU) utilizado na fabricação do laminado em questão.

Impactos práticos da classificação

A correta classificação fiscal de lâmina de PU para fabricação de calçados traz diversas implicações práticas para as empresas do setor:

- Tributação adequada: Cada código NCM possui alíquotas específicas de impostos como II, IPI, PIS/COFINS-Importação

- Tratamentos administrativos: Possíveis licenciamentos, certificações ou controles específicos exigidos para o desembaraço

- Acordos comerciais: Eventual aplicação de preferências tarifárias em acordos internacionais

- Estatísticas comerciais: Impacto nos dados de importação e exportação do setor

- Segurança jurídica: Prevenção de autuações fiscais por classificação incorreta

Para as empresas fabricantes de calçados que importam ou adquirem no mercado nacional este tipo de material, é fundamental observar a classificação correta para evitar contingências fiscais e assegurar o correto tratamento tributário em toda a cadeia produtiva.

Orientações para empresas do setor calçadista

Com base nesta classificação oficializada pela Receita Federal, recomenda-se às empresas que:

- Revisem a classificação fiscal utilizada para materiais semelhantes

- Verifiquem se há créditos tributários a recuperar por eventual classificação incorreta anterior

- Atualizem os sistemas de gestão e documentos de importação com o código correto

- Mantenham laudos técnicos e documentação que comprove as características do material

- Consultem especialistas em caso de dúvidas sobre materiais com composições ou finalidades diferentes

É importante destacar que mesmo pequenas variações nas características do material podem levar a classificações fiscais distintas. Por exemplo, caso o laminado possua estrutura alveolar, reforço com outros materiais ou aplicação de suporte, a classificação poderia ser diferente da indicada na Solução de Consulta.

Materiais semelhantes, porém fabricados com outros tipos de plásticos como PVC, poliéster ou poliamidas, também teriam classificação específica nas subposições correspondentes dentro da posição 39.20.

Conclusão

A Solução de Consulta analisada estabelece claramente a classificação fiscal de lâmina de PU para fabricação de calçados no código NCM 3920.99.90, oferecendo segurança jurídica para as operações das empresas do setor calçadista que utilizam este tipo de material.

A correta aplicação desta classificação é fundamental não apenas para o cumprimento da legislação tributária, mas também para a gestão estratégica dos custos e para o planejamento adequado das operações comerciais nacionais e internacionais.

Para empresas que trabalham com materiais similares, mas com características diferentes, recomenda-se uma análise detalhada das especificações técnicas e, quando necessário, a solicitação de uma consulta formal à Receita Federal para garantir o enquadramento correto.

Simplifique suas classificações fiscais com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto em classificações fiscais complexas, oferecendo orientações precisas sobre o enquadramento correto de mercadorias no NCM.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment