A classificação fiscal de isoladores elétricos de cerâmica foi tema da recente Solução de Consulta nº 98.005 – COSIT, publicada em 25 de janeiro de 2023. O documento traz importante orientação para importadores e fabricantes destes componentes essenciais para sistemas elétricos, esclarecendo o correto enquadramento na Nomenclatura Comum do Mercosul (NCM).

Identificação da Norma

Tipo de norma: Solução de Consulta

Número: 98.005 – COSIT

Data de publicação: 25 de janeiro de 2023

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

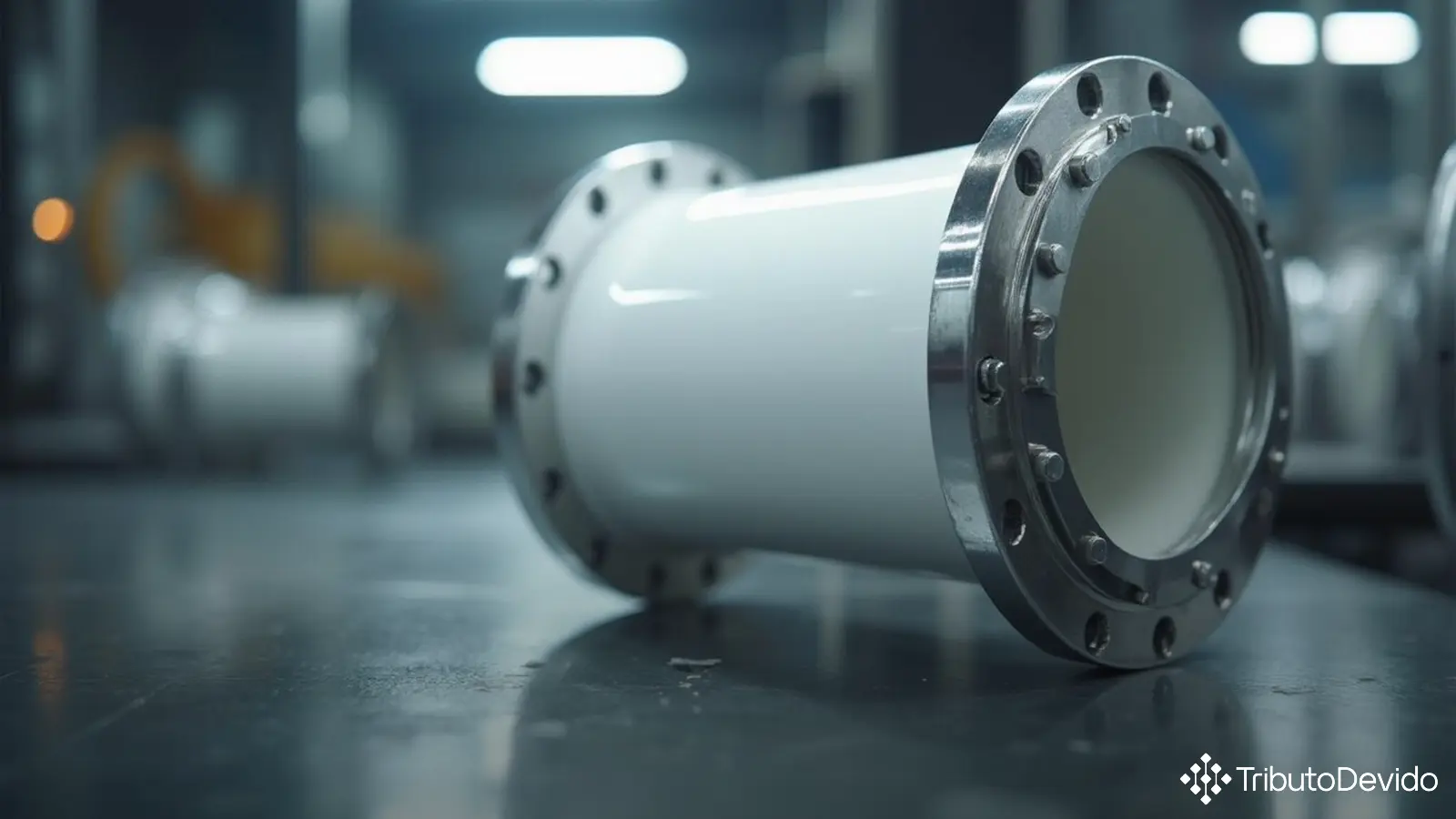

A consulta foi apresentada à Receita Federal para determinar a correta classificação fiscal de um produto específico: isoladores elétricos ocos, com corpo de cerâmica (porcelana), fixados com cimento em flanges de alumínio/aço e com selagem em silicone. Estes isoladores são utilizados em sistemas elétricos para isolar partes com diferentes potenciais elétricos e fornecer sustentação mecânica aos componentes.

A mercadoria objeto da consulta possui características técnicas bem definidas: altura variando entre 810mm e 4.736mm, diâmetro interno de 100mm a 320mm e peso entre 58kg e 835kg. A definição precisa dessas especificações é fundamental para a correta classificação fiscal de isoladores elétricos de cerâmica na estrutura da NCM.

Fundamentos da Decisão

A análise conduzida pela Receita Federal partiu das Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH), que estabelecem os métodos sistemáticos para classificação de mercadorias. No caso específico dos isoladores elétricos, a autoridade fiscal destacou um ponto crucial: embora o material constitutivo seja cerâmico (porcelana), a Nota 2, alínea “f”, do Capítulo 69 da NCM expressamente exclui os isoladores elétricos deste capítulo, indicando sua classificação na posição 85.46.

De acordo com as Notas Explicativas do Sistema Harmonizado (Nesh), os isoladores são dispositivos com dupla função:

- Fixar, sustentar ou guiar condutores elétricos;

- Isolar esses condutores uns dos outros e da terra.

As Nesh detalham ainda que as características dos isoladores variam conforme as condições elétricas, térmicas ou mecânicas em que devem funcionar, existindo correlação entre suas dimensões e a tensão do circuito. Os isoladores podem ser fabricados de diversas matérias isolantes, sendo a cerâmica (porcelana) uma das mais utilizadas.

Classificação Definida

Com base na RGI 1 (aplicação do texto da posição 85.46 e da Nota 2, “f”, do Capítulo 69) e na RGI 6 (texto da subposição 8546.20), a autoridade fiscal concluiu que a classificação fiscal de isoladores elétricos de cerâmica como os descritos na consulta deve ser realizada no código NCM 8546.20.00.

A posição 85.46 compreende “Isoladores elétricos de qualquer matéria” e se desdobra nas seguintes subposições:

- 8546.10.00 – De vidro

- 8546.20.00 – De cerâmica

- 8546.90.00 – Outros

Portanto, sendo o isolador elétrico oco fabricado em porcelana (cerâmica), sua classificação recai naturalmente na subposição 8546.20.00, sem necessidade de análise adicional, já que não há desdobramentos regionais posteriores desta subposição.

Implicações Práticas da Classificação

A correta classificação fiscal de isoladores elétricos de cerâmica traz diversas implicações práticas para importadores, exportadores e fabricantes destes produtos:

- Tributação adequada: A classificação determina as alíquotas de impostos aplicáveis, como Imposto de Importação, IPI, PIS/COFINS-Importação.

- Tratamentos administrativos: Define requisitos de licenciamento, certificações e outros controles administrativos.

- Estatísticas comerciais: Permite o correto registro nas estatísticas de comércio exterior.

- Segurança jurídica: Evita questionamentos fiscais e possíveis penalidades.

Para empresas que trabalham com materiais elétricos, componentes ou sistemas com isoladores de cerâmica, esta Solução de Consulta fornece segurança jurídica na operação com estes produtos, estabelecendo um precedente administrativo para situações similares.

Fundamentação Legal da Decisão

A decisão se fundamentou nos seguintes dispositivos legais:

- RGI 1 (Nota 2, “f”, do Capítulo 69) e RGI 6 da NCM/SH;

- Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272/2021;

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158/2022;

- Notas Explicativas do Sistema Harmonizado (Nesh), aprovadas pelo Decreto nº 435/1992 e atualizadas pelas IN RFB nº 1.788/2018 e 2.052/2021.

É importante destacar que a Instrução Normativa RFB nº 2.057/2021 rege os processos administrativos de consulta sobre classificação fiscal de isoladores elétricos de cerâmica e outros produtos no âmbito da Secretaria da Receita Federal do Brasil.

Esta Solução de Consulta pode ser consultada integralmente no site da Receita Federal, sendo vinculante para toda a Administração Tributária Federal em relação ao consulente.

Considerações Finais

A Solução de Consulta nº 98.005 – COSIT representa um importante precedente administrativo para a classificação fiscal de isoladores elétricos de cerâmica, fornecendo clareza e segurança jurídica para os agentes do setor elétrico e de materiais isolantes.

Destaca-se que, embora o material constitutivo do produto seja cerâmico, a classificação não segue a regra geral de classificação por matéria constitutiva, mas sim a função específica do produto como isolador elétrico, conforme expressamente previsto nas notas explicativas da NCM.

As empresas que importam, exportam ou comercializam isoladores elétricos de porcelana com características semelhantes às descritas na consulta devem adotar o código NCM 8546.20.00, garantindo o correto cumprimento das obrigações tributárias e aduaneiras relacionadas a estes produtos.

Otimize sua Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa e classificação fiscal, interpretando normas complexas de NCM instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment