A classificação fiscal de grama sintética na NCM foi objeto da Solução de Consulta nº 98.189, publicada pela Coordenação-Geral de Tributação (Cosit) da Receita Federal do Brasil em 16 de maio de 2019. Esta decisão estabelece importantes critérios para a correta classificação desse produto, comumente utilizado em campos esportivos, jardins e áreas de lazer.

Identificação da Mercadoria

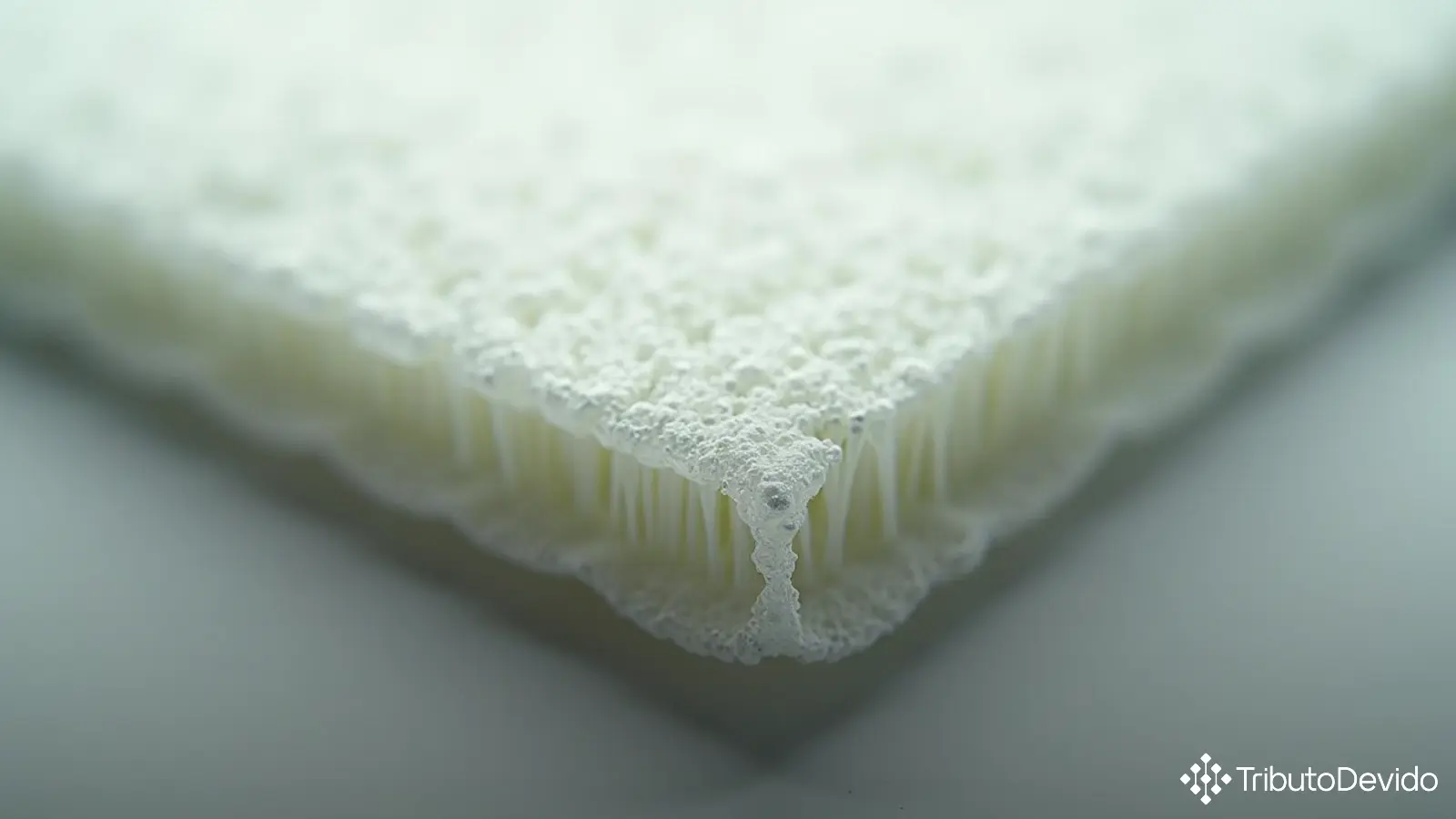

De acordo com a solução de consulta, o produto analisado consiste em um revestimento para pisos (pavimentos) de matérias têxteis, formado por fios de polietileno, inseridos por processo de tufagem em duas telas, primária e secundária, ambas de polipropileno, e com fixação dos fios nessas telas, aplicando uma base de látex (copolímero de estireno-butadieno SBR), comercialmente conhecido como grama sintética.

A estrutura do produto é composta por:

- Fio de grama: fios de polietileno obtidos pelo processo de extrusão, que são inseridos na tela através de uma agulha (processo de tufagem) e posteriormente cortados para dar forma ao pelo da grama;

- Tela primária: tecido de polipropileno de malha com 96 de urdume e 54 de trama de fios por 10 cm;

- Tela secundária: tecido de polipropileno em tela com 65 de urdume e 20 de trama de fios por 10 cm;

- Base: mistura feita à base de látex (copolímero de estireno-butadieno SBR) aplicada para fixar os fios às telas.

Fundamentação Legal para a Classificação

A classificação fiscal de grama sintética na NCM segue os princípios estabelecidos nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH), nas Regras Gerais Complementares do Mercosul (RGC/NCM) e, subsidiariamente, nas Notas Explicativas do Sistema Harmonizado (Nesh).

Para determinar o código correto, a Receita Federal baseou-se principalmente na RGI-1, que estabelece que a classificação é determinada pelos textos das posições e das Notas de Seção e Capítulo, e na RGI-6, que orienta a classificação nas subposições.

A análise técnica identificou que o produto em questão se enquadra na Seção XI da NCM, que trata de matérias têxteis e suas obras, já que é composto por duas telas onde são inseridos fios pelo método de tufagem.

Classificação como Matéria Têxtil x Material Plástico

Um ponto crucial na classificação fiscal de grama sintética na NCM foi a determinação de que o produto deve ser considerado uma matéria têxtil e não um produto plástico, como pretendia o contribuinte.

A Receita Federal destacou que, de acordo com a Nota 1 do Capítulo 54 da NCM, os materiais que compõem o produto (fios de polietileno e telas de polipropileno) são classificados como matérias têxteis sintéticas. Além disso, os monofilamentos de polietileno utilizados no produto têm largura inferior a 1 mm (0,7 mm e 0,8 mm), o que os mantém dentro dos limites para serem classificados como matéria têxtil, conforme a Nota 1 da Seção XI, alínea g.

Outro fator determinante foi a Nota 2, alínea “p” do Capítulo 39, que exclui do capítulo de plásticos os produtos da Seção XI (matérias têxteis e suas obras), impedindo assim a classificação pretendida pelo contribuinte na posição 39.18 (revestimentos de pisos de plástico).

Enquadramento na Posição 57.03

Com base na definição da Nota 1 do Capítulo 57, que explica o conceito de revestimentos para pisos de matéria têxtil, e aplicando a RGI-1, a Receita Federal concluiu que o produto deve ser classificado na posição 57.03, que engloba “Tapetes e outros revestimentos para pisos (pavimentos), de matérias têxteis, tufados, mesmo confeccionados”.

Dentro dessa posição, seguindo a RGI-6, a subposição aplicável é a 5703.30 – “De outras matérias têxteis sintéticas ou de matérias têxteis artificiais”, por se tratar de um produto de matéria têxtil sintética.

Como essa subposição não possui desdobramentos regionais, o código NCM completo para o produto é 5703.30.00.

Impactos Práticos da Classificação

A correta classificação fiscal de grama sintética na NCM tem implicações significativas para os importadores, fabricantes e comerciantes desse produto. Entre os principais impactos, destacam-se:

- Determinação das alíquotas de impostos aplicáveis (II, IPI, PIS/COFINS-Importação);

- Aplicação de medidas de defesa comercial, como direitos antidumping;

- Cumprimento de regulamentações técnicas específicas;

- Tratamento em acordos comerciais internacionais;

- Uso de benefícios fiscais específicos para o setor têxtil.

É importante ressaltar que a classificação na posição 57.03 (revestimentos têxteis) em vez da posição 39.18 (revestimentos plásticos) pode resultar em diferentes tratamentos tributários, o que explica a relevância dessa decisão para o setor.

Critérios Técnicos Determinantes

A análise técnica que fundamentou a classificação fiscal de grama sintética na NCM considerou diversos aspectos do produto:

- O processo de fabricação (tufagem);

- A composição dos materiais (polietileno e polipropileno);

- A estrutura física (fios inseridos em telas têxteis);

- A largura dos monofilamentos (inferior a 1 mm);

- A finalidade do produto (revestimento para pisos).

Esse caso exemplifica como a classificação fiscal na NCM vai além da simples identificação do material predominante, exigindo uma análise técnica detalhada das características e do processo de fabricação do produto.

Considerações Finais

A Solução de Consulta nº 98.189 da Cosit estabelece um importante precedente para a classificação fiscal de grama sintética na NCM e produtos similares. Ela demonstra a complexidade envolvida na correta classificação fiscal de mercadorias e a importância de uma análise técnica detalhada, baseada nas Regras Gerais de Interpretação e nas Notas Explicativas do Sistema Harmonizado.

Para os contribuintes que importam, fabricam ou comercializam grama sintética e produtos semelhantes, essa decisão oferece segurança jurídica quanto ao tratamento tributário aplicável, desde que os produtos atendam às características técnicas descritas na solução de consulta.

É fundamental, portanto, que os profissionais responsáveis pela classificação fiscal estejam atentos aos detalhes técnicos dos produtos e às regras de classificação estabelecidas na legislação, a fim de evitar questionamentos por parte da fiscalização e garantir o correto cumprimento das obrigações tributárias.

Consulte o texto integral da Solução de Consulta nº 98.189 no site da Receita Federal para mais detalhes sobre esta classificação.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas de classificação fiscal instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment