A classificação fiscal de filtros para piscinas foi objeto de recente análise pela Receita Federal do Brasil, que publicou a Solução de Consulta COSIT nº 98.122, de 15 de maio de 2023. O documento esclarece a correta classificação fiscal de conjuntos compostos por motobomba e filtro para piscinas na Nomenclatura Comum do Mercosul (NCM).

Tipo de norma: Solução de Consulta

Número/referência: 98.122 – COSIT

Data de publicação: 15 de maio de 2023

Órgão emissor: Coordenação-Geral de Tributação

Contexto da Consulta

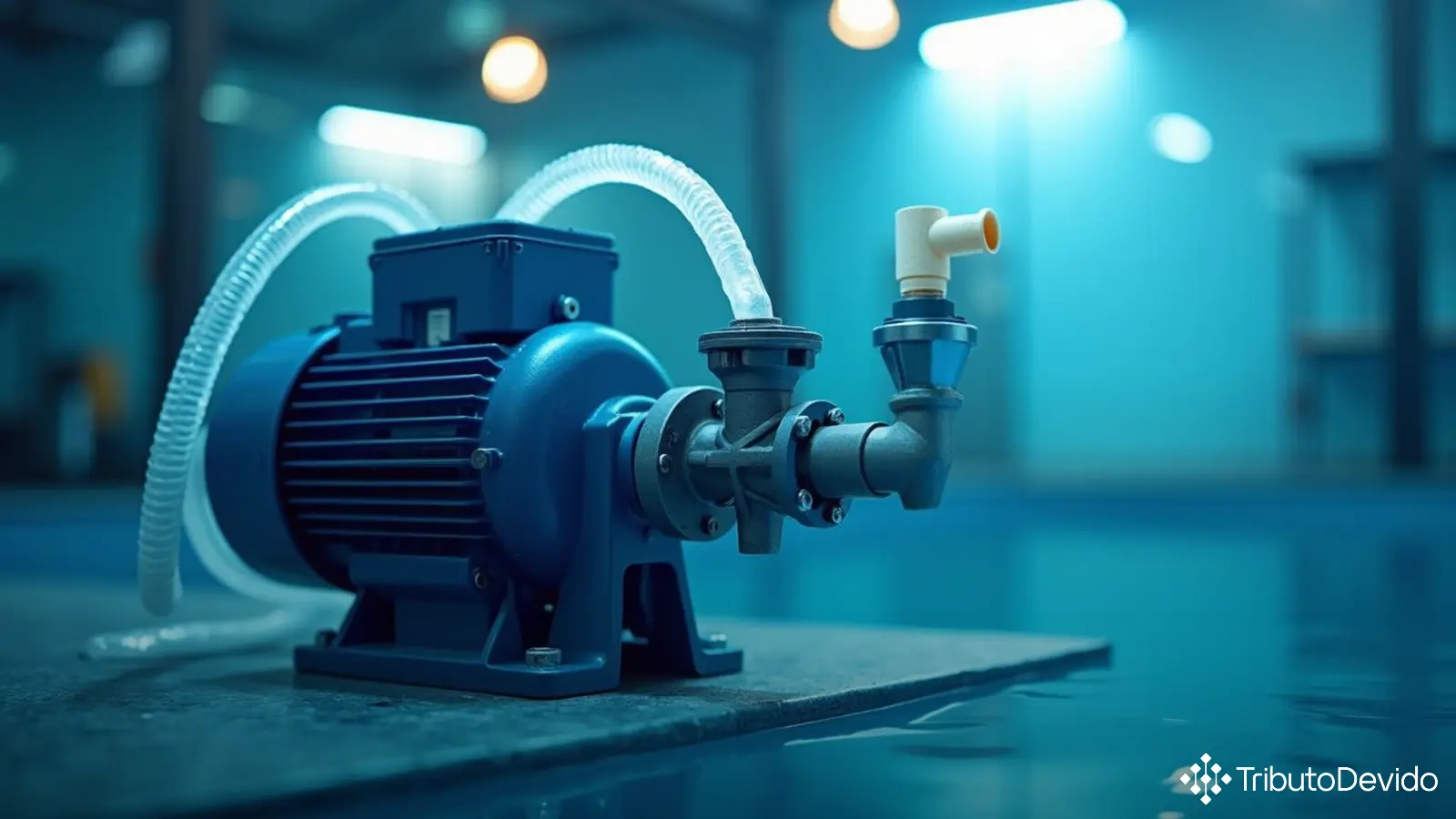

A consulta analisou a classificação fiscal de um conjunto específico de equipamentos para piscina, composto por motobomba e filtro (sem o elemento filtrante), com válvula, interligados por um tubo com conexão plástica. O conjunto é acondicionado em caixa de papelão junto com adesivo e manual, sendo destinado à filtragem e circulação de água em piscinas.

O questionamento central era determinar se este conjunto deveria ser classificado como um aparelho para filtragem de água, mesmo sem a presença do elemento filtrante (areia de sílica), que deve ser adicionado pelo usuário antes do primeiro uso.

Características do Produto

O produto analisado possui as seguintes características:

- Motobomba com pré-filtro para retenção de partículas maiores como folhas e gravetos

- Filtro constituído de material injetado (sem o elemento filtrante)

- Válvula com seis modos de operação: filtrar, retrolavar, pré-filtrar, drenar, recircular e fechado

- Tubo flexível e conexão plástica para interligação dos componentes

A válvula direciona o fluxo da água para diferentes orifícios dependendo do modo selecionado, permitindo tanto a filtragem da água quanto sua circulação para misturar produtos químicos, além de operações de limpeza e manutenção do sistema.

Fundamentos da Decisão

A Receita Federal analisou o produto com base nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI) e nas Notas Explicativas do Sistema Harmonizado (Nesh). Foram aplicados especificamente:

- RGI 1: análise dos textos das posições e das Notas de Seção e de Capítulo

- Notas 4 e 5 da Seção XVI: referentes a máquinas constituídas por elementos distintos que desempenham conjuntamente uma função determinada

- RGI 2 a): sobre artigos incompletos que apresentam as características essenciais do artigo completo

- RGI 6: para classificação nas subposições

Um ponto crucial na análise foi determinar se o filtro sem o elemento filtrante poderia ser classificado como um aparelho para filtrar. A Receita Federal concluiu que o produto possui características específicas de um aparelho de filtragem, apresentando, além do tanque (carcaça), todos os componentes necessários para a filtragem da água de piscina, tais como difusor, tubo distribuidor, distribuidor e crepina.

Classificação Definida

Com base nesta análise, a Receita Federal classificou o conjunto no código NCM 8421.21.00 – “Centrifugadores, incluindo os secadores centrífugos; aparelhos para filtrar ou depurar líquidos ou gases – Aparelhos para filtrar ou depurar líquidos – Para filtrar ou depurar água”.

O enquadramento seguiu este caminho:

- Posição 84.21: Centrifugadores, incluindo os secadores centrífugos; aparelhos para filtrar ou depurar líquidos ou gases

- Subposição de primeiro nível 8421.2: Aparelhos para filtrar ou depurar líquidos

- Subposição de segundo nível 8421.21.00: Para filtrar ou depurar água

A decisão foi amparada pelo entendimento de que o conjunto constitui uma unidade funcional, conforme a Nota 4 da Seção XVI, uma vez que seus elementos distintos são concebidos para executar conjuntamente a função de filtragem de água.

Análise Da Aplicação Da RGI 2 a)

Um aspecto importante da decisão foi a aplicação da RGI 2 a), que estabelece que qualquer referência a um artigo em determinada posição abrange esse artigo mesmo incompleto, desde que apresente as características essenciais do artigo completo.

No caso em questão, embora o filtro não contenha o elemento filtrante (areia de sílica), ele possui todas as demais características essenciais de um aparelho para filtragem de água, justificando sua classificação como tal.

Este entendimento difere de situações em que um recipiente simples sem características específicas é destinado a receber posteriormente um material filtrante. As Nesh da posição 84.21 excluem expressamente “os recipientes, sem características específicas, que se destinem a serem posteriormente guarnecidos de camadas de produtos filtrantes”.

Impactos Práticos

Esta Solução de Consulta traz importantes implicações para importadores, fabricantes e comerciantes de equipamentos para piscinas:

- Definição clara sobre a classificação fiscal de filtros para piscinas incompletos (sem elemento filtrante)

- Orientação para o correto preenchimento de documentos fiscais e declarações de importação

- Base para determinar as alíquotas de tributos federais incidentes sobre estes produtos

- Parâmetro para classificação de produtos similares no mercado

A classificação na posição 8421.21.00 impacta diretamente a tributação do produto, incluindo o Imposto sobre Produtos Industrializados (IPI), o Imposto de Importação (II), além de PIS/PASEP-Importação e COFINS-Importação, no caso de mercadorias importadas.

Considerações Finais

A Solução de Consulta COSIT nº 98.122 representa um importante precedente para a classificação fiscal de filtros para piscinas e equipamentos semelhantes, estabelecendo critérios objetivos para sua classificação na NCM.

Esta decisão reforça o entendimento de que conjuntos formados por diferentes elementos (motobomba, filtro e válvula), quando concebidos para desempenhar conjuntamente uma função específica, devem ser classificados como uma unidade funcional na posição correspondente à sua função principal.

Empresas do setor devem observar este precedente ao classificar seus produtos, evitando questionamentos fiscais e possíveis penalidades por classificação incorreta. Para produtos com configurações diferentes do analisado, é recomendável avaliar cuidadosamente suas características específicas antes de definir a classificação fiscal.

A íntegra da Solução de Consulta nº 98.122 está disponível no site da Receita Federal para consulta.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas de classificação fiscal instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment