A classificação fiscal de fechos de plástico para janelas foi definida pela Receita Federal do Brasil (RFB) através da Solução de Consulta Cosit nº 98.366, publicada em 28 de setembro de 2021. Esta norma esclarece o correto enquadramento tributário desse produto na Nomenclatura Comum do Mercosul (NCM) e na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI).

Detalhamento da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número/referência: 98.366 – Cosit

- Data de publicação: 28 de setembro de 2021

- Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Introdução

A Solução de Consulta nº 98.366 responde a um questionamento específico sobre a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) para fechos de plástico (poliamida) utilizados para travar janelas de correr, comercialmente denominados “fecho caracol” ou “fecho crescente”. Esta classificação tem impacto direto nas alíquotas tributárias aplicáveis ao produto, especialmente para fins de Imposto sobre Produtos Industrializados (IPI) e tributos de comércio exterior.

Contexto da Consulta

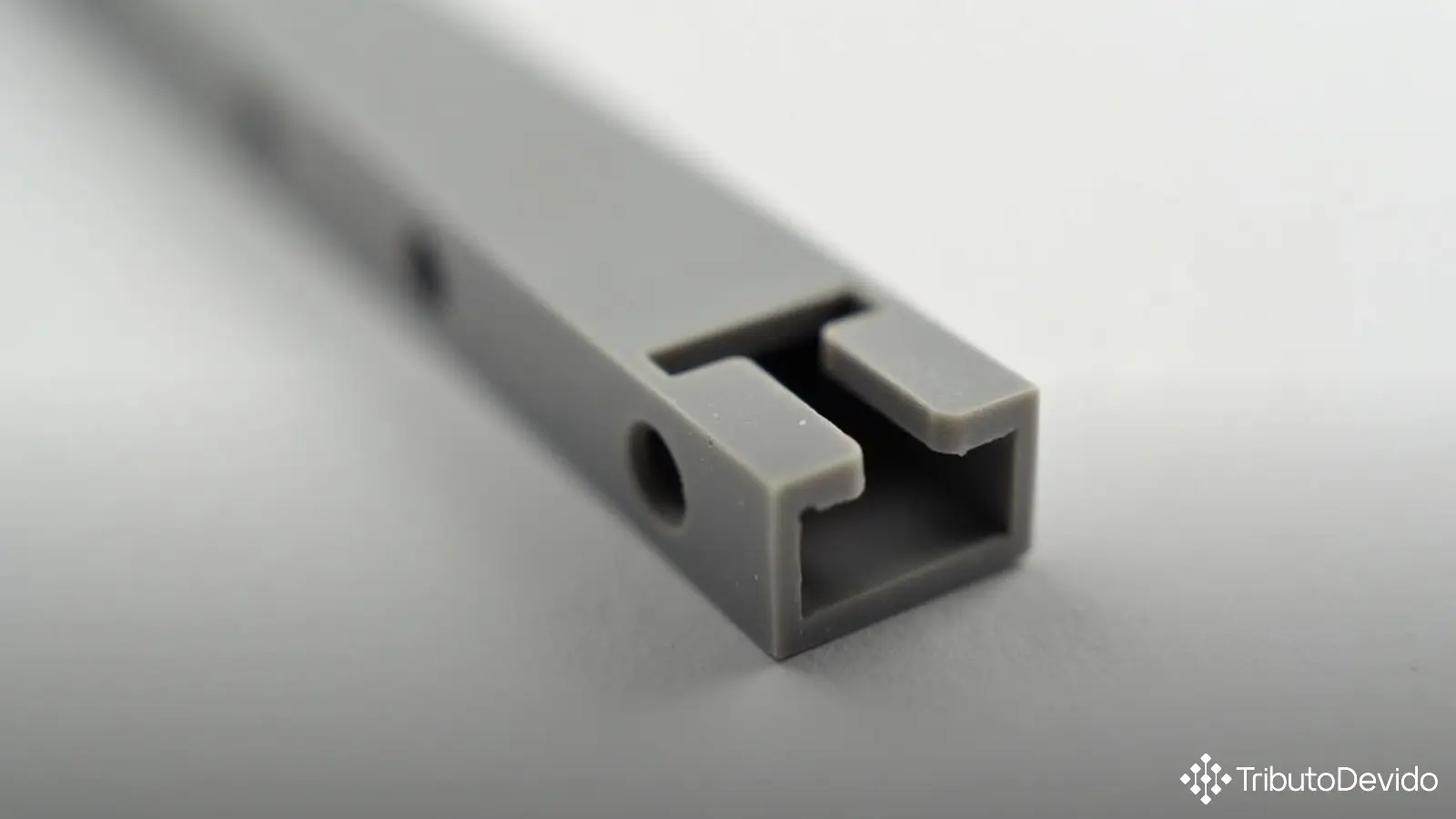

O contribuinte consultou a Receita Federal buscando o correto enquadramento fiscal do produto que comercializa: um fecho de plástico (poliamida), próprio para travar janelas de correr, nas dimensões de 100 x 50 x 50 mm (altura x largura x espessura). O material é constituído 100% de matéria-prima comercialmente denominada Nylon 6.6, uma poliamida que se enquadra na definição de plástico no Sistema Harmonizado.

A classificação fiscal de mercadorias no Brasil segue um conjunto de regras hierárquicas estabelecidas internacionalmente, começando pelas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI), seguidas pelas Regras Gerais Complementares do Mercosul (RGC/NCM) e Regras Gerais Complementares da Tipi (RGC/Tipi), além de pareceres, ditames e notas explicativas internacionais.

Análise Técnica da Classificação Fiscal

A classificação fiscal de fechos de plástico para janelas seguiu uma análise técnica detalhada com base nas seguintes considerações:

1. Aplicação da RGI-1

A primeira regra de interpretação (RGI-1) estabelece que a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo. No caso em análise, por se tratar de um produto de plástico, a classificação foi direcionada para o Capítulo 39 do Sistema Harmonizado.

A Nota Legal 11 do Capítulo 39, especialmente em sua alínea “ij”, foi determinante para a classificação, pois menciona “acessórios e guarnições, destinados a serem fixados permanentemente em portas, escadas, paredes ou noutras partes de construções”. O fecho para janelas enquadra-se nessa descrição, levando à posição 39.25, que abrange “Artigos para apetrechamento de construções, de plástico, não especificados nem compreendidos noutras posições”.

2. Aplicação da RGI-6

Para definir a subposição adequada, aplicou-se a RGI-6. A posição 39.25 desdobra-se em quatro subposições:

- 3925.10 – Reservatórios, cisternas, cubas e recipientes análogos

- 3925.20 – Portas, janelas e seus caixilhos, alizares e soleiras

- 3925.30 – Postigos, estores e artigos semelhantes

- 3925.90 – Outros

Como o fecho para janelas não corresponde especificamente aos textos das três primeiras subposições, foi classificado na subposição residual 3925.90 (Outros).

3. Aplicação da RGC-1

Finalmente, aplicando a Regra Geral Complementar 1 (RGC-1), verificou-se que a subposição 3925.90 desdobra-se a nível regional (Mercosul) em dois itens:

- 3925.90.10 – De poliestireno expandido (EPS)

- 3925.90.90 – Outros

Como o produto é de poliamida (Nylon 6.6) e não de poliestireno expandido, a classificação fiscal de fechos de plástico para janelas foi definida no código NCM 3925.90.90.

Impactos Práticos da Classificação

A determinação do código NCM 3925.90.90 para fechos de plástico para janelas traz diversas implicações práticas para importadores, exportadores e fabricantes desse produto:

- Tributos de importação: O código define as alíquotas aplicáveis no processo de importação, incluindo Imposto de Importação (II).

- Imposto sobre Produtos Industrializados (IPI): A correta classificação determina a alíquota do IPI a ser recolhida pelos fabricantes nacionais ou pelos importadores.

- Documentação aduaneira: O código NCM deve ser informado corretamente em documentos como Declaração de Importação (DI), nota fiscal e outros documentos fiscais.

- Tratamentos administrativos: A classificação pode implicar em exigências específicas de licenciamento, certificações ou outros controles administrativos.

- Estatísticas de comércio exterior: A classificação é utilizada para fins de estatísticas oficiais do comércio exterior brasileiro.

Análise Comparativa

É importante destacar algumas considerações sobre o processo de classificação:

Embora o produto seja um acessório para janelas, ele não foi classificado na subposição 3925.20 (Portas, janelas e seus caixilhos, alizares e soleiras), pois essa subposição refere-se à própria janela e seus componentes estruturais, não aos acessórios como fechos e travas.

O fato de o produto ser feito de poliamida determinou sua classificação no código final 3925.90.90, já que o item específico 3925.90.10 é reservado apenas para produtos similares fabricados em poliestireno expandido (EPS).

Considerações Finais

A Solução de Consulta Cosit nº 98.366/2021 oferece segurança jurídica aos contribuintes que comercializam fechos de plástico para janelas, permitindo a correta tributação e cumprimento das obrigações fiscais relacionadas. O código NCM 3925.90.90 deve ser utilizado para esses produtos em todas as operações fiscais e aduaneiras.

A classificação fiscal de fechos de plástico para janelas ilustra a complexidade do sistema de classificação fiscal brasileiro e a necessidade de análise técnica detalhada para determinar o correto enquadramento tributário dos produtos, especialmente aqueles com características específicas ou compostos por materiais diversos.

Para empresas que comercializam produtos similares, esta solução de consulta serve como importante precedente, embora seja sempre recomendável avaliar as características específicas de cada produto para confirmação do código NCM correto a ser aplicado.

Recomenda-se que importadores, fabricantes e comerciantes do setor de materiais para construção civil mantenham-se atualizados sobre possíveis alterações nas classificações fiscais que possam impactar suas operações tributárias.

Para consultas oficiais sobre a classificação fiscal de fechos de plástico para janelas ou produtos similares, o texto completo da Solução de Consulta está disponível no site oficial da Receita Federal do Brasil.

Simplifique sua Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, analisando soluções de consulta e classificações fiscais instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment