A classificação fiscal de etiquetas antifurto foi objeto de recente análise pela Receita Federal do Brasil, que emitiu orientação técnica específica sobre o enquadramento desses dispositivos de segurança utilizados no comércio varejista. A decisão estabelece parâmetros importantes para importadores e comerciantes desse tipo de tecnologia.

Identificação da Norma

- Tipo de norma: Solução de Consulta

- Número: 98.077 – COSIT

- Data de publicação: 28 de março de 2024

- Órgão emissor: Coordenação-Geral de Tributação

Contexto da Consulta

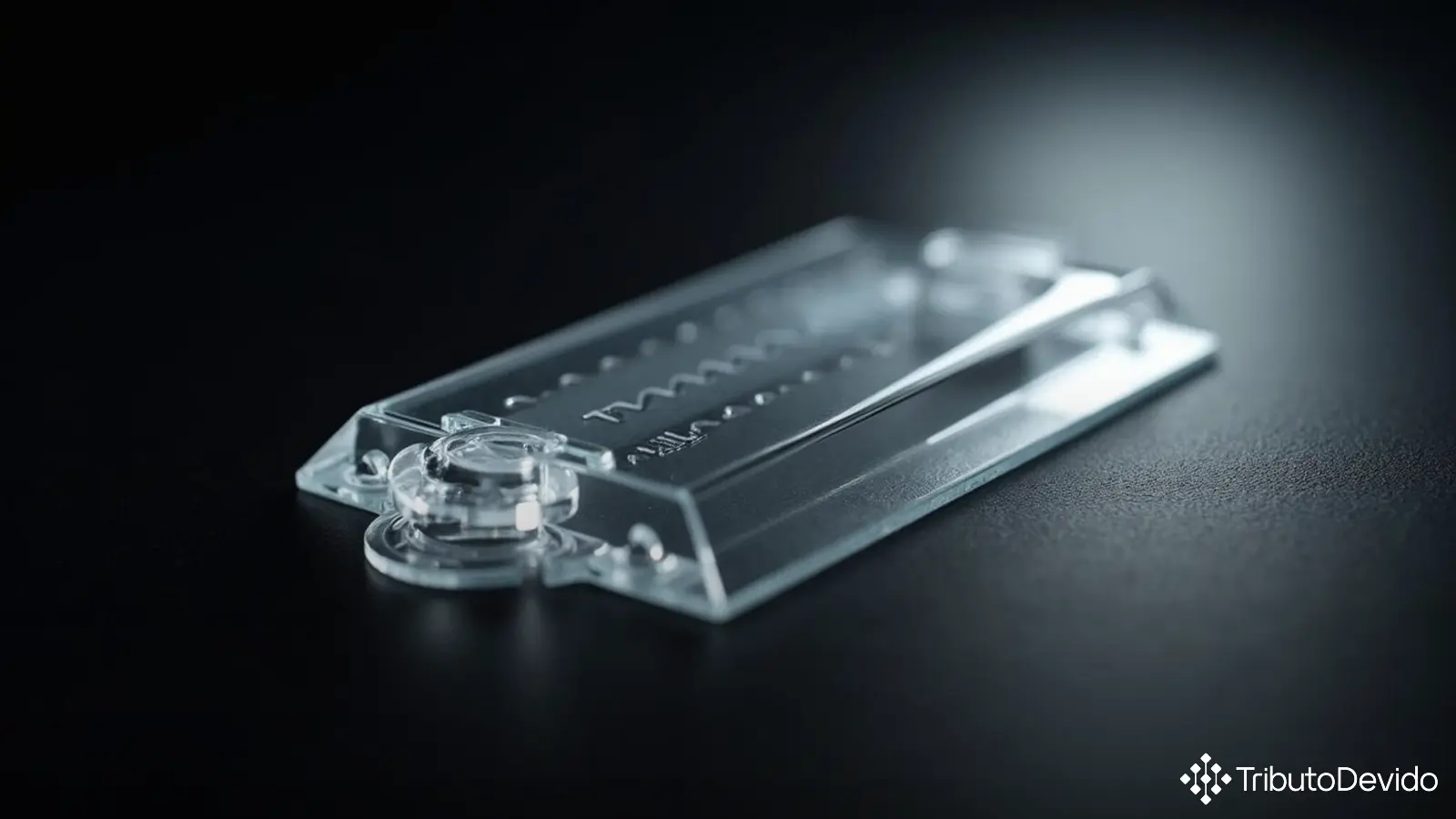

A consulta tratou especificamente da classificação fiscal de etiquetas antifurto do tipo passivo, desativável e descartável, que utilizam tecnologia acusto-magnética (AM). Esses dispositivos são amplamente utilizados no varejo para proteger mercadorias contra furtos, sendo fixados aos produtos por meio de adesivo dupla-face.

A análise técnica foi necessária para determinar a correta classificação na Nomenclatura Comum do Mercosul (NCM) desses produtos, que possuem características específicas: formato retangular, dimensões de 10,6 mm x 45,2 mm, invólucro de poliestireno contendo lâminas ressonadoras de material magnético amorfo e um polarizador ferromagnético.

Características do Produto

Segundo a descrição técnica fornecida na consulta, a etiqueta de segurança apresenta as seguintes características:

- Dispositivo passivo antifurto de tecnologia acusto-magnética (AM)

- Formato retangular com dimensões de 10,6 mm x 45,2 mm

- Constituído por invólucro de poliestireno com adesivo dupla-face

- Contém duas lâminas ressonadoras de material magnético amorfo

- Possui um polarizador ferromagnético

- É concebido para ser colado em produtos expostos ao manuseio de clientes

- Ativa sensores de alarme quando exposto ao campo magnético dos pedestais

Um aspecto técnico importante destacado na análise é que a etiqueta, quando exposta ao campo magnético gerado por um pedestal AM (normalmente instalado na entrada da loja), tem suas lâminas ressonadoras vibradas na mesma frequência do pedestal (58 kHz), permitindo que este detecte o sinal vibratório e acione os alarmes.

Fundamentação Legal para Classificação

A Receita Federal aplicou princípios estabelecidos nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI) para determinar a classificação fiscal de etiquetas antifurto. Os principais fundamentos utilizados foram:

- RGI 1: Análise do texto das posições e das Notas de Seção e Capítulo

- Notas 4 e 5 da Seção XVI: Definição de unidade funcional e do conceito de “máquinas”

- Nota 2 da Seção XVI: Classificação das partes de máquinas e aparelhos

- RGI 6: Classificação em subposições de uma mesma posição

A análise técnica concluiu que a etiqueta de segurança, isoladamente, não executa função elétrica de sinalização acústica ou visual, conforme previsto na posição 85.31. No entanto, quando considerada como parte de um sistema de alarme (formado pela combinação com pedestais acusto-magnéticos), configura-se como uma unidade funcional classificada nesta posição.

Decisão sobre a Classificação

A Receita Federal concluiu que as etiquetas antifurto devem ser classificadas como “partes” de aparelhos elétricos de sinalização, considerando que:

- Não apresentam função apta a ser exercida de maneira independente

- São concebidas para funcionar em conjunto com pedestais acusto-magnéticos

- Formam um sistema de alarme para proteção contra roubo

- Constituem parte integrante de uma unidade funcional classificada na posição 85.31

Assim, com base nas regras de interpretação aplicáveis e nas características do produto, a classificação fiscal de etiquetas antifurto do tipo descrito na consulta foi definida no código NCM 8531.90.00 (“Partes” de “Aparelhos elétricos de sinalização acústica ou visual”).

Impactos Práticos da Classificação

Esta Solução de Consulta traz impactos significativos para empresas que importam, fabricam ou comercializam etiquetas de segurança antifurto, especialmente nos seguintes aspectos:

- Tributação: Definição das alíquotas de impostos aplicáveis na importação e comercialização

- Documentação: Correta declaração em documentos fiscais e aduaneiros

- Conformidade: Redução de riscos de autuações fiscais por classificação incorreta

- Estatísticas: Adequação nos controles de comércio exterior e produção nacional

A correta classificação fiscal de etiquetas antifurto também afeta a aplicação de regimes aduaneiros especiais, eventual incidência de medidas de defesa comercial (antidumping, salvaguardas) e até mesmo a elegibilidade para benefícios fiscais específicos.

Diferenciação de Outros Produtos

É importante ressaltar que a decisão estabelece critérios para diferenciar esses dispositivos de segurança de outros produtos aparentemente similares:

- Não são considerados dispositivos eletrônicos (como os smart cards da posição 85.23)

- Funcionam por meio de tecnologia acusto-magnética, não eletrônica

- São partes de sistemas, não aparelhos completos com função própria

Essa distinção é relevante para evitar classificações equivocadas em posições como 85.23 (cartões inteligentes) ou como aparelhos completos da posição 85.31.

Considerações Finais

A Solução de Consulta nº 98.077 da COSIT oferece um importante direcionamento para o setor varejista e de segurança patrimonial, estabelecendo critérios técnicos precisos para a classificação fiscal de etiquetas antifurto do tipo acusto-magnético.

A decisão se fundamenta em uma análise aprofundada das características técnicas do produto e sua função no sistema de proteção contra furtos, aplicando de forma sistemática as regras de interpretação do Sistema Harmonizado.

Empresas que utilizam ou comercializam esses dispositivos devem revisar suas declarações e documentações fiscais para garantir a conformidade com esta orientação técnica, minimizando riscos de autuações e garantindo o correto tratamento tributário desses produtos.

Vale ressaltar que a consulta analisou especificamente etiquetas do tipo acusto-magnético, com as características descritas. Outros tipos de dispositivos antifurto, como tags rígidos, etiquetas radiofrenquência (RF) ou dispositivos eletromagnéticos (EM), podem ter classificações distintas, dependendo de suas características e funcionamento.

Para obter mais detalhes sobre esta Solução de Consulta, é possível acessar o texto integral no site da Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa em classificação fiscal, interpretando normas complexas e soluções de consulta instantaneamente para sua empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment