A classificação fiscal de esponja massageadora de silicone tem sido objeto de dúvidas por parte de importadores e fabricantes. A Receita Federal do Brasil (RFB), por meio da Coordenação-Geral de Tributação (Cosit), estabeleceu entendimento importante sobre esse tema na Solução de Consulta nº 98.429, publicada em 12 de novembro de 2021.

Detalhes da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número: 98.429 – Cosit

- Data de publicação: 12 de novembro de 2021

- Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Esta orientação oficial traz clareza a um segmento em crescimento no mercado de cuidados pessoais, especialmente com o aumento da demanda por produtos de limpeza e massagem facial fabricados em silicone.

A Mercadoria em Questão

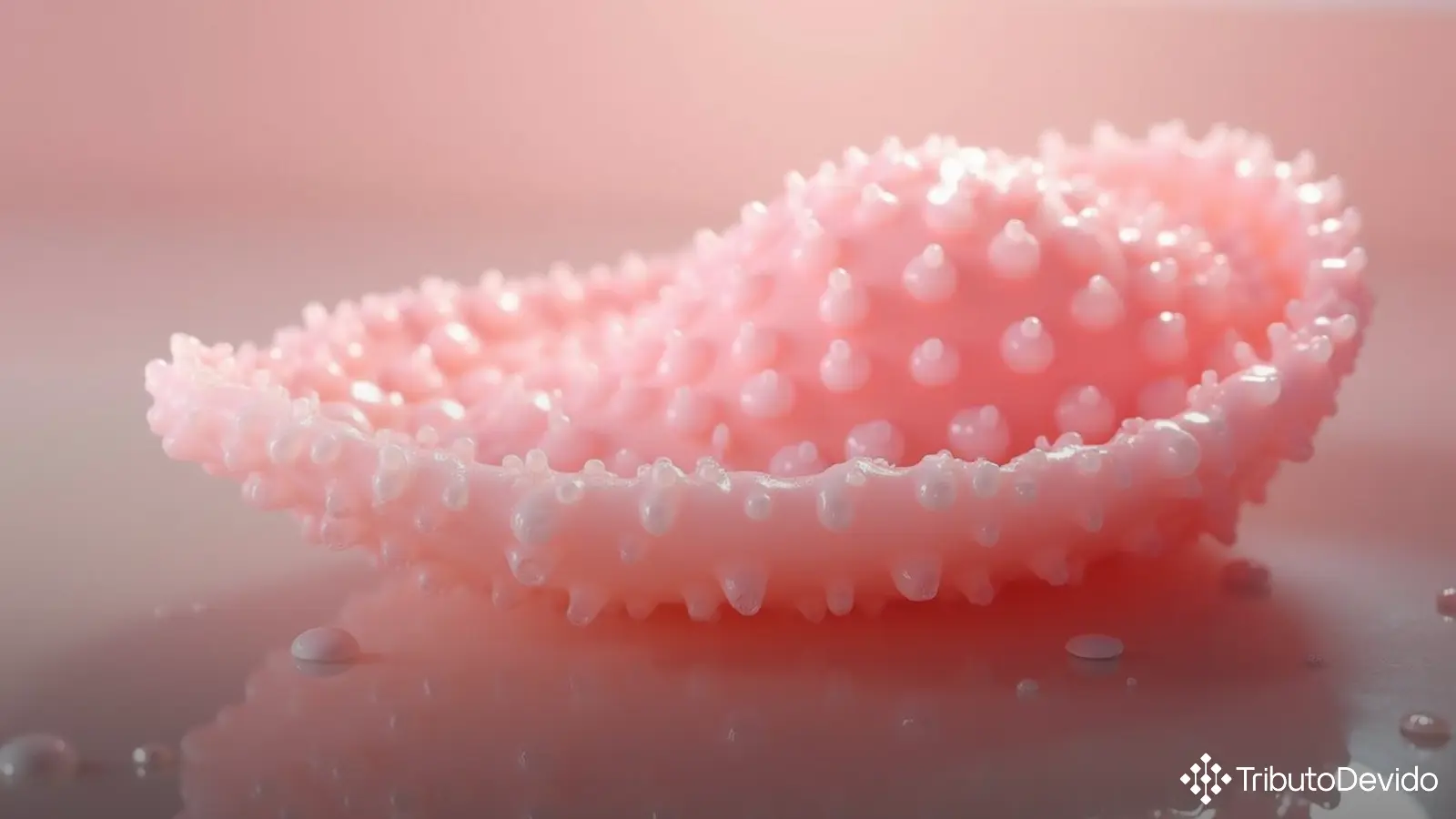

O produto analisado na Solução de Consulta é descrito como um “artigo com corpo e minicerdas de silicone, destinado à limpeza e massagem facial, com dimensões de 6,5 x 7,5 cm, peso líquido de 21 g, embalado individualmente em case rígido, também denominado ‘esponja massageadora de silicone'”.

Trata-se, portanto, de um daqueles produtos cada vez mais comuns no mercado de beleza, utilizados para limpar a pele do rosto e simultaneamente proporcionar massagem facial.

O Dilema de Classificação

A classificação fiscal de esponja massageadora de silicone apresentava um desafio interessante, pois o produto poderia, a princípio, ser classificado em mais de uma posição da Nomenclatura Comum do Mercosul (NCM):

- Na posição 90.19, como um aparelho de massagem

- Na posição 39.24, como um artigo de higiene ou toucador de plástico

Esta dualidade de funções (massagem e limpeza) exigiu da Receita Federal uma análise detalhada utilizando as Regras Gerais para Interpretação do Sistema Harmonizado (RGI).

Fundamentos da Decisão

A RFB fundamentou sua análise nas seguintes regras de classificação:

- RGI 1: Utilização dos textos das posições e das Notas de Seção e de Capítulo

- RGI 3 c): Quando não é possível determinar a especificidade ou a característica essencial, utiliza-se a posição situada em último lugar na ordem numérica

- RGI 6: Classificação nas subposições de uma mesma posição

A autoridade fiscal observou que, embora a mercadoria pudesse ser considerada tanto um artefato para massagem quanto um produto de limpeza da pele, não era possível determinar de forma inequívoca qual das funções determinava a característica essencial do artigo.

Adicionalmente, a análise recorreu às Notas Explicativas do Sistema Harmonizado (Nesh), que esclarecem que os aparelhos de massagem da posição 90.19 podem incluir “simples rolos de borracha e dispositivos semelhantes” que não dependem de nenhuma ação mecânica além da promovida pelas mãos de quem aplica a massagem.

Este esclarecimento foi crucial para enquadrar a esponja massageadora de silicone como um aparelho de massagem, mesmo sendo um produto relativamente simples em sua concepção.

A Conclusão da Receita Federal

Após análise detalhada, a Cosit concluiu que a mercadoria “artigo com corpo e minicerdas de silicone, destinado à limpeza e massagem facial” deve ser classificada no código NCM 9019.10.00 – “Aparelhos de mecanoterapia; aparelhos de massagem; aparelhos de psicotécnica”.

Esta classificação foi baseada na aplicação da RGI 3 c), que determina que, quando não é possível classificar a mercadoria pelas regras anteriores, deve-se utilizar a posição situada em último lugar na ordem numérica, entre as suscetíveis de validamente se tomarem em consideração.

É importante destacar que a Solução de Consulta nº 98.429 tem efeito vinculante dentro da administração tributária federal, proporcionando segurança jurídica para importadores e fabricantes desse tipo de produto.

Impactos Práticos para Importadores e Fabricantes

A definição de uma classificação fiscal específica para a esponja massageadora de silicone traz importantes consequências práticas:

- Tributação: A classificação no código 9019.10.00 pode implicar alíquotas diferentes de impostos em comparação com produtos de higiene pessoal

- Licenciamento: Produtos classificados como aparelhos de massagem podem estar sujeitos a regras específicas de importação

- Fiscalização: A definição clara da classificação reduz o risco de divergências durante a fiscalização aduaneira

- Contabilidade: Impacta os registros contábeis e a apuração de tributos para empresas do setor

Para empresas que comercializam produtos similares, é fundamental revisar suas classificações fiscais à luz deste entendimento da Receita Federal, a fim de evitar autuações e garantir o correto tratamento tributário.

Classificação de Produtos Similares

Esta solução de consulta estabelece um importante precedente para a classificação fiscal de esponjas massageadoras de silicone e produtos similares. Outros artigos de limpeza facial que também ofereçam função de massagem poderão seguir o mesmo raciocínio de classificação.

É importante observar, no entanto, que cada produto deve ser analisado individualmente, considerando suas características específicas. Pequenas variações na função, material ou modo de operação podem levar a classificações diferentes.

Considerações Finais

A Solução de Consulta nº 98.429 da Cosit traz importante clareza para o setor de cuidados pessoais, especificamente no segmento de produtos para limpeza e massagem facial. A definição precisa da classificação fiscal contribui para a segurança jurídica das operações comerciais e para o correto cumprimento das obrigações tributárias.

Empresas que atuam neste mercado devem estar atentas a esta orientação oficial da Receita Federal, adequando seus procedimentos de importação, registro de produtos e apuração de tributos, quando necessário.

Para garantir conformidade, é recomendável que importadores e fabricantes de produtos similares analisem cuidadosamente suas especificações técnicas e, em caso de dúvidas, utilizem o mecanismo de consulta formal à Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas sobre classificação fiscal, interpretando normas complexas instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment