A classificação fiscal de elementos filtrantes para filtros de ar foi objeto da Solução de Consulta nº 98.136, publicada pela Coordenação-Geral de Tributação (COSIT) da Receita Federal do Brasil em 3 de novembro de 2022. Esta orientação apresenta importantes esclarecimentos sobre a correta classificação na Nomenclatura Comum do Mercosul (NCM) para estes componentes.

Detalhes da Solução de Consulta

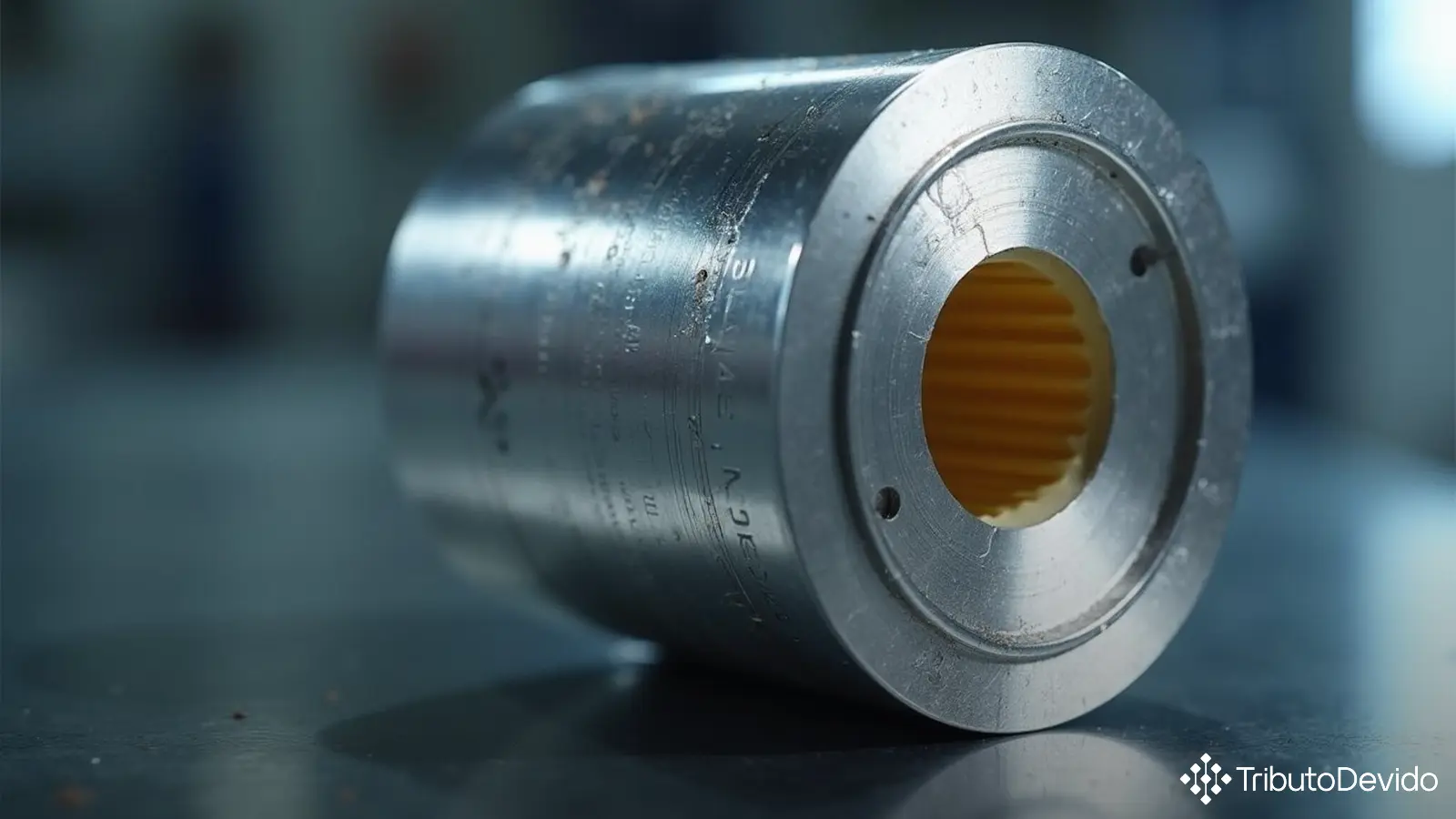

A consulta refere-se especificamente a um elemento filtrante para filtro de ar secundário, destinado a reter poeira e partículas nocivas em motores de combustão interna. O produto é constituído de celulose inserida em um cilindro em tela de aço inoxidável, com junta de vedação hermética, de diâmetro externo 109 mm x altura 377 mm.

Base Legal para a Classificação

A classificação fiscal de mercadorias no Brasil segue uma metodologia estruturada, fundamentada em regras internacionais e nacionais específicas:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH)

- Regras Gerais Complementares do Mercosul (RGC/NCM)

- Notas Explicativas do Sistema Harmonizado (NESH)

- Resoluções do Comitê Executivo de Gestão da Câmara de Comércio Exterior (GECEX)

Para o caso específico analisado, foram aplicadas a RGI 1 (incluindo a Nota 2 da Seção XVI), a RGI 6 e a RGC 1 da Nomenclatura Comum do Mercosul.

Análise Técnica da Classificação

O processo de classificação fiscal do elemento filtrante seguiu uma lógica sequencial conforme as regras aplicáveis:

Primeira Etapa: Definição da Posição (RGI 1)

Os filtros de ar são citados na posição 84.21 – “Centrifugadores, incluindo os secadores centrífugos; aparelhos para filtrar ou depurar líquidos ou gases”. Conforme a RGI 1, o elemento filtrante deve ser classificado nesta posição, a menos que haja disposição em contrário.

Importante destacar que por se tratar de uma parte exclusivamente destinada a compor um filtro de ar, a mercadoria deve ser classificada considerando a Nota 2 da Seção XVI da NCM/SH, que estabelece regras específicas para classificação de partes de máquinas dos Capítulos 84 e 85.

Segunda Etapa: Definição da Subposição (RGI 6)

A posição 84.21 divide-se em várias subposições de primeiro nível, sendo que o elemento filtrante, por constituir uma parte e não o filtro completo, classifica-se na subposição 8421.9 – “Partes”.

A fisco enfatizou que fica afastada a subposição 8421.3 (“Aparelhos para filtrar ou depurar gases”), pois esta compreende apenas os aparelhos completos, constituídos por um corpo e um elemento filtrante, não apenas o elemento isoladamente.

Terceira Etapa: Refinamento da Classificação (RGI 6 e RGC 1)

A subposição 8421.9 desdobra-se em duas subposições de segundo nível:

- 8421.91 — De centrifugadores, incluindo as dos secadores centrífugos

- 8421.99 — Outras

Como o elemento filtrante não se destina a centrifugadores, foi classificado na subposição 8421.99.

Nos desdobramentos seguintes, considerando que o filtro de ar a que se destina o elemento filtrante pertence à subposição 8421.31, e seguindo a estrutura hierárquica da NCM, o produto foi classificado no código final 8421.99.99 – “Outras”.

Conclusão e Código NCM Definido

Com base nas regras aplicadas, a Receita Federal concluiu que a classificação fiscal de elementos filtrantes para filtros de ar do tipo descrito na consulta é 8421.99.99.

Esta classificação permanece válida mesmo após a publicação da nova NCM, constante da TEC aprovada pela Resolução Gecex nº 272/2021 e da TIPI aprovada pelo Decreto nº 11.158/2022.

Impactos Práticos para Importadores e Fabricantes

A correta classificação fiscal de elementos filtrantes para filtros de ar é fundamental para:

- Tributação adequada: Alíquotas de impostos como II, IPI, PIS/COFINS-Importação

- Tratamento administrativo: Licenciamento de importações, controles específicos

- Logística internacional: Documentação, declarações aduaneiras, certificados

- Estatísticas de comércio exterior: Dados para análise de mercado e políticas públicas

Para fabricantes nacionais, a classificação também é relevante para fins de faturamento, apuração do IPI e outros tributos incidentes sobre a produção e comercialização.

Considerações Importantes sobre a Classificação de Partes

Esta solução de consulta reforça um princípio importante na classificação fiscal de elementos filtrantes para filtros de ar e outras partes: a distinção entre o componente (parte) e o aparelho completo. O elemento filtrante, por si só, não se classifica como aparelho para filtrar, mas sim como parte deste aparelho.

A aplicação da Nota 2 da Seção XVI é determinante para direcionar a classificação de partes e acessórios, estabelecendo uma metodologia lógica que deve ser observada pelos importadores e exportadores.

Vale destacar que a Solução de Consulta nº 98.136 tem efeito vinculante no âmbito da Secretaria Especial da Receita Federal do Brasil e constitui elemento importante para garantir segurança jurídica nas operações comerciais que envolvam elementos filtrantes similares.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas de classificação fiscal instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment