A classificação fiscal de disco cilíndrico de acrilato de fluorossilicone para fabricação de lentes de contato foi recentemente definida pela Receita Federal do Brasil por meio da Solução de Consulta 98.063 – COSIT, publicada em 30 de março de 2023.

Tipo de norma: Solução de Consulta

Número/referência: 98.063 – COSIT

Data de publicação: 30 de março de 2023

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta Fiscal

O contribuinte submeteu à apreciação da Receita Federal uma consulta sobre a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) de uma mercadoria específica utilizada como matéria-prima para lentes de contato. A análise foi regida pela Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272/2021, e pela Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158/2022.

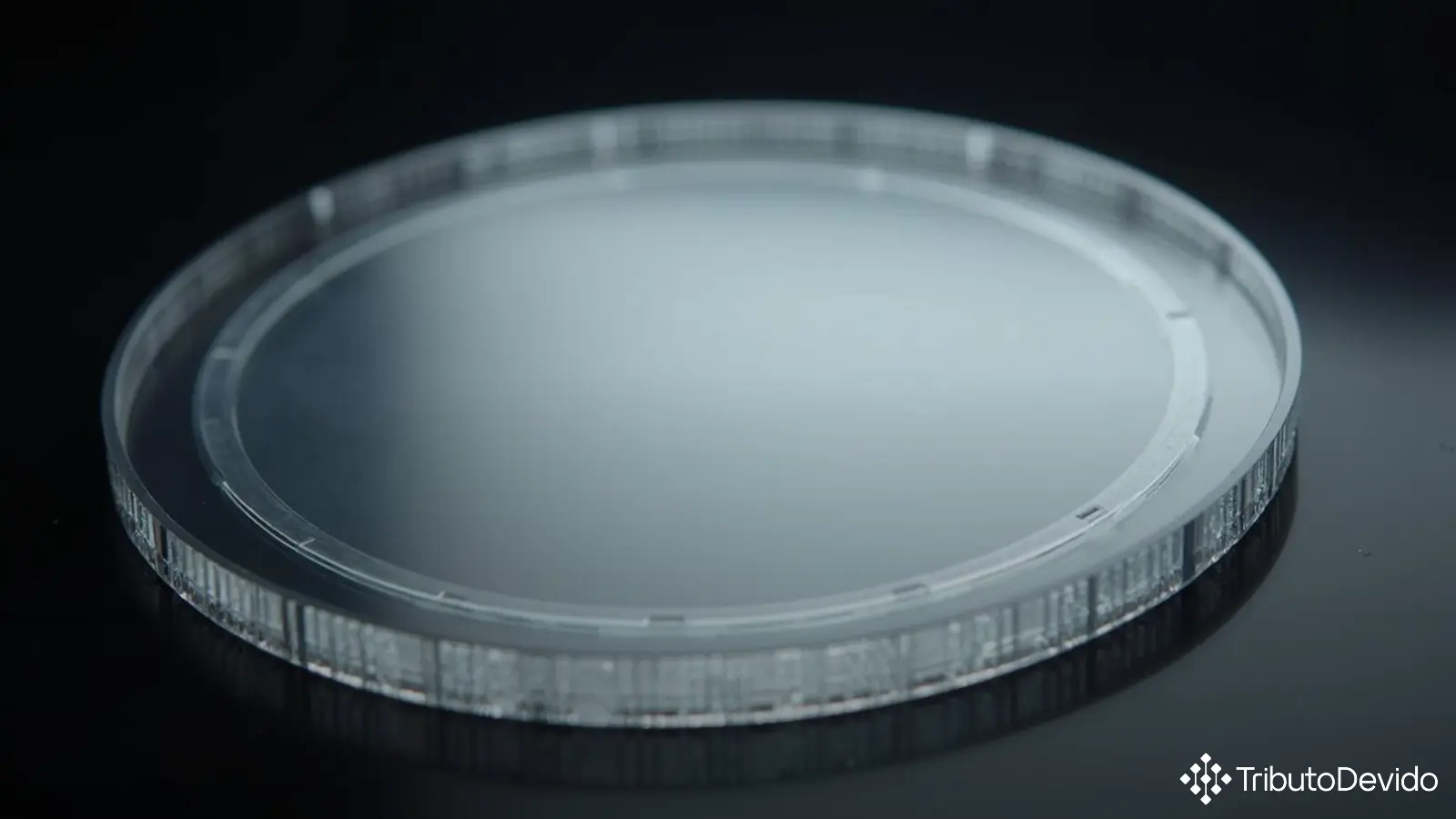

A mercadoria em questão consiste em discos cilíndricos fabricados com acrilato de fluorossilicone (copolímero), utilizados como matéria-prima na produção de lentes de contato rígidas gás permeáveis (RGP). O material é obtido por meio de um processo que envolve a mistura de polímeros e catalisadores, seguido de moldagem, polimerização, secagem e nivelamento de medidas.

Características da Mercadoria

Conforme descrito na Solução de Consulta, a mercadoria possui as seguintes especificações:

- Forma: bloco rígido regular, no formato de um cilindro achatado (disco)

- Diâmetro: varia de 12 a 25 mm

- Espessura: varia de 5 a 12 mm

- Peso líquido: 0,5 a 1,5 g

- Composição: acrilato de fluorossilicone (copolímero)

- Características: não trabalhado opticamente, incolor ou colorido

- Apresentação: embalado em saco contendo 50 unidades

- Finalidade: utilização como matéria-prima na fabricação de lentes de contato rígidas gás permeáveis

Análise Técnica para Classificação Fiscal de Disco Cilíndrico de Acrilato de Fluorossilicone

A análise da Receita Federal fundamentou-se nas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI), nas Regras Gerais Complementares do Mercosul (RGC/NCM), nas Regras Gerais Complementares da Tipi (RGC/Tipi), nos pareceres de classificação da Organização Mundial das Aduanas e, subsidiariamente, nas Notas Explicativas do Sistema Harmonizado (Nesh).

O primeiro passo da análise foi verificar se a mercadoria poderia ser classificada como “lente de contato inacabada”, nos termos da RGI 2 a). As Nesh esclarecem que produtos semimanufaturados que ainda não apresentam a forma essencial dos artigos acabados, como é o caso dos discos, não são considerados esboços ou produtos inacabados. Como a mercadoria não apresenta as faces circulares recortadas em formato côncavo ou convexo (característica essencial de uma lente de contato), ela não pode ser classificada como uma lente inacabada.

Descartada essa possibilidade, a análise voltou-se para a classificação baseada na matéria constitutiva do produto. Considerando que a mercadoria é constituída por um copolímero obtido pela mistura de diferentes tipos de monômeros e catalisadores, seguida de moldagem e polimerização, o órgão tributário concluiu que ela se amolda à definição de “plástico” trazida pela Nota 1 do Capítulo 39 da NCM.

A classificação dentro do Capítulo 39 exigiu a análise das Notas 6 e 10 desse capítulo, que definem “formas primárias” e “chapas, folhas, películas, tiras e lâminas”, respectivamente. Considerando que a mercadoria é apresentada como um bloco cilíndrico regular, ela não se enquadra nos conceitos estabelecidos por essas Notas.

Classificação Fiscal Determinada

Na ausência de posição mais específica, a classificação fiscal de disco cilíndrico de acrilato de fluorossilicone foi determinada na posição 39.26, que abrange “Outras obras de plástico e obras de outras matérias das posições 39.01 a 39.14”.

Seguindo a aplicação da RGI 6 e da RGC 1, o produto foi classificado na subposição residual de primeiro nível 3926.90 (“- Outras”) e no item residual 3926.90.90 (“Outras”), por não apresentar identidade com o texto de nenhum dos itens específicos. Adicionalmente, foi determinado que a mercadoria não se enquadra em nenhum dos “Ex” tarifários da Tipi vinculados ao código NCM 3926.90.90.

Portanto, a classificação fiscal definida para o produto foi código NCM 3926.90.90, sem enquadramento em “Ex” da Tipi.

Implicações Práticas desta Classificação

A classificação fiscal correta é de extrema importância tanto para as empresas importadoras como para os fabricantes e comerciantes nacionais. A determinação precisa do código NCM afeta diretamente:

- A tributação aplicável ao produto (alíquotas de II, IPI, PIS/Cofins-Importação)

- A necessidade de licenciamento de importação

- A aplicação de medidas de defesa comercial

- A possibilidade de usufruto de regimes aduaneiros especiais

- O cumprimento adequado das obrigações acessórias

Para fabricantes de lentes de contato, essa classificação fiscal garante segurança jurídica em relação ao tratamento tributário aplicável à matéria-prima, permitindo planejamento tributário mais preciso e evitando penalidades por classificações incorretas.

Pontos de Atenção para Importadores e Fabricantes

Empresas que importam ou comercializam disco cilíndrico de acrilato de fluorossilicone para fabricação de lentes de contato devem estar atentas aos seguintes aspectos:

- A classificação determinada aplica-se exclusivamente à mercadoria que atenda às características descritas na consulta

- Qualquer alteração nas características determinantes do produto pode levar a uma classificação distinta

- A Solução de Consulta não convalida informações apresentadas pelo consulente, conforme o art. 46 da IN RFB nº 2.057/2021

- É essencial manter a documentação comprobatória que evidencie a correlação entre o produto comercializado e a descrição contida na Solução de Consulta

Considerações Finais

A Solução de Consulta 98.063 – COSIT representa um importante precedente administrativo para empresas que trabalham com materiais para fabricação de lentes de contato, trazendo maior segurança jurídica para o setor. A fundamentação detalhada apresentada pela autoridade fiscal demonstra a complexidade envolvida no processo de classificação fiscal de disco cilíndrico de acrilato de fluorossilicone e a importância de uma análise técnica aprofundada para determinação do enquadramento correto nas tabelas de classificação fiscal.

Embora esta Solução de Consulta tenha efeito vinculante apenas para o caso específico, ela serve como orientação importante para outras empresas que comercializam produtos similares, reduzindo a margem para interpretações divergentes e, consequentemente, o risco de autuações fiscais.

Simplifique suas Consultas de Classificação Fiscal com Inteligência Artificial

A TAIS analisa características técnicas de produtos e identifica o código NCM correto em segundos, reduzindo em 73% o tempo gasto com classificação fiscal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment