A classificação fiscal de case para HD externo foi objeto de análise pela Receita Federal do Brasil através da Solução de Consulta nº 98.317 – Cosit, publicada em 14 de agosto de 2017. Esta consulta definiu a correta classificação na Nomenclatura Comum do Mercosul (NCM) para um acessório utilizado para transferência de dados entre HD externo e computador.

Identificação da Norma

- Tipo de norma: Solução de Consulta

- Número/referência: 98.317 – Cosit

- Data de publicação: 14 de agosto de 2017

- Órgão emissor: Coordenação-Geral de Tributação

Contexto da Consulta

A consulta foi formulada por uma pessoa jurídica que mantinha contrato com a Petrobrás para integração dos módulos da plataforma P-74. A empresa buscava definir a correta classificação fiscal de case para HD externo na Nomenclatura Comum do Mercosul (NCM), constante na Tarifa Externa Comum (TEC) e na Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi).

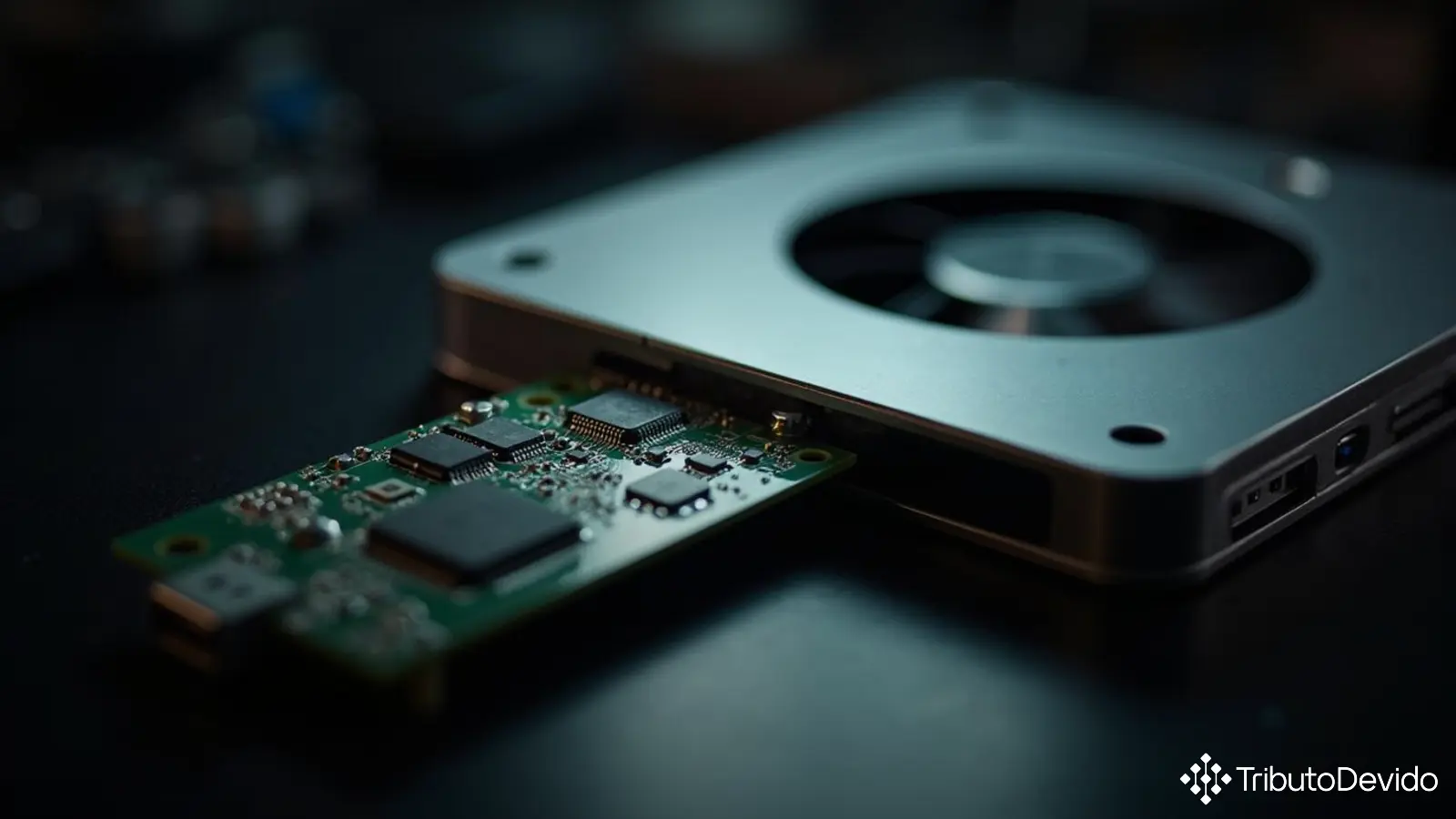

O produto objeto da consulta foi descrito como um acessório de unidade de disco magnético de forma retangular, composto por:

- Placa de alumínio

- Suporte plástico

- Placa de circuito impresso com componentes eletrônicos

A função deste dispositivo é possibilitar a transferência de dados de um disco rígido (HD) externo para um computador, de forma simples e com alta velocidade. O funcionamento ocorre mediante a inserção do HD no case, que por sua vez é conectado ao computador através de um cabo USB.

Fundamentos da Classificação Fiscal

Para realizar a classificação fiscal de case para HD externo, a Receita Federal aplicou as Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH) e as Regras Gerais Complementares do Mercosul (RGC/NCM), além de utilizar como subsídio as Notas Explicativas do Sistema Harmonizado (Nesh).

O processo classificatório seguiu a seguinte lógica:

- Inicialmente, o produto foi remetido à Seção XVI da NCM, que compreende máquinas, aparelhos e material elétrico, bem como suas partes e acessórios;

- Considerando que o produto é um acessório de uma máquina automática para processamento de dados (que se classifica na posição 84.71), aplicou-se a RGI 1 para classificá-lo na posição 84.73, que abrange “Partes e acessórios reconhecíveis como exclusiva ou principalmente destinados às máquinas ou aparelhos das posições 84.70 a 84.72”;

- Por aplicação da RGI 6, o produto foi classificado na subposição 8473.30 – “Partes e acessórios das máquinas da posição 84.71”;

- Em seguida, aplicou-se a RGC 1 para classificar o produto no item 8473.30.3 – “De unidades de discos magnéticos ou de fitas magnéticas, exceto as do item 8473.30.4”;

- Finalmente, como os textos dos subitens não contemplavam especificamente o case para HD externo, o produto foi enquadrado no subitem residual 8473.30.39 – “Outras”.

Base Legal Utilizada

A decisão baseou-se nos seguintes dispositivos legais:

- RGI 1 (texto da posição 84.73)

- RGI 6 (texto da subposição 8473.30)

- RGC 1 (texto do item 8473.30.3 e do subitem 8473.30.39)

- Tarifa Externa Comum (TEC), aprovada pela Resolução Camex n.º 125, de 2016

- Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto n.º 8.950, de 2016

Adicionalmente, foram utilizados como subsídios as Notas Explicativas do Sistema Harmonizado (Nesh), aprovadas pelo Decreto nº 435, de 1992, e atualizadas pela Instrução Normativa RFB nº 807, de 2008, e alterações posteriores.

Análise das Regras de Classificação

A classificação fiscal de case para HD externo demonstra a aplicação sistemática das regras de classificação fiscal na NCM. É importante destacar alguns pontos relevantes do raciocínio aplicado:

A RGI 1 estabelece que a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo. No caso em questão, o produto se enquadra perfeitamente no texto da posição 84.73, que abrange partes e acessórios de máquinas de processamento de dados.

Já a RGI 6 determina que a classificação nas subposições de uma mesma posição segue as mesmas regras utilizadas no nível de posição. Assim, o produto foi classificado na subposição 8473.30, por ser um acessório de máquina da posição 84.71.

Por fim, a RGC 1 aplica-se aos desdobramentos regionais (itens e subitens), levando à classificação final no código 8473.30.39 da NCM/SH.

Impactos Práticos da Decisão

A correta classificação fiscal de case para HD externo traz diversos impactos práticos para importadores, exportadores e fabricantes deste tipo de produto:

- Tributação adequada: A classificação determina as alíquotas de impostos aplicáveis, como Imposto de Importação (II), IPI, PIS/COFINS-Importação;

- Tratamentos administrativos: Cada NCM pode estar sujeita a diferentes requisitos de licenciamento, certificações e controles;

- Benefícios fiscais: Determinadas NCMs podem ser contempladas com reduções ou isenções tributárias em regimes especiais;

- Estatísticas de comércio exterior: A classificação correta contribui para a fidedignidade dos dados de importação e exportação;

- Segurança jurídica: Evita questionamentos fiscais e possíveis penalidades por classificação incorreta.

A decisão proferida pela Receita Federal nesta Solução de Consulta serve como referência para outros contribuintes que comercializam produtos semelhantes, conferindo maior segurança jurídica às operações.

Considerações Finais

A classificação fiscal de case para HD externo no código NCM 8473.30.39 demonstra a complexidade do processo classificatório de mercadorias, que exige conhecimento técnico tanto do produto quanto das regras de classificação.

Embora cada Solução de Consulta se aplique especificamente ao caso concreto analisado, o entendimento firmado pela Receita Federal serve como importante orientação para casos similares, contribuindo para a uniformidade na aplicação da legislação tributária.

É fundamental que empresas que importam, exportam ou fabricam acessórios para equipamentos de informática estejam atentas às classificações fiscais corretas de seus produtos, preferencialmente validando-as junto à Receita Federal por meio do processo de consulta, quando houver dúvidas razoáveis sobre a classificação aplicável.

Para consultar a íntegra desta Solução de Consulta, acesse o site oficial da Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas sobre classificação fiscal, interpretando normas complexas da RFB instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment