A classificação fiscal de caixas de proteção para rede FTTH foi objeto da Solução de Consulta nº 98.226, publicada pela Coordenação-Geral de Tributação (Cosit) da Receita Federal do Brasil em 25 de junho de 2021. Esta orientação traz importantes esclarecimentos sobre o enquadramento tributário de componentes utilizados em infraestrutura de telecomunicações de fibra óptica.

Detalhes da Solução de Consulta

- Tipo de norma: Solução de Consulta

- Número: 98.226 – Cosit

- Data de publicação: 25 de junho de 2021

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

O produto objeto da consulta

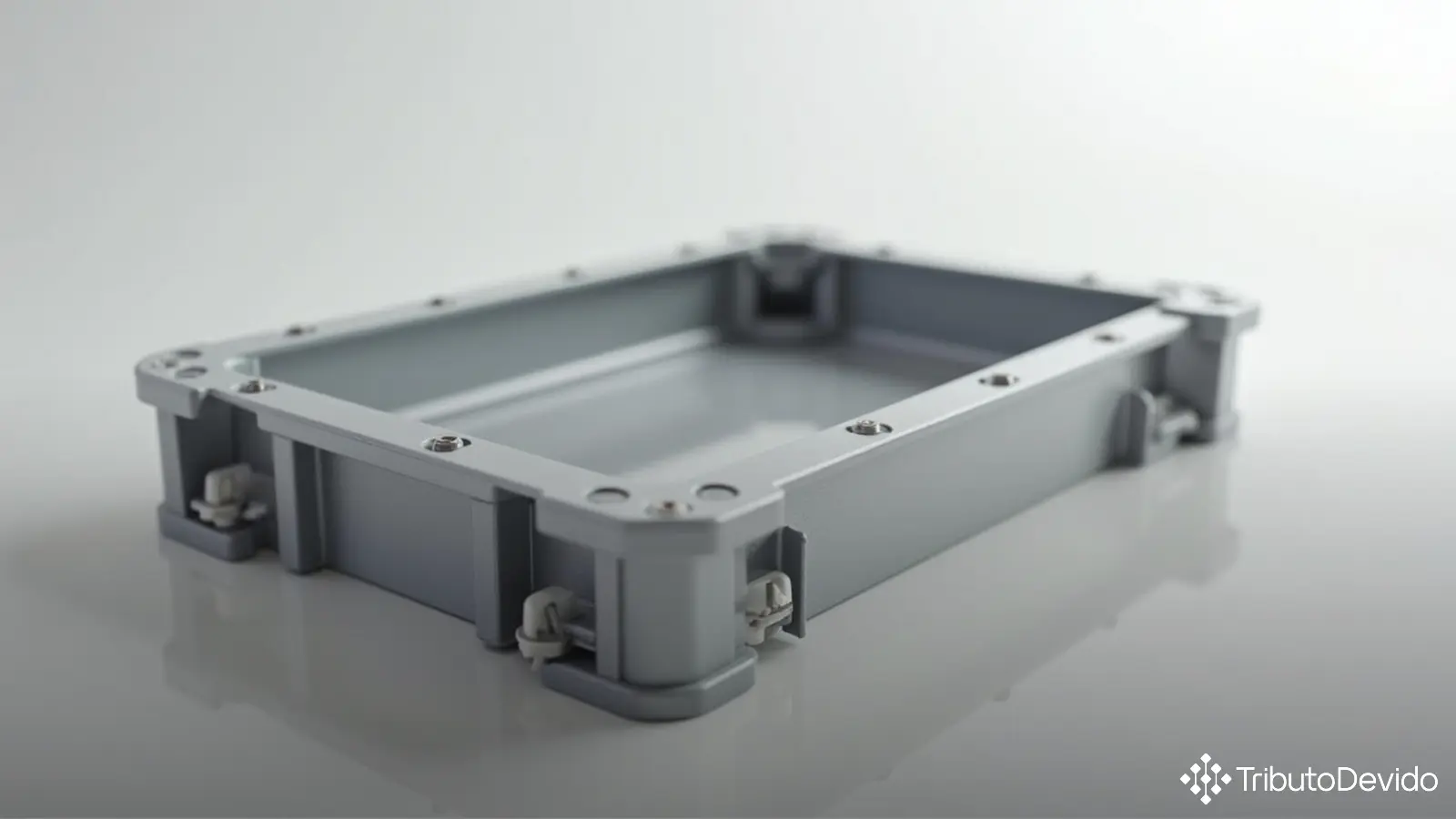

O produto analisado na consulta é uma caixa em polipropileno com as seguintes características:

- Fabricada em polipropileno

- Possui trava de fechamento

- Equipada com chassi de fixação em aço

- Contém bandeja interna em blenda de policarbonato com ABS

- Finalidade: acolhimento, organização e proteção de terminações, splitters PLC, fusões de fibras ópticas, cabos ópticos, cabos drop e adaptadores ópticos

- Uso específico em redes de banda larga do tipo FTTH (Fiber to the Home)

- Capacidade para atendimento de 8 a 16 clientes

- Dimensões: 300 mm x 185 mm x 110 mm

- Peso: 1,76 kg

Fundamentação da Receita Federal

A consulente pretendia classificar o produto como parte de aparelho da posição 85.17 (equipamentos de telecomunicações), mais especificamente na subposição 8517.70 – Partes. No entanto, a Receita Federal, após análise detalhada, determinou que a mercadoria não poderia ser classificada como parte de um aparelho, mas sim de acordo com sua matéria constitutiva.

A fundamentação da Receita Federal baseou-se nos seguintes argumentos:

- O produto não é caracterizado como parte de um aparelho, sendo apenas uma caixa de plástico com chassi em aço;

- A função da caixa é meramente abrigar cabos, splitters e adaptadores ópticos, sem constituir parte funcional desses componentes;

- Por se tratar de uma caixa sem componentes elétricos ou ópticos, deve ser classificada de acordo com sua matéria constitutiva predominante;

- Aplicando-se a RGI 3 b), foi determinado que o plástico confere a característica essencial ao produto, por constituir sua maior parte e oferecer a proteção necessária contra intempéries;

- O chassi em aço possui função acessória de fixar o produto no local de destino.

Regras de interpretação aplicadas

Para definir a classificação fiscal de caixas de proteção para rede FTTH, a Receita Federal aplicou as seguintes regras:

- RGI 1: Análise inicial pelos textos das posições e Notas de Seção e Capítulo

- RGI 3 b): Para produtos compostos de matérias diferentes, a classificação é determinada pela matéria que confere a característica essencial

- RGI 6: Classificação nas subposições de acordo com seus textos e respectivas Notas

- RGC 1: Aplicação das Regras Gerais para determinação do item e subitem aplicáveis

Um aspecto relevante da análise foi o uso das Notas Explicativas do Sistema Harmonizado (Nesh) da posição 85.36, que esclarecem que caixas desprovidas de meios de conexão elétrica seguem o regime da matéria constitutiva, reforçando a decisão tomada pela Receita Federal.

Decisão final e código NCM atribuído

Com base na análise técnica e na aplicação das regras de interpretação do Sistema Harmonizado, a Receita Federal concluiu que a classificação fiscal de caixas de proteção para rede FTTH deve ser feita no código NCM 3926.90.90 – Outras obras de plástico.

O caminho classificatório completo foi:

- Posição 39.26 – Outras obras de plástico e obras de outras matérias das posições 39.01 a 39.14

- Subposição 3926.90 – Outras

- Item 3926.90.90 – Outras

Implicações para o setor de telecomunicações

Esta decisão da Receita Federal tem implicações importantes para empresas que importam, fabricam ou comercializam componentes para redes de fibra óptica. Algumas consequências práticas dessa classificação incluem:

- Definição clara do tratamento tributário aplicável a caixas de proteção para redes FTTH no comércio exterior;

- Orientação para classificação de produtos similares, evitando interpretações divergentes;

- Base segura para cálculo dos tributos incidentes sobre a importação (II, IPI, PIS/COFINS-Importação);

- Previsibilidade para planejamento tributário de empresas do setor de telecomunicações.

Considerações importantes para empresas do setor

Empresas que lidam com equipamentos de infraestrutura para telecomunicações devem estar atentas aos critérios utilizados pela Receita Federal na classificação fiscal de caixas de proteção para rede FTTH e produtos semelhantes:

- A funcionalidade do produto não é suficiente para determinar sua classificação, sendo necessário analisar suas características físicas;

- Produtos que apenas abrigam ou protegem componentes eletrônicos, sem integrar suas funções, geralmente são classificados pela matéria constitutiva;

- A aplicação da RGI 3 b) requer identificação correta do material que confere a característica essencial ao produto;

- Mesmo que um produto seja exclusivamente utilizado em um setor específico (como telecomunicações), isso não garante sua classificação como parte ou acessório de equipamentos desse setor.

É importante destacar que o entendimento presente nesta Solução de Consulta pode ser aplicado a outros produtos similares, desde que apresentem características essenciais semelhantes. A Solução de Consulta nº 98.226 constitui um importante precedente para o setor.

Análise comparativa da classificação

A decisão da Receita Federal divergiu da pretensão original do contribuinte, que buscava a classificação do produto como parte de aparelhos de comunicação (posição 85.17). Esta diferença implica:

- Potencial alteração nas alíquotas de impostos aplicáveis;

- Diferenças nos regimes tributários especiais potencialmente aplicáveis;

- Impactos no tratamento de drawback para empresas que utilizam esses produtos;

- Necessidade de ajuste nos sistemas de controle aduaneiro e fiscal das empresas.

A decisão reforça um princípio importante na classificação fiscal: para que um produto seja considerado parte de um aparelho, não basta que seja utilizado em conjunto com ele, mas deve possuir funcionalidade direta e indispensável ao seu funcionamento.

Simplifique a classificação fiscal de produtos de telecomunicações com IA

A TAIS reduz em 73% o tempo de pesquisa tributária, interpretando corretamente classificações fiscais complexas como a de componentes para redes FTTH.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment